Член на ЕЦБ: Ултра-евтините заеми са ключови за следващите стимули

Според управителя на Естонската централна банка PEPP (Регламент и технически стандарти за пазарна реализация) сам по себе си не е най-добрият инструмент за предоставяне на допълнителна подкрепа

13 November 2020 | 09:40

Обновен:

13 November 2020 | 10:13

Автор:

Радостина Ивчева

Мадис Мюлер. Снимка: David Paul Morris/Bloomberg

Европейската централна банка трябва да постави ултра-евтини заеми в основата на следващия си пакет от стимули, който се подготвя за декември, каза членът на Управителния съвет Мадис Мюлер, цитиран от Bloomberg.

В интервю от Талин управителят на Естонската централна банка подчерта необходимостта от подновяване на т. нар. TLTRO, вместо от допълнително изкупуване на облигации чрез Програмата за спешни пандемични покупки, като каза, че ситуацията не е като през март, когато ЕЦБ се бореше с пазарна дислокация.

„Може би PEPP ( Регламент и технически стандарти за пазарна реализация) сам по себе си не е най-добрият инструмент за предоставяне на допълнителна подкрепа и трябва поне да помислим за комбинация от различни мерки“, каза Мюлер.

„Най-добре е да намерим мерки, които по-пряко да се отнасят до условията за финансиране, по-специално за частния сектор. В този смисъл, говорейки за TLTRO, това би било възможен инструмент, който трябва да бъде на масата".

Управителят Кристин Лагард заяви в сряда, че ЕЦБ ще се съсредоточи както върху своите спешни покупки на облигации от 1,35 трилиона евро (1,6 трилиона долара), така и върху TLTRO - целенасочени операции за дългосрочни заеми - при следващата вълна от стимули за борба с последиците от коронавируса. Това беше най-силната индикация за вида инструменти, които нейната институция ще приеме, когато коригира политиката през декември.

ЕЦБ облекчи условията на своята програма за кредитиране от началото на кризата. Банките вече могат да получават тригодишни заеми с лихвен процент до минус 1% - което означава, че ЕЦБ им плаща да вземат заеми - стига да отпускат пари в заем на компании и домакинства.

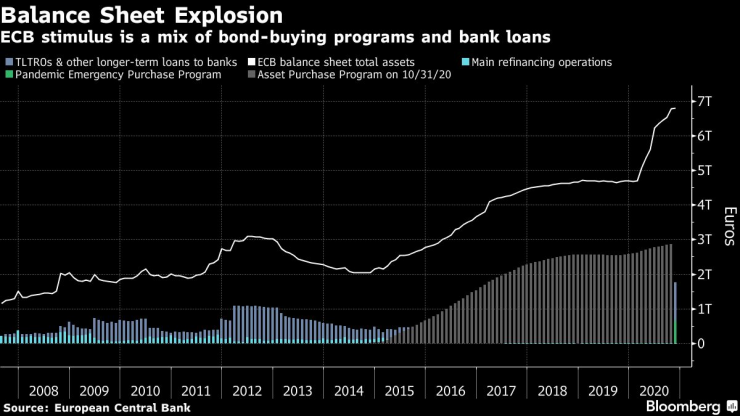

Стимулът на ЕЦБ е комбинация от програми за изкупуване на облигации и банкови заеми. Графика: Bloomberg

Финансовите институции са взели 174,5 милиарда евро заеми през септември и рекордните 1,3 трилиона евро през предходния кръг през юни. В момента са предвидени само още две операции, през декември и март.

От своя страна управителя на Централната банка на Франция Франсоа Вилерой дьо Гало заяви пред BFM Business TV, че ЕЦБ трябва да запази условията за финансиране „много благоприятни и много предвидими“.

Мюлер отказа да спекулира с потенциалния размер на предстоящия стимул, като заяви, че той ще зависи от новите икономически прогнози, включително първата прогноза за 2023 г.

„Рано е да се каже колко голям трябва да бъде пакетът. Ако няма напрежение на финансовите пазари, има по-малка нужда от значително по-нататъшно облекчаване на политиката“.

Досега ЕЦБ е похарчила около половината от сумата, предвидена за спешната програма за изкупуване на облигации, която в момента трябва да продължи до средата на следващата година.

Дебатът за стимулите се засилва, след като икономическите перспективи на еврозоната значително потъмняха през последните седмици. Рекордните случаи на коронавирус в региона принудиха правителствата да въведат някои ограничения, които означават, че по-силното от очакваното възстановяване през летните месеци може да се претопи в двойна рецесия.

Напредъкът в разработването на ваксина срещу вируса е много положителен, но е малко вероятно това да има някакво реално краткосрочно икономическо въздействие поради времето, което ще бъде необходимо, за да стане медикаментът широко достъпен, каза Мюлер. Поредният бърз отскок е малко вероятен и възстановяването вероятно ще бъде постепенно, добави той.

„Ако промените в прогнозите не са толкова значителни, все пак ще трябва да вземем предвид, че втората вълна вероятно е била по-силна от това, което очаквахме по време на предишните ни решения“, каза Мюлер.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR