Големите фондове залагат, че търговията „всичко освен облигации“ е към края си

Сега привлекателността се завръща, тъй като пазарите ценообразуват две лихвени понижения в САЩ тази година

19 May 2024 | 15:02

Автор:

Хана Бенджамин-Кук и Наташа Доф

Редактор:

Даниел Николов

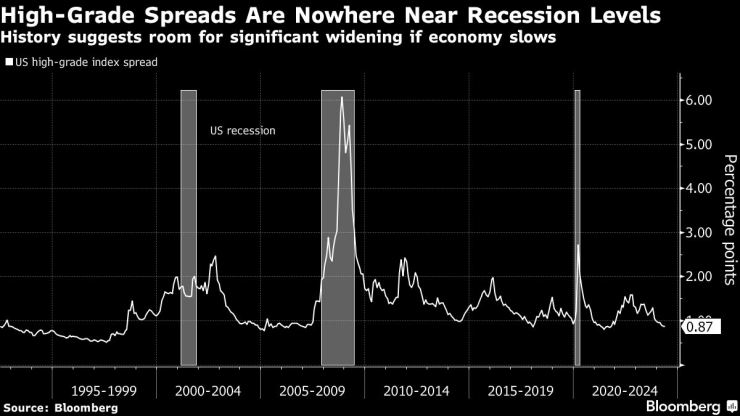

Големите инвеститори в облигации в САЩ агресивно прехвърлят пари в облигации с дълга дата, залагайки, че недолюбваният клас активи ще бъде един от печелившите от евентуални намаления на лихвените проценти.

Най-големите 20 мениджъра на взаимни фондове в САЩ увеличиха дюрацията през последните два месеца, тъй като доходността се покачи, според проучване на JPMorgan Chase & Co. Инвеститорите изграждат позиции чрез „натрупване“ на висококачествени корпоративни облигации, за да избегнат отрицателното пренасяне от държавния дълг, каза Николаос Панигирцоглу, глобален пазарен стратег в кредитора.

Дългосрочните корпоративни облигации печелят обратно инвеститорите, които избягаха, когато пазарът отхвърли залозите за предстоящо облекчаване от страна на Федералния резерв. Сега привлекателността се завръща, тъй като пазарите ценообразуват две лихвени понижения тази година, след като данните показаха спад на инфлацията в САЩ за първи път от шест месеца.

„Историята показва доста последователно, че доходността се покачва силно, започвайки три до четири месеца преди Федералният резерв действително да започне да намалява“, каза Гершон Дистенфелд от AllianceBernstein Holding LP, който наскоро удължи продължителността на фона American Income Portfolio на стойност 23 милиарда долара, който управлява. Това може да се случи „след месец или два, след шест месеца или не преди 2025 г.“, каза той.

„Търговията с всичко друго, но не и с облигации“ може вече да е приключила и дългосрочният дълг се очаква да се завърне през втората половина, пишат стратезите от Bank of America Corp. в бележка, публикувана в петък.

Мениджърите на фондове са увеличили разпределението си за облигации този месец със средно 7 процентни пункта спрямо април, според проучване, проведено от кредитора, въпреки че като цяло остават с подценка. За разлика от това, паричните нива паднаха до най-ниското си ниво от почти три години.

Компаниите отговарят

Някои компании отговориха на търсенето на дюрация, като тази седмица фирмата за здравеопазване Merck & Co. Inc. предложи 30-годишен бонд, най-дългосрочната корпоративна облигация в евро от 2021 г. насам. Ползата за корпорациите е, че ставките за по-дългосрочен европейски дълг са под тези на краткосрочните кредити, което позволява да се заключат по-ниски разходи по заеми.

„Компаниите се възползват от ниските преобладаващи кредитни спредове на пазара и заключват тази рискова премия за своите заеми“, каза Лука Ботилионе, ръководител на европейско кредитно проучване в Zurich Insurance Group AG.

Сделката на Merck помогна за увеличаване на средния срок на корпоративни облигации, емитирани на пазара на публично синдикиран дълг в региона този месец до около 7,6 години – най-дългият срок от октомври 2021 г., според данни, събрани от Bloomberg. Данните проследяват продажбите в евро, лири и долари в региона и изключват безсрочни и хибридни бондове.

„Корпорациите може да намерят сладкото място на пазарите в момента“, каза Алтеа Спинози, ръководител на отдела за изследване на фиксиран доход в Saxo Bank AS. „Те могат да заключат най-ниската доходност на кривата на доходност, докато значителен брой инвеститори, нетърпеливи да спекулират с агресивен цикъл на намаляване на лихвите, са готови да удължат срока.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Тъжна вест! Почина поетесата Ружа Велчева

Тъжна вест! Почина поетесата Ружа Велчева  Елхите във Варна вървят от 30 до 300 лева

Елхите във Варна вървят от 30 до 300 лева  Във Варна ще се проведе последното за годината събитие за събиране на стотинки

Във Варна ще се проведе последното за годината събитие за събиране на стотинки  Почина един от най-популярните японски актьори

Почина един от най-популярните японски актьори

Уран във водата на Харманли, жителите ще разчитат на водоноски

Уран във водата на Харманли, жителите ще разчитат на водоноски  Сделка за милиарди: Netflix купува Warner Bros. и HBO

Сделка за милиарди: Netflix купува Warner Bros. и HBO  Мъж е в болница след побой от 73-годишен в Казанлък

Мъж е в болница след побой от 73-годишен в Казанлък  Тръмп категоричен: В крайна сметка войната между Русия и Украйна ще приключи

Тръмп категоричен: В крайна сметка войната между Русия и Украйна ще приключи

Гьоко каза дали ще паркира автобуса срещу Левски

Гьоко каза дали ще паркира автобуса срещу Левски  Ландо остана на върха и след втората тренировка в Абу Даби

Ландо остана на върха и след втората тренировка в Абу Даби  Официално: Флориан Кребс е футболист на ЦСКА 1948

Официално: Флориан Кребс е футболист на ЦСКА 1948  Цветомир Найденов пак се подигра с бивш играч на ЦСКА

Цветомир Найденов пак се подигра с бивш играч на ЦСКА

Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR