Спестяващите за пенсия влагат повече пари в акции

Акциите и недвижимите имоти са два класа активи, готови да се възползват от застаряващото общество, показва проучване на Bloomberg

17 January 2024 | 08:24

Автор:

Саймън Уайт

Редактор:

Даниел Николов

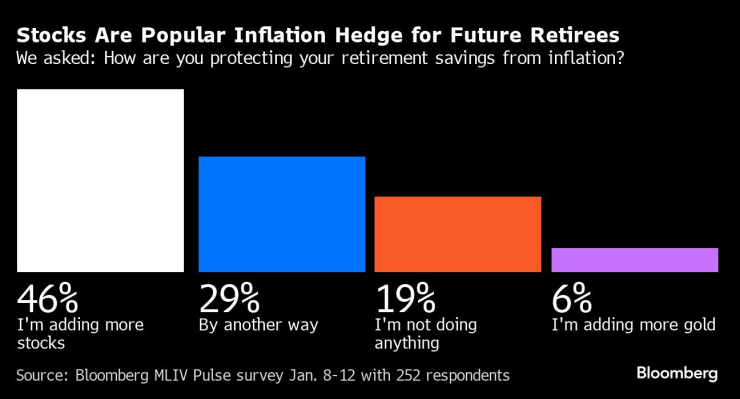

Спестяващите за пенсия искат повече акции в портфейлите си като защита срещу инфлацията, което потенциално предлага дългосрочен попътен вятър за акциите с остаряването на обществата, според последното проучване на Bloomberg Markets Live Pulse.

Почти половината от 252-ма респонденти казаха, че влагат повече средства в акции в отговор на нарастващите цени – далеч засенчвайки 6%, които казаха, че ще добавят традиционното хеджиране на инфлацията, златото.

След най-големия скок на потребителските цени за едно поколение, проучването подчертава набора от стратегии, към които пенсионните инвеститори са се обърнали като защита. Недвижимите имоти и суровини – също активи, които в миналото са издържали доста добре на инфлацията – бяха сред другите възможности за избор. Но акциите на компании, чиито печалби се очаква да растат с цените, очевидно бяха предпочитаният вариант.

Това, разбира се, не ги прави правилните – през инфлационните 70-те години на миналия век акциите бяха най-зле представящият се актив в реално изражение.

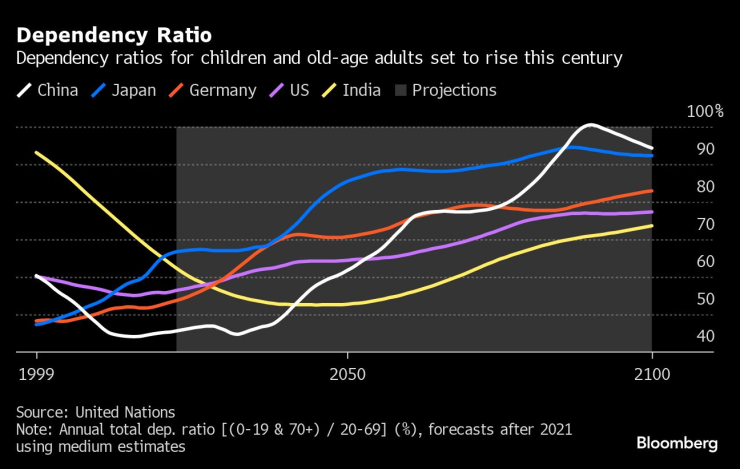

Има ожесточен академичен спор относно вероятните ефекти от демографските тенденции върху икономиките и пазарите – и по-конкретно относно един въпрос: ще има ли тенденция застаряващото население да тласка доходността на облигациите нагоре или надолу?

В проучването на MLIV това е въпросът, който провокира най-много индивидуални отговори. Отразявайки по-широкия дебат, констатациите бяха точно разделени по средата.

За онези, които очакват доходностите да се повишат със застаряването на обществата, фокусът е върху нарастващите фискални разходи – и съпътстващия инфлационен ефект – за поддържане на населението с по-голяма продължителност на живота, когато има по-малко работници. Както каза един респондент: Медицинските и здравните разходи растат по-бързо от това, което правителството може да финансира чрез данъци, следователно трябва да се емитират повече дългове.

Сред онези, които твърдят обратното – че доходността ще се понижава – най-честият аргумент беше, че ще има по-голямо търсене на фиксирани доходи от хора близо до или в пенсия. Няколко респонденти споменаха Япония, страната, която е най-напред по пътя на застаряването. Тя вече има около 66 пенсионери на всеки 100 души в трудоспособна възраст, докато доходността по държавния дълг на Япония е била под 2% през почти целия този век.

Едно нещо, което може да определи как се държат доходностите с остаряването на населението, е просто дали политиците са готови да ги намалят чрез това, което е известно като „финансова репресия“ – по същество действия на правителството, които насочват потоците на частния капитал към пазарите на публичен дълг. Има много начини да постигнете това. Един пример са правилата, които изискват пенсионните фондове да притежават държавен дълг, за да отговарят на техните задължения.

Един участник в проучването на MLIV предположи, че финансовите репресии са точно това, което ще се случи, тъй като държавите не са в състояние да продадат достатъчно дълг.

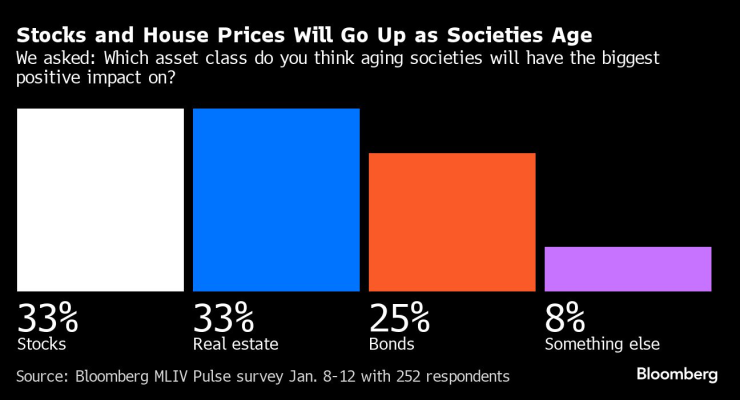

Всичко това означава, че всеки, който прехвърля средства от облигации към акции като защита срещу инфлацията, може да открие, че скача от тигана в огъня. Въпреки това, това е посоката, предложена от отговорите на въпроса MLIV за това кой клас активи ще види на най-голямо положително въздействие от застаряващите общества.

Акциите и недвижимите имоти бяха двата най-популярни отговора. Последното е по-доказано хеджиране на инфлацията. Предлагането на земя е ограничено, докато обикновено търсенето на жилища нараства със застаряването на населението и намаляването на средния размер на домакинството.

Около една четвърт от анкетираните са избрали облигации, докато някои от другите дадени отговори включват акции в здравни компании, злато и биткойн.

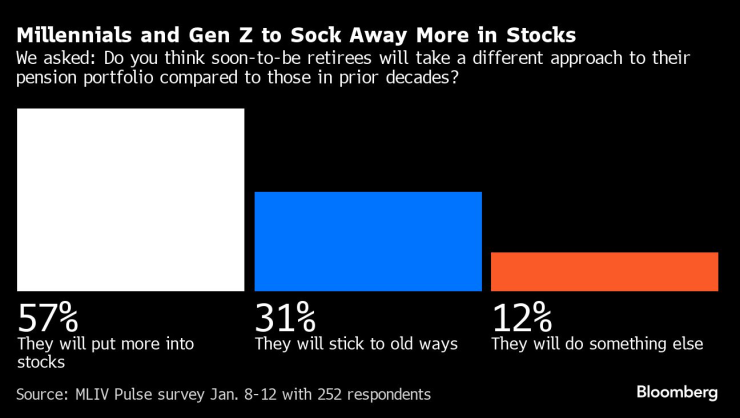

Друга констатация от проучването е силното убеждение, че днешните и утрешните пенсионери ще възприемат различен подход към пенсионния си портфейл в сравнение с поколението на бейби бума. Почти 60% от анкетираните са на това мнение.

Поколението Z и милениалите ще имат по-ниски доходи и по-малко богатство от родителите си. Това не означава, че те ще имитират традиционните подходи за пенсионно инвестиране чрез увеличаване на разпределението на облигации колкото повече наближават възрастта за пенсиониране – което във всеки случай може да не е най-разумната стратегия, ако повишената инфлация се окаже характеристика, а не грешка.

Това не само има последици за сегашните поколения, когато се пенсионират, но и за цялата структура на пазара, която е съществувала през по-голямата част от последните три десетилетия. Твърде рано е да се каже какво точно означава това за инвестирането, но едно е ясно: застаряващото население означава, че правилата са се променили.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR