Няколко мениджъри на хедж фондове започнаха да увеличават експозицията си към уранови акции, тъй като залагат на значителни печалби от цените.

Матю Лангсфорд от Terra Capital, Артър Хайд от Segra Capital и Рено Салюр от Anaconda Invest са сред мениджърите, които залагат на уранови компании като Energy Fuels Inc., Ur-Energy Inc. и NexGen Energy Ltd.

Лангсфорд, който управлява фонд за природни ресурси на стойност 175 милиона австралийски долара (110 милиона долара) в базираната в Сидни Terra Capital, казва, че перспективите за цените на урана означават, че „акциите могат да видят драматичен ръст, 50%, 100%, вероятно повече“.

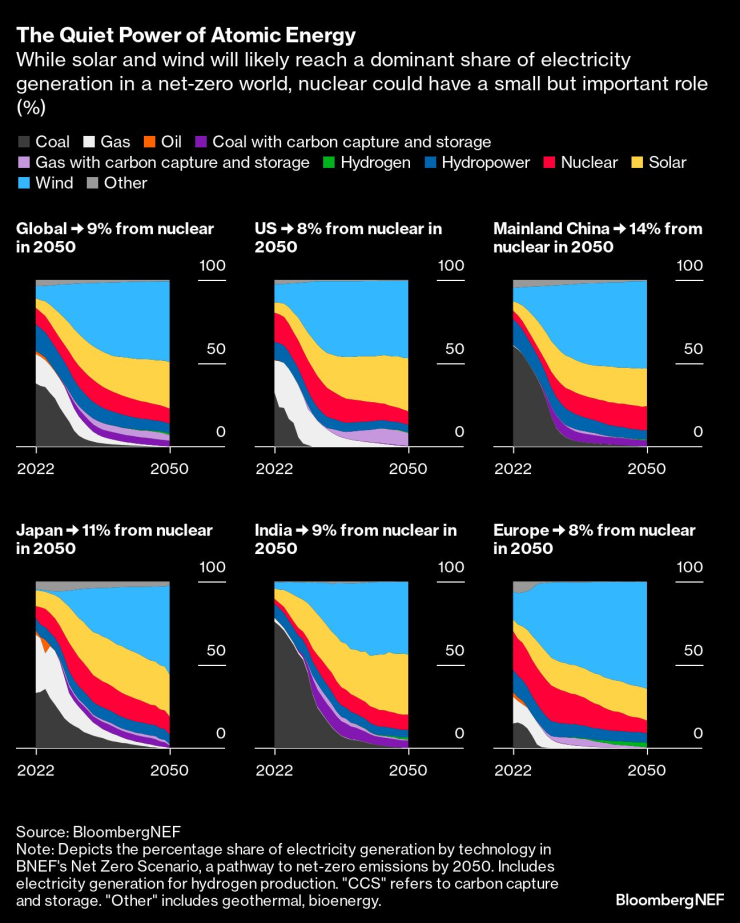

Повече от десетилетие след като шокът от Фукушима накара редица държави да преразгледат зависимостта си от ядрената енергия, тя се утвърди като жизненоважна основа в прехода към нисковъглеродно бъдеще. Това повиши оценките на урана, като цените са се повишили със 125% от 2020 г.

Международната агенция по енергетика изчислява, че глобалният ядрен капацитет трябва да се удвои до средата на века спрямо нивата от 2020 г., за да помогне на света да изпълни ангажиментите за нетна нула.

Тази цел е подкрепена от търсенето на ядрени реактори в Европа, Азия и Африка. Животът на старите съоръжения се удължава, докато Китай продължава да изгражда своя ядрен флот, като всичко това увеличава търсенето на уран, необходим за захранването на тези централи.

Такива инвестиции остават спорни. Известно е, че Германия прекрати програмата си за ядрена енергия след 2011 г., когато тогавашният канцлер Ангела Меркел отговори на глобалната травма, причинена от срива във Фукушима. Оттогава това решение предизвика критики, като впоследствие Германия се оказа силно зависима от изкопаемите горива с високи емисии, доставяни от Русия.

Привлекателността на урана нарасна, докато Европа работи, за да се откаже от руския газ. Въпреки това, тъй като Русия разполага с приблизително 8% от световните конвенционални ресурси на уран, възможни за разработка, Западът се оказа, че трябва да извърши още по-голямо завъртане на енергийните доставки.

„Ние сме най-фокусирани върху миньорите на уран на публичните пазари“, каза Хайд, портфолио мениджър в Segra Capital, в интервю. „За да се балансират предлагането и търсенето на този пазар, имаме нужда от нови активи, които да бъдат разработени.“

Той добави, че „ако възнамерявате да изолирате САЩ, Европа и Канада от глобалния горивен цикъл, който е силно зависим от Русия и Китай, най-добрият начин да направите това е да построите нови мини, нов капацитет за преработка, нов капацитет за обогатяване."

Ядрената енергия не отделя въглероден диоксид и дори е определена като "зелена" в таксономията на Европейския съюз за устойчиви активи. Но това е свързано с редица рискове.

„Има две основни пречки пред това да бъде смятан за сериозен конкурент в надпреварата за нетна нула: скептицизмът относно безопасността на реакторите и погребването на радиоактивни отпадъци и разходите“, каза Нилуши Карунаратне от BloombergNEF. Този скептицизъм е част от причината, поради която „броят на действащите реактори днес се е променил малко след непосредствените последици от аварията във Фукушима през 2011 г., тъй като пенсионирането изпревари новите съоръжения, които влизат в експлоатация“, каза тя.

Уранът преминава през няколко етапа на обработка, преди да бъде готов за използване като гориво в атомни електроцентрали. След като бъде добита и смляна, урановата руда се превръща във флуорен газ, който след това се обогатява и се превръща в горивни пръти. Те се зареждат в реактори, след което се получава делене, което освобождава енергия.

Целият процес, наречен ядрен горивен цикъл, може да отнеме години и може да разчита на вериги за доставки, които се простират в няколко държави. Хайд казва, че политическата чувствителност около тези вериги за доставки ще накара Запада да търси нови начини за постигане на независимост.

Не всички запаси от уран обаче са еднакви и почти 30% печалба в Global X Uranium ETF тази година кара някои мениджъри на хедж фондове да търсят възможности да залагат срещу компании, които смятат, че е по-малко вероятно да се справят добре. Салюр от Anaconda, например, казва, че сега обмисля къса позиция за Cameco Corp. като хедж, след като тя нарасна с повече от 70% тази година. Но той има дълги позиции за добивни компании, включително Energy Fuels Inc. и Ur-Energy Inc.

Хайд от Segra казва, че има „сравнително мързелив капитал, инвестиращ в завладяваща макро история, без да се върши много работа на ниво компания“. И тъй като броят на купувачите расте, някои ще се насочат към грешните акции, каза той. „Много от нюансите на пазарите на ядрено гориво остават неразбрани“, каза Хайд.

„Ядрената енергия може да се превърне в ключова движеща сила в десетилетния енергиен преход. Новото търсене в Европа, Азия и Африка за ядрени реактори и удължаването на живота на старите реактори, съобразено с стремежите на правителствата за нетна нула - и продължаващото изграждане на ядрения флот на Китай - доведоха до 125% по-високи спот цени на урана от 2020 г.", коментира Майк Денис от Bloomberg Intelligence.

Лангсфорд от Terra добавя позиции в NexGen Energy Ltd. и Denison Mines Corp. NexGen проучва нова уранова мина в Канада с потенциал да произвежда 25% от глобалните доставки.

Това би го направила „много важна за ядрената индустрия през следващото десетилетие, което може да се окаже златната ера на ядрената енергия“, каза Лангсфорд.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Среднощни сметки: МФ публикува новия проектобюджет в полунощ

Среднощни сметки: МФ публикува новия проектобюджет в полунощ  Сериозен ръст на случаите на варицела във Варна

Сериозен ръст на случаите на варицела във Варна  Община Варна награди най-изявените доброволци за 2025 година

Община Варна награди най-изявените доброволци за 2025 година  Тръгна петиция против отдаването на кортовете в "Чайка" на частни клубове

Тръгна петиция против отдаването на кортовете в "Чайка" на частни клубове

Тома Биков: Протестът помогна парадоксално на ГЕРБ

Тома Биков: Протестът помогна парадоксално на ГЕРБ  Рецептата Dnes: Пълнена скумрия с орехи за Никулден

Рецептата Dnes: Пълнена скумрия с орехи за Никулден  Ген. Атанасов: Ако този вот на недоверие не мине, ще се усилят протестите

Ген. Атанасов: Ако този вот на недоверие не мине, ще се усилят протестите  Мирослав Великов победи в "Игри на волята", грабна чек за 100 000 лв.

Мирослав Великов победи в "Игри на волята", грабна чек за 100 000 лв.

Всички резултати и класирания в НБА

Всички резултати и класирания в НБА  Лицензът на селекционера на България изтича

Лицензът на селекционера на България изтича  Страхотен старт на сезона за Малена Замфирова

Страхотен старт на сезона за Малена Замфирова  Мбапе разплака Марсилия

Мбапе разплака Марсилия

Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class  Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR