Неочаквано възстановяване обзема най-рисковите държавни облигации в света

Високодоходният дълг от нововъзникващите пазари е възвърнал почти 3% през юни досега, като най-големите печалби идват от силно спекулативни страни

19 June 2023 | 09:01

Автор:

Зия Сон

Редактор:

Даниел Николов

Най-рисковите държавни облигации в света преживяват момента си под слънцето, тъй като инвеститорите от "Уолстрийт" търсят висока доходност от страни, показващи ранни признаци на благоприятни за пазара завои.

Държавните облигации в долари с неинвестиционна оценка "боклук" от Ел Салвадор до Нигерия и Турция се представят по-добре този месец, тъй като мениджърите на пари поемат рискови залози в замяна на превъзходна печалба. Въпросът сега е дали ортодоксалните политики могат да продължат да примамват капитал, докато големите централни банки повтарят своя ангажимент да намалят инфлацията.

„Все още има значителен обхват, в които тези активи могат да растат“, каза Тис Лоу, портфолио мениджър в Ninety One UK Ltd., имайки предвид високодоходните суверенни инструменти. „Но следващият етап от ралито вероятно ще бъде по-труден, тъй като все още има несигурност по отношение на това как рисковите активи ще се справят с продължаващото затягане на глобалната ликвидност.“

Активите на развиващите се пазари изпитват трудности да се впуснат в типа рали, прогнозиран от анализаторите за 2023 г., тъй като икономическото възстановяване на Китай загуби скорост и основните банки поддържаха високи лихвени проценти. Междувременно броят на възникващите неизпълнения на задълженията на правителството се е повишил до рекорд - което води до неистови усилия за ускоряване на процеса на преструктуриране на държавния дълг.

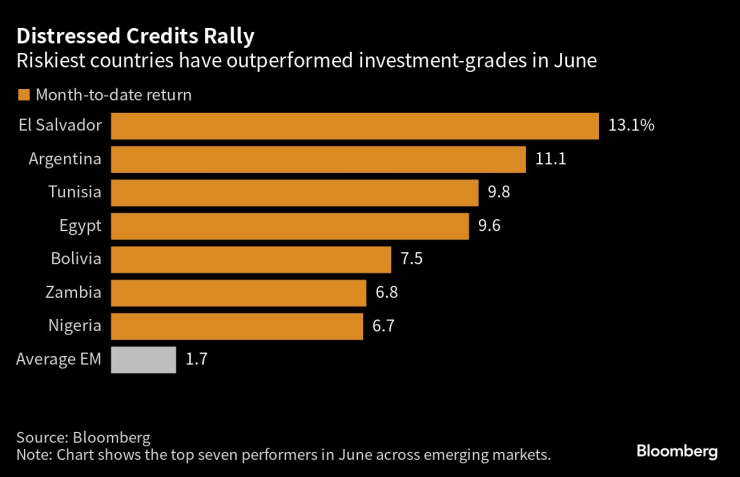

Това е, което откроява превъзходството за този месец сред високорисковите облигации. Високодоходният дълг от нововъзникващите пазари е възвърнал почти 3% през юни досега, като най-големите печалби идват от силно спекулативни страни с рейтинг CCC. Държавите с инвестиционен клас, междувременно, са малко променени този месец.

„Преминаването към по-ортодоксални и благоприятни за пазара политики подхрани скорошното изпреварване на държавните облигации“ в нации от Турция до Нигерия, каза Брендън Маккена, стратег в Wells Fargo & Co. в Ню Йорк. „Това е тенденция, която може да продължи в нововъзникващите пазари в бъдеще.“

Държавните облигации на Нигерия скочиха, след като президентът Бола Тинубу предприе поредица от смели фискални ходове, освобождавайки валутата на страната и демонтирайки скъпоструващата от десетилетия система на субсидии за гориво.

Повишаване на облигациите последва и в Турция, тъй като новоизбраният турски президент Реджеп Тайип Ердоган назначи двама бивши банкери от "Уолстрийт" да управляват финансите на страната, подхранвайки оптимизма за по-ортодоксален подход.

Дори Аржентина, която сериозен любител на фалитите, видя, че нейните доларови облигации се повишиха през юни като позиция на инвеститорите за предстоящите президентски избори в нацията. Президентът Алберто Фернандес изключи възможността да се кандидатира за преизбиране, тъй като инфлацията е над 100% и държавната хазна е изчерпана, отваряйки вратата за нова администрация с благоприятни за пазара приоритети.

В същото време дебатът на "Уолстрийт" става все по-силен за това как да се търгуват рискови нововъзникващи пазари, докато големите централни банки поддържат своя ястребов тон. И Федералният резерв, и Европейската централна банка сигнализираха за необходимостта от по-нататъшни повишения на лихвените проценти, за да потушат инфлацията, разпалвайки отново загрижеността за риска за световната икономика.

Според Лоу от Ninety One инвеститорите във високодоходни активи на развиващи се пазари вероятно ще търсят доказателства, че дълбока, болезнена рецесия може да бъде избегната.

Но също така все още има потенциал за така нареченото меко кацане в американската и глобалната икономика, което може да примами капиталовите потоци на инвеститорите към развиващите се пазари, според икономистите Робин Брукс и Джонатан Фортън от Института за международни финанси.

Ел Салвадор например се възползва от по-широката промяна във външните настроения за риск през последните няколко седмици, според Шивон Морден, управляващ директор на латиноамериканската стратегия за фиксиран доход в Santander US Capital Markets LLC.

Претегляне на рисковете

Разбира се, рискът е присъщ на тези кредити. Много от тези облигации все още се търгуват на или близо до нива, които инвеститорите смятат за затруднени - и следователно с по-голям риск от евентуално неизпълнение.

Доларовите облигации от 16 нововъзникващи пазара все още се търгуват на затруднени нива от най-малко 10 процентни пункта спрямо държавните облигации на САЩ, според данни, събрани от индекс на Bloomberg.

Доларовите облигации на Египет все още падат с около 10% тази година, дори след рали през юни. Икономиката на нацията се бори да се възстанови от пандемията и последиците от войната на Русия в Украйна, дори след сключването на сделка с Международния валутен фонд и девалвирането на местния паунд.

Но това не възпира Сонал Десаи, главен инвестиционен директор на Franklin Templeton Fixed Income, който посочи стойността на облигациите.

„Бих отбелязала, че граничните пазари винаги са свързани с риск“, каза тя. „Но ние все още намираме привлекателни възможности отчасти защото някои от оценките са толкова екстремни.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Протест и шествие срещу властта във Варна (ВИДЕО)

Протест и шествие срещу властта във Варна (ВИДЕО)  Какво време ни очаква в четвъртък?

Какво време ни очаква в четвъртък?  Над 5 300 души са станали жертва на домашно насилие за 10 месеца

Над 5 300 души са станали жертва на домашно насилие за 10 месеца  Протестите започнаха със загрявка за довечера

Протестите започнаха със загрявка за довечера

Василев: Силно се надяваме управляващите да чуят хората днес

Василев: Силно се надяваме управляващите да чуят хората днес  Няма заглушаване на мобилни сигнали в центъра на София

Няма заглушаване на мобилни сигнали в центъра на София  Първи британски войник загина в Украйна - и Русия може да се възползва от това

Първи британски войник загина в Украйна - и Русия може да се възползва от това  74% от работещите хървати очакват коледен бонус, средно 464 евро

74% от работещите хървати очакват коледен бонус, средно 464 евро

Кристина Ич

Кристина Ич  Гранд връща в Серия А трансферна издънка на Ман Юнайтед

Гранд връща в Серия А трансферна издънка на Ман Юнайтед  Джерард с огромен призив към Салах

Джерард с огромен призив към Салах  Драконовски мерки за сигурност на мача Щутгарт – Макаби Тел Авив

Драконовски мерки за сигурност на мача Щутгарт – Макаби Тел Авив

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR