Още една седмица, още 600 пункта в Nasdaq 100. Как продължава да се случва това? Възможно е, въпреки усилията на Федералния резерв да изцеди икономиката, нищо страшно да не се е случило с двигателя на корпоративните печалби.

На фона на "мечките", които държат нащрек капиталовите играчи през нощта, твърдението, че компаниите са обречени на гибел заради лошите печалби, е измежду най-завладяващите. Но това е и мнение, което е обект на несъгласие, поради влиянието на Covid върху скорошната икономическа история.

Ситуацията може да се види в седемте най-големи акции, всички свързани с технологиите, чиито гигантски ралита от януари насам съставляват почти цялата печалба на пазара. Макар че през последните години печалбите им претърпяха изключителна волатилност, тъй като икономиката ту се сриваше, ту процъфтяваше, групата е на път да достигне 315 млрд. долара комбинирана печалба за 2023 г. Това е почти два пъти повече от това, което те реализираха през 2019 г. преди пандемията - дългосрочен темп на растеж, който донякъде оправдава тяхното възраждане.

Въпросите, свързани със сроковете, също оказват влияние върху възприемането на размера на техните печалби. Макар че думи като "балон" и "стопяване" често се използват за описание на траекторията им, вярно е също, че възходът остави както Nasdaq 100, така и S&P 500 с почти еднаква възвръщаемост, измерена от върха на пазара през 2022 г. Безумните печалби са върнали също толкова безумните загуби - нищо повече.

Това е перспектива, която получава ограничено разпространение сред стратезите от Уолстрийт, обсебени от кампанията на председателя на Фед Джером Пауъл да ограничи раздуването на икономиката. Но това е също толкова добър отговор за тези, които се чудят как фондовият пазар някак си е добавил повече от 7 трилиона долара стойност през последните осем месеца.

Според Кевин Гордън, старши инвестиционен стратег в Charles Schwab, колкото и разтегнати да изглеждат акциите, все пак е възможно да ги оформим като прост изглед към бъдещето.

"При най-ниските нива на пазара обикновено водещи са коефициентите, а след това се появяват печалбите", казва той. "Има много анализи за Армагедон и аз просто мисля, че това е естествено. Някои хора просто са предубедени по този начин. Аз не съм."

Технологичните акции се издигат нагоре. Nasdaq 100 почти е възстановил загубените си позиции спрямо S&P 500 от разгрома през 2022 г.

Със сигурност анализът за Армагедон има своите основания. Далеч не е сигурно, че 10 повишения на лихвените проценти на Фед няма да се задействат и да нанесат толкова големи щети на печалбите, че днешните оценки в крайна сметка да изглеждат абсурдни. Въпреки това, при сегашното положение на нещата, съществуващите оценки са правдоподобни като нищо повече от продължение на тенденцията на печалбите, която вече е преживяла множество сътресения. Това е особено вярно за технологичните компании с квазимонополно положение, чиято уязвимост към икономическия цикъл поначало е слаба.

Акциите отбелязаха най-добрата си седмица от март насам, като S&P 500 се повиши с 2,6%, а технологичният Nasdaq 100 скочи с почти 4%. Силата дойде дори когато трейдърите на облигации изтласкаха залозите за намаляване на лихвените проценти, когато представителите на Фед сигнализираха за по-нататъшно затягане след пауза в агресивната си кампания за повишаване на лихвите. Разликата между 10-годишната и двугодишната доходност на съкровищните облигации отиде още по-далеч в отрицателна територия - ниво на инверсия, което с изключение на март не е наблюдавано от четири десетилетия.

Често срещан рефрен при отхвърлянето на бързото поскъпване на акциите е позоваването на сигнала от облигациите, където волатилността на лихвите и инвертираната крива показват, че трейдърите залагат силно на рецесия. Макар и да не са неуместни, подобни сравнения могат да подценят различната поносимост към болката при двете групи инвеститори. Тъй като акциите се подкрепят както от натрупаните във времето печалби, така и от очакванията за бъдещето - често далечно - акциите понякога показват малко по-малко механична връзка с краткосрочните икономически настроения, отколкото обсебения от инфлацията сестрински пазар.

"Винаги съществува това напрежение между хората, които търсят заплаха зад всеки ъгъл, и хората, които търсят акции и винаги виждат слънцето в утрешния ден", казва Кевин Карон, старши портфолио мениджър във Washington Crossing Advisors.

Това качество до голяма степен обяснява способността на групата Faang да се възстанови толкова много, колкото в края на 2010 г. и особено през 2020 г. - година, в която имаше глобален локдаун и най-тежката рецесия след финансовата криза. Във всеки случай оценките, които се сториха на мнозина възмутителни, се оказаха разумни въз основа на приходите, които се реализираха една или две години по-късно. Колкото и да е погрешно, подобна динамика е в основата на рязкото възходящо движение на Nasdaq през 2023 г.

Индексът е нараснал с 38% от началото на годината досега - ръст, който, ако се задържи, ще надмине всички години от 2009 г. насам, с изключение на две пълни години. Това се дължи на манията по изкуствения интелект или на по-ниската доходност на съкровищните облигации, която намалява натиска върху оценката, но оптимизмът по отношение на приходите също е част от изчисленията.

Голямата седморка - включваща Apple Inc., Microsoft Corp., Alphabet Inc., Amazon.com Inc., Meta Platforms Inc., Nvidia Corp. и Tesla Inc. - увеличава печалбите си с 14% годишно през десетилетието до 2022 г. Въпреки че общите им печалби се сринаха с повече от 20% през миналата година, което е най-много от дебюта на Meta през 2012 г., се очаква те бързо да се възстановят, като нараснат с поне 15% през следващите две години. Печалбите ще достигнат 362 млрд. долара през 2024 г., надминавайки предишния връх от 336 млрд. долара през 2021 г.

Нарастващата увереност, че това е постижимо, е една от причините, поради които - съпоставен с индекса S&P 500 - Nasdaq 100 възстанови почти всичките си загубени позиции от разтърсващата разпродажба през 2022 г.

Акциите на Nasdaq не са изгодни. Оценките изглеждат разтеглени

За скептиците повишението е причина за предпазливост и наистина акциите на технологичните компании далеч не са изгодни сделки. Отново да вземем Big Tech. С обща пазарна капитализация от 11 трлн. долара, кохортата се търгува на цена, 35 пъти по-висока от тазгодишната печалба.

И все пак всеки, който обмисля излизане, трябва да вземе предвид факта, че през 2020 г., когато съотношението P/E завърши годината на 40, то не се оказа пречка за печалбите от акциите.

"Намираме се във вихъра на забавяща се икономика и всеки път, когато икономиката се забавя, растежът става оскъден. А когато растежът стане оскъден, акциите стават по-скъпи", казва Майкъл Сансотера, главен инвестиционен директор в Silvant Capital Management. "Трябва да сте наясно с оценката, но ако можете да купувате само когато е евтино, ще пропуснете цялата тази крива."

Поне засега мечките, които са се позиционирали за рецесия, плащат цена, като много от тях са принудени да преследват печалби, тъй като акциите бягат от тях, водени от по-добри от очакваното корпоративни печалби и икономически данни.

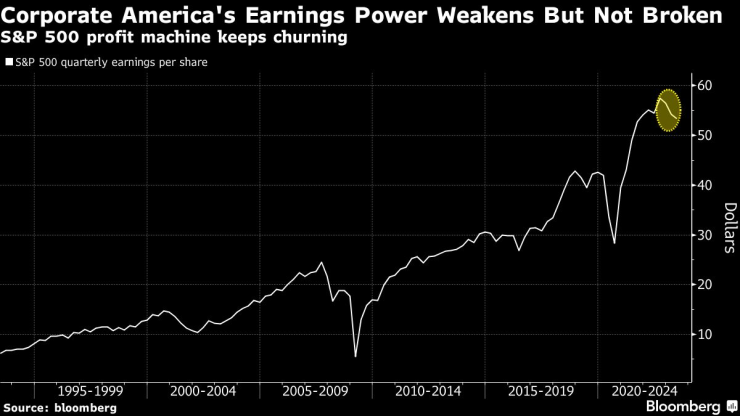

Силата на корпоративните печалби в Америка отслабва, но не е прекъсната. Машината за печалби на S&P 500 продължава да работи

Разбира се, след пандемията икономическата активност и пазарите се намират в трудна ситуация. И все пак, ако се отдръпнем назад, може да се каже, че дори ако печалбите се свият през следващите две тримесечия, както очакват анализаторите, дългосрочната траектория на корпоративната машина за правене на пари не е силно нарушена.

Ако прогнозата за печалбите на S&P 500 за 2023 г. се сбъдне, при 218 долара за акция това представлява годишен ръст от 7% в ерата след пандемията. Анализаторите прогнозират, че печалбите ще се възстановят през следващата година и ще нараснат с 11% до 242 долара, показват оценките на анализаторите, събрани от Bloomberg Intelligence.

Според Андрю Слимън, старши портфолио мениджър в Morgan Stanley Investment Management, това е благоприятна настройка за акциите, докато икономиката се задържи на повърхността и Фед се въздържа от намаляване на лихвените проценти.

"Това, което ще се случи по-късно тази година, е, че ако, да кажем, тези цифри действително се сбъднат, пазарът ще каже: "О, боже мой, ние преминаваме от една година с плоски до ниски печалби към голямо ускорение през следващата година", каза той. "Това е начинът да се получи още един крак нагоре на пазара по-късно тази година."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Общината иска пари от Европа, за да осигури доброволците във Варна

Общината иска пари от Европа, за да осигури доброволците във Варна  Галерия “Графит” е домакин на благотворителна фотоизложба “Пътят на слънцето”

Галерия “Графит” е домакин на благотворителна фотоизложба “Пътят на слънцето”  Туристическият бранш иска 2 млн. евро от данъка във Варна за 2026 г. да бъдат използвани целево

Туристическият бранш иска 2 млн. евро от данъка във Варна за 2026 г. да бъдат използвани целево  Община Варна с богата културна програма до края на март 2026 г.

Община Варна с богата културна програма до края на март 2026 г.

За да се отдаде на режисурата: Идрис Елба скоро ще спре актьорската игра

За да се отдаде на режисурата: Идрис Елба скоро ще спре актьорската игра  Украински военноморски дронове се насочват към "сенчестия флот" на Русия

Украински военноморски дронове се насочват към "сенчестия флот" на Русия  Какви са вариантите на Радев за служебен премиер?

Какви са вариантите на Радев за служебен премиер?  Мъглив петък в низините, в останалата част - предимно слънчево

Мъглив петък в низините, в останалата част - предимно слънчево

НА ЖИВО: Левски - Витоша Бистрица 1:0, отменен гол за "сините"

НА ЖИВО: Левски - Витоша Бистрица 1:0, отменен гол за "сините"  Година по-късно: Пострадал скиор се завърна на пистата

Година по-късно: Пострадал скиор се завърна на пистата  Наша тенисистка на крачка от спор за титла

Наша тенисистка на крачка от спор за титла  Тежък удар за Интер

Тежък удар за Интер

Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала  Европа се опита да спре китайците, но в крайна сметка им помогна

Европа се опита да спре китайците, но в крайна сметка им помогна

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR