По-агресивният тон на Федералния резерв задълбочи масовата продажба на облигации

Пазарът на облигации достигна рекорд от 8 поредни месеца спад тази седмица

6 April 2022 | 13:50

Обновен:

6 April 2022 | 16:27

Автор:

Таня Жекова

Невижданият спад на облигациите тази година се засили след като управителят на Федералния резерв Лаел Брейнард заяви, че централната банка ще ускори затягането на паричната си политика като започне да разпродава огромния си резерв от облигации, предава Bloomberg.

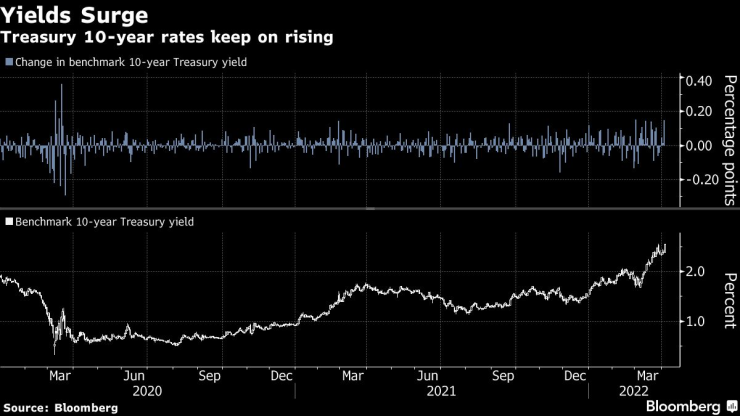

Перспективата за агресивни действия от страна на централната банка увеличи доходността на еталонните 10-годишни облигации с шест базисни пункта до 2,60% до нивата между 2018 и 2019 г. Доходността скочи до най-високото си равнище от началото на Covid кризата през март 2020 г. като във вторник се покачи с 16 базисни пункта. Австралийските облигации се сринаха след като доходността на 10-годишните австралийски дългови книжа се качи с 13 базисни пункта до 2.98%. Такова равнище се наблюдаваше за последно през 2015 г.

Тази седмица облигациите падат навсякъде по света достигайки рекорд от 8 поредни месеца спад. Това изпреварва досегашния рекорд на Bloomberg Global Aggregate за най-голям спад за 1 тримесечие. Инвеститорите се освобождават от ценните книжа с фиксирана доходност, тъй като се готви увеличаване на лихвените проценти заради растящата глобална инфлация и затягането на пазарите на труда. Резервната банка на Австралия заема настъпателна позиция и намекна, че ще прояви "търпение“.

„Без значителна намеса траекторията на доходността е да върви нагоре, така че очакваме поскъпванията да не са големи, тъй като ще бъдат разпродавани“ казва Прашант Нюаха, експерт лихви в азиатско-тихоокеанските страни в сингапурската TD Securities. „Малко вероятно е председателят на Федералния резерв Джером Пауъл да смекчи настъпателната позиция на Брайнард при следващото си изявление. Индексът на потребителските цени вероятно също ще запази предлаганите облигации при пускането им, освен това има риск японските инвеститори да започнат да разпродават чуждестранни облигации ако курсът долар-йен се повиши“.

Брейнард, която се очаква да бъде утвърдена от американския Сенат като заместник-председател на Федералния резерв, „ще продължи методично да затяга паричната политика“ и „ще премине към бързо намаляване на баланса още на събранието през месец май“.

Обсъжданията около така нареченото количествено затягане на Федералния резерв доведоха държавните облигации тази година до най-големите загуби от десетилетия. Търговците на борсата се готвят за агресивно повишаване на лихвените проценти заради нарастващата инфлация. Във вторник се повиши и доходността на суверенните облигации в цяла Европа. В сряда Новозеландските 10-годишни облигации се покачиха с 10 пункта до 3.35%.

„Темата за затягането на Федералния резерв оказва все по-голямо влияние“, казва Уилям О’Донъл, анализатор в Citigroup Inc. „Докладът за тримесечието ще излезе през май, така че те искат да намалят баланса си възможно най-бързо“.

Доходността на японските облигации също клони нагоре въпреки че движенията им са по-скромни в сравнение със световния пазар. Миналата седмица Банката на Япония защити целта си да ограничи доходността по 10-годишните дългови книжа до 0,25%.

Пазарите за суапови сделки предвиждат, че Федералният резерв ще започне да увеличава лихвения процент с повече от 0,25% на както направи при събранието през март, като шансът за увеличение от 0.5% се оценява на 86%. Общото очаквано увеличение за следващите 6 заседания на Фед, което пазарите включват в оценката си е 2.22 процентни пункта, като до понеделник се смяташе че ще са само 2.13.

Брейнард смята, че свиването на баланса на Федералния резерв ще се случи „значително по-бързо отколкото при предходното свиване през 2017-2019, като Федералния резерв ще намалява баланса си с много по-големи месечни обеми и ще достигне тавана на свиване в много по-кратки срокове“.

Натискът върху пазара за американски облигации се подсили и от икономически доклад за сектор услуги през март, където се посочва че заетостта се е възвърнала към предишните си нива. Повишаването на доходността на облигациите помогна за укрепването на долара, който достигна най-силния си курс спрямо японската йена този месец.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

3 ритуала за привличане на пари

3 ритуала за привличане на пари  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан

ЦСКА - Локомотив София

ЦСКА - Локомотив София  Барселона - Осасуна

Барселона - Осасуна  Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR