Ако искате да инвестирате във фонд, маркиран като устойчив съгласно новите правила на Европейския съюз, имате много голям избор. Но може в крайна сметка да се окаже, че притежавате акции в петролни компании, минни конгломерати или тютюневи фирми.

Анализ на „Ройтерс“ за фондовете, предлагани на инвеститори на дребно, които все повече търсят „зелени“ активи, показва, че мениджърите предприемат широк набор от стратегии, за да оправдаят етикета за устойчивост, откакто ЕС въведе правилата за прозрачност през март.

Регламентът на ЕС за разкриване на устойчиви финанси (SFDR) е опит да се осигури прозрачност за инвеститорите, фокусирани върху екологични, социални и управленски въпроси (ESG), но управителите на фондове казват, че определението за устойчивост е твърде неясно и е създало объркване какво точно влиза в него.

Вземете Allianz Global Water Fund.

Той активно инвестира в компании, които подобряват снабдяването, управлението и качеството на водата и се предлага на пазара, като попада в обхвата на член 8 от SFDR, което означава, че е фонд, който насърчава „сред други характеристики, екологични или социални характеристики, или комбинация от тези характеристики ".

Сега вземете един от борсово търгуваните фондове (ETF) на Legal & General Investment Management (LGIM), който също се предлага по член 8.

L&G UK Equity UCITS ETF е включен в Solactive Core United Kingdom Large & Mid Cap Index, който изключва въглищните мини и фирми, които произвеждат оръжия като касетъчни бомби, или са нарушили принципите на ООН за корпоративните ценности.

Първите му 10 холдинга са същите като за фондовете на L&G, включени във FTSE 100, които не носят етикета по член 8 и включват петролните гиганти BP и Royal Dutch Shell, минната компания Rio Tinto и British American Tobacco.

L&G каза, че фондът се счита за член 8, тъй като насърчава характеристиките за устойчивост чрез прилагане на Future World Protection List на LGIM и това е „обвързващ елемент“ на инвестиционния процес.

"Призмата, през която трябва да гледаме, е какво е правилно. Не става въпрос само за това, което се изисква от закона, защото изглежда, че почти нищо не се изисква по закон", каза Ерик Кристиан Педерсен, ръководител на отговорните инвестиции в Nordea Asset Management.

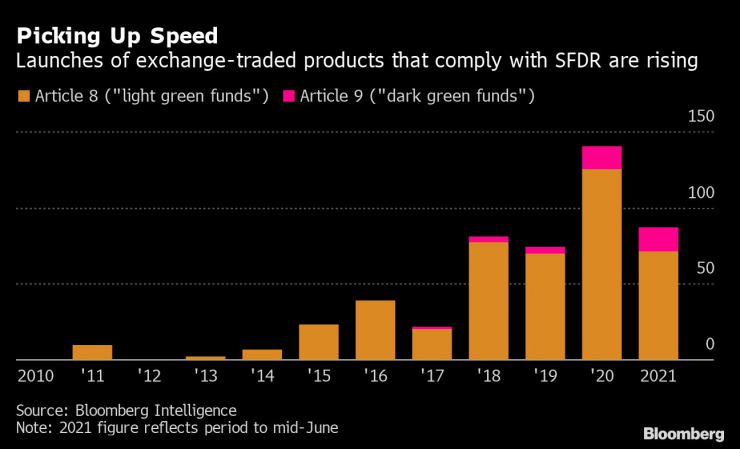

Треска за зелено

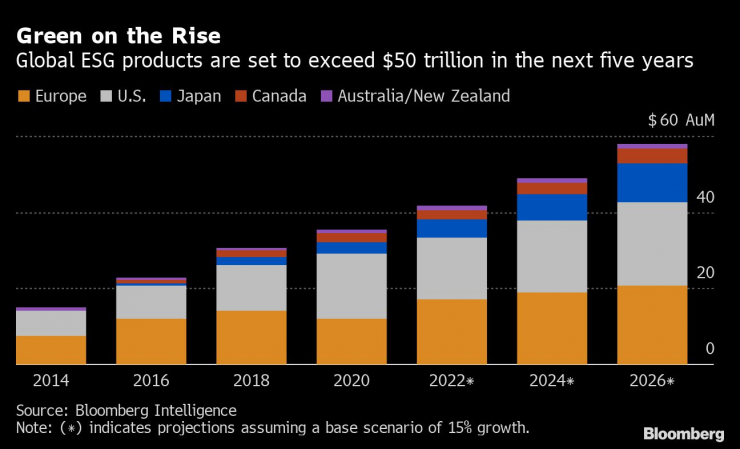

Новите правила на ЕС предизвикаха устрем на инвестиционните посредници да представят продуктите си като устойчиви, тъй като се стремят да вземат дял от процъфтяващия пазар на устойчиви взаимни фондове, които достигнаха рекордните 2,3 трилиона долара през второто тримесечие.

От 10 март правилата автоматично поставят всички инвестиционни фондове в обща категория по член 6. След това мениджърите биха могли да ги надградят до член 8 или член 9, който е за продукти с изрична устойчива инвестиционна цел.

Инвестиционната индустрия нарече фондовете по член 8 „светлозелени“ и член 9 „тъмнозелени“, въпреки че регламентите на ЕС не използват тези термини.

Говорител на Европейската комисия заяви, че нейните правила са предназначени да гарантират прозрачност на средствата относно устойчивостта на продуктите, така че инвеститорите да могат да правят избор, а не схема за етикетиране.

„Ройтерс“ поиска от 20 от най-големите фондови мендиджъри списък с продуктите, които предлагат на пазара като член 8 или 9.

Анализът на средствата на 14-те фирми, които са отговорили, показва, че някои продукти по член 8 имат ограничени претенции за устойчивост, като например тези, които се котират в конвенционалните индекси на акции и облигации, инвестират в изкопаеми горива или купуват дълг от страни със слаби стандарти на ESG като Саудитска Арабия и Нигерия.

Някои претенции са базирани на простия факт, че фондовете не купуват определени акции, което така или иначе е ограничено от индексите.

За някои в бранша това представлява така нареченото „зелено измиване“, където ползите от бизнес или активи са преувеличени, за да се привлекат екологично ориентирани инвеститори.

Хортенз Биой, директор на изследванията за устойчивост в Morningstar, заяви, че средствата по член 8 варират от „зелени“ с наистина климатична насоченост до „много, много светло зелено“, като изключват само няколко фирми.

"Мениджърите трябва да се запитат дали въобще има някакво значения", каза тя. "Това е ключовото послание: инвеститорите не трябва да очакват нищо от член 8."

Всеки за себе си

Експертите в индустрията казват, че никой от управителите на активи не нарушава никакви правила. Мениджърите сами определят кой член да приложат, а Брюксел не проверява дали твърденията са основателни.

Анализът на „Ройтерс“ показва, че някои мениджъри са по-склонни да маркират фондовете като устойчиви от други.

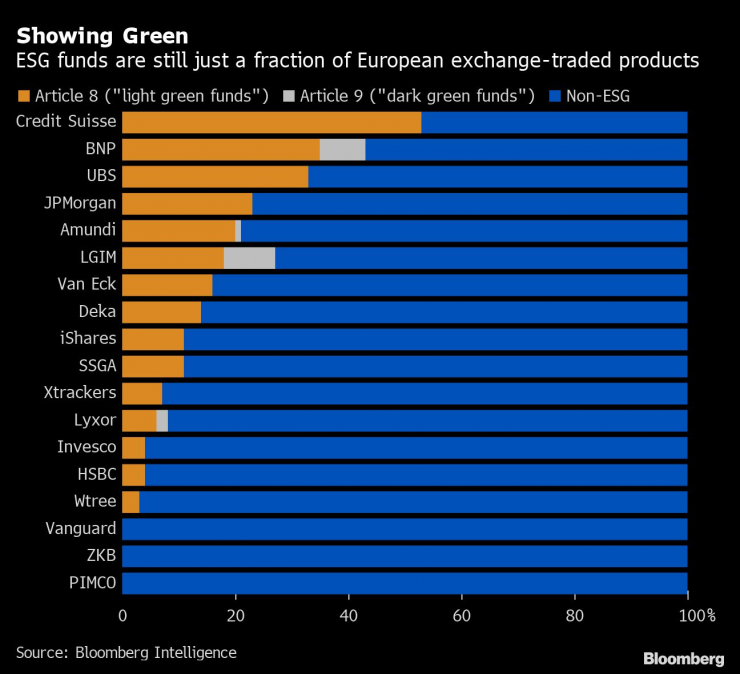

Две от най-големите европейски фирми, Alliance Bernstein и AXA Investment Management, класифицират девет на всеки 10 евро активи, които управляват в обхвата на SFDR като член 8 или 9, според данните, които са предоставили.

Други, като Pictet Asset Management и Allianz Global Investors, поставят малко над половината от съответните си активи в тези категории, показват техните данни.

Данните на Morningstar, публикувани през юли, показват, че една трета от активите, попадащи в обхвата на SFDR, сега се предлагат като членове 8 или 9, като продуктите по член 6 изчезват от препоръчаните списъци, изпратени от инвестиционни консултанти на инвеститори на дребно.

Много фондове по член 8 имат ясни критерии за устойчивост, като стратегии, които инвестират в предприятия с най-ниско въглеродно въздействие в техните сектори, или фонда, фокусиран върху водите на Allianz.

За други това не винаги е така.

Cleome Index Europe Equities на Candriam е друг продукт по член 8. Той е част от индекса MSCI Europe, но изключва компании, които не спазват принципите на ООН.

Критиците казват, че подобни изключвания са много ограничени.

Попитан за пример, Candriam не посочи нито една компания, изключена от ООН, която също е част от MSCI Europe.

10-те най-големи холдинга на фонда на Candriam възпроизвеждат индекса.

Говорител на Candriam заяви, че също изключват компании, които имат съществено участие в противоречиви оръжия, тютюн и въглища, а фондът Cleome използва патентован анализ на ESG спрямо бенчмарка, обосновавайки член 8.

Анализът на Morningstar показва, че един на всеки четири фонда по член 8 е изложен на компании, замесени в противоречиви оръжия, а всеки пети - на тютюн. Една трета от фондовете по членове 8 и 9 имат повече от 5% експозиция към фирми за изкопаеми горива.

„Повечето ни активи не са лоши, така че сме ESG.”

Търсенето на фондове с устойчив етикет нараства.

„Има ясна търговска възможност“, казва Ерик Борманс, ръководител за ESG в швейцарското Pictet Asset Management, което класифицира 57% от активите си като членове 8 или 9.

Борманс каза, че Pictet няма фондове по член 8 в индекси, но планира да приложи етикета към някои, след като изключи още компании.

Американският инвестиционен гигант BlackRock заяви пред „Ройтерс“, че очаква да надхвърли целта си да постави 70% от своите нови или ребрандирани продукти тази година в членове 8 или 9.

Някои фондове използват прагове на ESG, за да оправдаят устойчивите етикети.

JPMorgan Asset Management казва, че 51% от ценните книжа в нейния набор по член 8 трябва да носят ESG оценка в горните 80%. Това са оценки, които фондовете или трети страни, дават на компаниите въз основа на показатели на ESG като използване на въглерод, управление или права на човека във веригите за доставки.

Критиците казват, че такива прагове са твърде слаби.

"Имате фондове, които казват - повечето от нашите активи не са лоши, така че сме ESG", каза Педерсен от Nordea, която изисква 100% от притежанията си по член 8 да са над минимална ESG оценка.

Прагът на JPMorgan например също означава, че 49% от компаниите в неговите фондове могат да се класират в най-ниските 20% за целите на ESG, въпреки че фондовете изключват сектори като тютюн, противоречиви оръжия и въглищни мини.

JPMorgan Asset Management не отговори на въпроси относно резултатите от ESG. Говорител каза, че фирмата остава „фокусирана върху внимателен и задълбочен подход към прилагането на SFDR“.

Борманс от Pictet каза, че фондовете, които сега тълкуват свободно правилата, могат да се измъкнат, но рисковите стратегии в крайна сметка ще бъдат разкрити.

До следващата година ЕС ще уточни своята таксономия - списък на екологично устойчиви икономически дейности - и от юли 2022 г. фондовете трябва да уточнят как отговарят на критериите за устойчивост въз основа на Регулаторните технически стандарти на ЕС (RTS), които ще изяснят изискванията за разкриване.

„Това може да навреди на репутацията на даден мениджър да предлага финансови продукти, попадащи в обхвата на членове 8 и 9 или в съответствие с таксономията, ако това впоследствие не може да бъде подкрепено, когато RTS влезе в сила“, заяви Европейската комисия в коментари по имейл.

Ръководителят на Amundi за трансгранични продукти, Флориан Шнайдер, каза, че правилата на SFDR ясно казват, че продуктите с минимални изключения са по член 8.

„Опасността е всеки сляпо да приеме, че всички фондове по член 8 предлагат същото ниво на интеграция на ESG, когато имате толкова много различни нюанси на зелено.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Община Варна подписва важен договор с АПИ за Аспаруховия мост

Община Варна подписва важен договор с АПИ за Аспаруховия мост  ПП-ДБ при Радев: Борисов и Пеевски трябва да излязат от кабинетите на Тодор Живков

ПП-ДБ при Радев: Борисов и Пеевски трябва да излязат от кабинетите на Тодор Живков  Алея на рока ще се появи във Варна

Алея на рока ще се появи във Варна  Изтеглят "Кайрос" от водите край Ахтопол

Изтеглят "Кайрос" от водите край Ахтопол

Трифонов: Социолозите или са пълни некадърници, или се опитват да манипулират резултатите

Трифонов: Социолозите или са пълни некадърници, или се опитват да манипулират резултатите  Радан Кънев: Преминаване към евро няма да доведе до резки промени в ежедневието

Радан Кънев: Преминаване към евро няма да доведе до резки промени в ежедневието  Най-добрите коледни базари в Европа

Най-добрите коледни базари в Европа  Gen Z: Не сме изолирани младежи, искаме честни избори и реформи

Gen Z: Не сме изолирани младежи, искаме честни избори и реформи

Легенда оглави родните щанги

Легенда оглави родните щанги  Лудогорец остава без треньор за Септември

Лудогорец остава без треньор за Септември  Голям шамар за Байерн Мюнхен

Голям шамар за Байерн Мюнхен  Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата  Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години  Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR  продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR

продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR  дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR

дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR  продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR

продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR  продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR