След като първоначално поскъпна, доларът отслабва устойчиво, откакто пандемия завладя САЩ. Стойността му се понижава с между 10 и 12% спрямо тази на валутите на основните търговски партньори на САЩ, достигайки най-ниското ниво от началото на 2018 г. според няколко от основните доларови индекси. Още спадове се задават за зелените пари, пише Стивън Роуч за Bloomberg.

Базирано на непопулярната прогноза за 35-процентен спад в стойността на долара до края на 2021 г., все още понижението в стойността на валутата е на една трета от очакванията. Ако прогнозата се сбъдне, тя ще представлява важен сигнал за първата година от управлението на 46-ия американски президент Джо Байдън.

Доларът се търгува на най-ниското ниво сред кошницата от основни валути от 2018 г. насам. Графика: Bloomberg

Според Роуч има три основни причини, поради които доларът ще отслабва - рязкото увеличаване на дефицита по текущата сметка на САЩ, възходът на еврото и политиките на Федералния резерв, който не прави достатъчно, за да отговори на слабостта на зелените пари.

Дефицитът

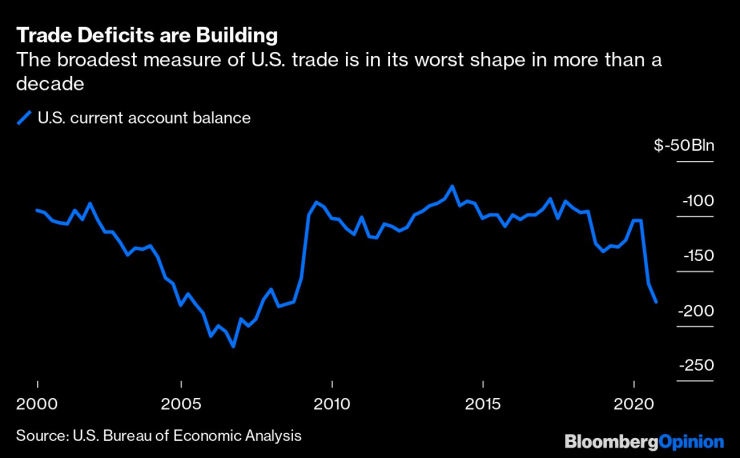

Дефицитът по текущата сметка на САЩ се увличи с 1,2 процентни пункта до 3,3% от брутния вътрешен продукт през втората половина на 2020 г. и с допълнителен 0,1 процентен пункт до 3,4% през третото тримесечие. Увеличението през второто тримесечие беше най-голямото в историята, а настоящото ниво на дефицита е най-лошото от края на 2008 г. насам.

Най-широкият измерител за икономиката на САЩ е в най-слабата си форма от десетилетие. Графика: Bloomberg

Нивото на национални спестявания (изгладените спрямо амортизацията общи спестявания на бизнеса, физическите лица и правителствения сектор) паднаха под нула през второто и третото тримесечие в САЩ за пръв път от десетилетие. 3,8-процентният спад на нетните национални спестявания до отрицателните 0,9% през второто тримесечие спорямо положителните 2,9% през първото тримесечие беше също най-голямото понижение в историята.

Спадът на националните спестявания през второто тримесечие до голяма степен заради стимулите от 2,2 трилиона долара, които имаха за цел да предоставят подкрепа по време на ограниченията заради коронавируса. На фона на продължаващата пандемия и негативните ефекти от нея предстои да бъде отпусната допълнителна фискална подкрепа в размер на 2,8 трилиона долара - 900 милиарда долара, договорени още през декември, и други 1,9 трилиона долара, предложени от администрацията на Байдън.

Общите стимули за преодоляване на последиците от Covid-19 достигат пет трилиона долара - 24% от БВП на САЩ за 2020 г. Въпреки че това не са стимули в конвенционалния смисъл, фискалната инжекция счупи всички рекорди в модерната история с голяма разлика. В резултат на това нивото на национални спестявания ще се свие допълнително под нулата, увеличавайки натиска върху настоящия дефицит.

Еврото

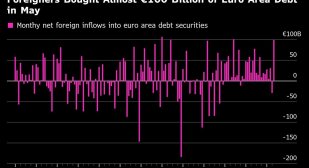

Въпреки че китайският юан поскъпна с около 4% до миналия юни и ще продължи възхода си, тъй като Китай поведе глобалното икономическо възстановяване, стойността на еврото се промени слабо през същия период (след като се повиши с около 7% от февруари до март).

Изненадата дойде през юли, когато германският канцлер Ангела Меркел и френският президент Еманюел Макрон договориха паневропейска фискална подкрепа в размер на 750 милиарда евро. Това добави липсващото фискално единство във валутния съюз, като предостави подкрепа за единната валута.

Еврото поскъпва спрямо долара от началото на 2020 г. Графика: Bloomberg

Междувременно златото поскъпна през юни и юли, но след това цената му се успокои и балансира за годината. Ситуацията е различна при криптовалутите. Биткойн поскъпна четирикратно от юни насам, като е посочван за един от най-спекулативните балони в историята.

Федералният резерв

Когато дефицитите по текущата сметка са под натиск, централната банка обикновено може да продължи да предоставя подкрепа чрез затягане на монеталната политика. Това обаче не е случаят с настоящите действия на Фед. Чрез приемането на нова “средна инфлация” през август Фед изпрати силен сигнал, че ще реагира със забавяне на ускоряването на инфлацията.

Т.нар. модерна парична теория също не може да спаси долара. Дългът и дефицитите може да са последствие от ниската инфлация и ниските лихвени проценти, но спестяванията все още имат значение. САЩ са все по-зависими от чуждестранния капитал, за да компенсират нарастващия спад на вътрешните си спестяваня, а с количествените улеснения на Фед, създаващи огромно количество ликвидност, аргументът за рязък по-нататъшен спад на долара изглежда все по-силен.

Все още бушуващата пандемия и икономиката на ръба на двойна рецесия не оставят на администрацията на Байдън друг избор, освен да премине към нов кръг от масивно фискално облекчение. Този резултат би имал последици за всяка икономика. За Америка това означава по-слаб долар.

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Горяха сухи треви до военната болница в Сливен

Горяха сухи треви до военната болница в Сливен  Варненски каякар с четири златни и един сребърен медал от мастър световното първенство в Португалия

Варненски каякар с четири златни и един сребърен медал от мастър световното първенство в Португалия  Наказание: Изхвърлиха си боклука върху лъскав джип, паркирал до контейнери във Варна

Наказание: Изхвърлиха си боклука върху лъскав джип, паркирал до контейнери във Варна  Пореден моторист остана завинаги на пътя

Пореден моторист остана завинаги на пътя

Психолог: Подпалвачите обикновено са мъже, живеят в социална изолация и безработица

Психолог: Подпалвачите обикновено са мъже, живеят в социална изолация и безработица  Учен: Заради много бързото затопляне човешката цивилизация може да изчезне

Учен: Заради много бързото затопляне човешката цивилизация може да изчезне  Рецептата Dnes: Смути с манго и бадемово мляко

Рецептата Dnes: Смути с манго и бадемово мляко  Волейболистите до 19 г. победиха Република Корея, ще играят за 5-6-о място на световното

Волейболистите до 19 г. победиха Република Корея, ще играят за 5-6-о място на световното

Радост в ЦСКА! „Червените“ с последните 2 нови звезди на „Лаута“

Радост в ЦСКА! „Червените“ с последните 2 нови звезди на „Лаута“  Гьозтепе и Мъри Стоилов готвят два шеметни транфера

Гьозтепе и Мъри Стоилов готвят два шеметни транфера  Престижно! Двама родни съдии с наряди за третия предварителен кръг на евротурнирите

Престижно! Двама родни съдии с наряди за третия предварителен кръг на евротурнирите  Браво! България разби Република Корея и е Топ 6 в света

Браво! България разби Република Корея и е Топ 6 в света

Какво е „Черна смърт“ на двигателя и как да я предотвратим

Какво е „Черна смърт“ на двигателя и как да я предотвратим  Автомобилният пазар в България върви към нов рекорд

Автомобилният пазар в България върви към нов рекорд  Синя светлина на светофара намалява катастрофите с 33%

Синя светлина на светофара намалява катастрофите с 33%  Най-сложните автомобили в историята

Най-сложните автомобили в историята

продава, Двустаен апартамент, 69 m2 Варна, Трошево, 165000 EUR

продава, Двустаен апартамент, 69 m2 Варна, Трошево, 165000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 125000 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 125000 EUR  продава, Тристаен апартамент, 74 m2 Варна, Младост 2, 130000 EUR

продава, Тристаен апартамент, 74 m2 Варна, Младост 2, 130000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 123000 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 123000 EUR  продава, Двустаен апартамент, 98 m2 София, Драгалевци, 184999 EUR

продава, Двустаен апартамент, 98 m2 София, Драгалевци, 184999 EUR