Векове наред златото беше предпочитан актив във времена на политическа и икономическа несигурност. Неговият статут на надеждна стока с висока стойност, която може лесно да се пренася и продава навсякъде, дава усещане за безопасност, когато всичко останало преживява сътресения.

Не всички са негови почитатели. Известният инвеститор Уорън Бъфет нарича ценния метал „стерилен“ актив, като в писмо до акционерите на Berkshire Hathaway от 2011 г. заяви: „Ако притежавате една унция злато завинаги, в крайна сметка все така ще притежавате една унция“.

Въпреки това инвеститорите потърсиха убежище в златото на фона на разширяващата се търговска война на президента Доналд Тръмп, рекордните нива на американския дълг, които предизвикват опасения за фискалната стабилност на страната, и нарастващото накърняване на независимостта на Федералния резерв. Инвеститорите се втурнаха към борсово търгувани фондове, обезпечени със злато, тази година, като според събрани от Bloomberg данни общата стойност на притежаваните от тях активи през септември е достигнала най-високото си ниво за последните три години.

Треската за злато стана причина ценният метал да поставя нови и нови ценови рекорди през 2025 г., продължавайки бурното си развитие от миналата година. Цената на златото достигна 3895 долара за тройунция на 1 октомври, след като американските конгресмени не постигнаха споразумение за федералното финансиране, като предизвикаха първото спиране на работата на правителството от почти седем години насам.

Златото достигна рекордно високо ниво през 2025 г., като към началото на октомври спот цената беше нараснала с над 40% от началото на годината. Графика: Bloomberg LP

Защо златото се счита за сигурно убежище?

Според съвременните инвеститори това се дължи предимно на стабилността и ликвидността на златото, а не толкова на някаква присъща за него полезност.

В миналото златото е повишавало стойността си в периоди на натиск върху пазара. То се счита и за убежище от инфлацията, когато покупателната способност на валутите се понижава. В момента опасенията за инфлацията са на преден план за мнозина, тъй като митата, наложени от Тръмп върху вноса в САЩ, може да повишат цените в световната икономика.

Особено инфлацията в САЩ е в центъра на вниманието, тъй като Тръмп оказва натиск върху Фед да промени лихвените проценти според неговата воля. Златото поскъпна в очакване на понижение на лихвите от централната банка и след обявяването на понижението с четвърт процентен пункт на 17 септември. Златото, което не носи лихва, обикновено става по-привлекателно в нисколихвена среда, тъй като алтернативните разходи за притежаването му в сравнение с активите, носещи лихва, намаляват.

Статутът на златото като сигурно убежище също се повиши, тъй като програмата на Тръмп в областта на търговията разтърсва доверието в други обичайни убежища от колебанията на пазара, а именно американския долар и държавните облигации, и заплашва да сложи край на представата за американската изключителност.

В исторически план златото е в отрицателна корелация с долара. Тъй като цената на златото се определя в долари, когато зелената валута отслабне, златото става по-евтино за притежателите на други валути. В средата на октомври доларът достигна най-ниското си ниво от над три години спрямо други основни валути.

Извън пазарните движения притежаването на злато е дълбоко вкоренено в индийската и китайската култура – два от най-големите пазари за метала в света, където бижутата, кюлчета и други форми на златото се предават от поколение на поколение като символ на просперитет и сигурност. Индийските домакинства притежават около 25 хил. тона злато, над пет пъти повече от това, което се съхранява в хранилището на САЩ във Форт Нокс.

Физическите купувачи са известни с чувствителността си към цените, но когато привлекателността на златото за инвеститорите на финансовите пазари започне да намалява, купувачите на бижута и кюлчета често се намесват, за да се възползват от изгодната сделка, като по този начин поддържат цените на минимално ниво.

Златни гривни, изложени в магазин на Chow Tai Fook Jewellery Group в Хонконг, на 9 септември 2024 г. Снимка: Bloomberg LP

Какво повишаваше цената на златото преди Тръмп да се върне на президентския пост?

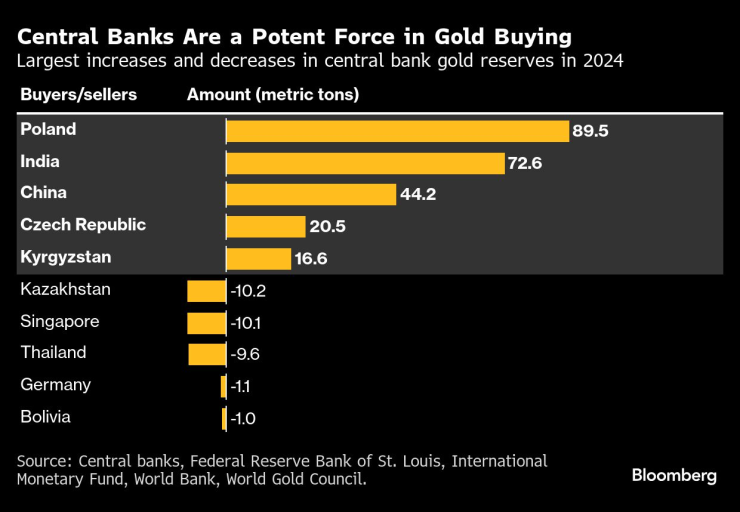

Силният ръст на цената на метала от началото на 2024 г. се дължеше отчасти на огромните покупки от централните банки, особено на нововъзникващите пазари, които се стремят да намалят зависимостта си от американския долар, основната резервна валута в света. Златото спомага за диверсифицирането на валутните резерви на дадена страна и я предпазва от обезценяване на валутата.

Централните банки бяха нетни купувачи на злато през последните 15 години, но скоростта на покупките им се удвои след нашествието на Русия в Украйна. Замразяването на средствата на Руската централна банка, държани в САЩ и техните съюзници, показа колко уязвими са валутните активи от санкции.

През 2024 г. централните банки купиха над 1000 тона злато за трета поредна година, сочат данни на Световния съвет за златото и претажават около една пета от цялото злато, което някога е добивано. Оттогава темпото на покупките се забави донякъде поради по-високите цени.

Централните банки са мощна сила в закупуването на злато. Графика: Bloomberg LP

Пазарната стойност на златните резерви на САЩ надхвърли 1 трлн. долара в края на септември, над 90 пъти повече от посоченото в баланса на правителството. Златните запаси на страната по закон се държат на постоянна стойност за унция, определена на 42,22 долара през 1973 г., което им дава балансова стойност от около 11 млрд. долара. Теоретично тя би могла да се увеличи, ако правителството преоцени златото си по текущите цени, което би вляло пари в хазната на Министерството на финансите. Но спекулациите, че администрацията на Тръмп може да предприеме такава стъпка, бяха опровергани от финансовия министър Скот Бесънт по-рано тази година и Bloomberg съобщи, че идеята не се разглежда сериозно.

Какво би могло да спре силния ръст на златото?

След почти непрекъснатото покачване на цената на златото от началото на миналата година в крайна сметка може да настъпи известна консолидация, тъй като инвеститорите ще реализират печалбите си. Значително намаляване на митата на Тръмп и мирно споразумение между Русия и Украйна също биха могли да предизвикат спад на цените.

Но централните банки бяха най-важният стълб в подкрепа на възходящата тенденция при златото, което означава, че те имат силата да нанесат най-голямата вреда, ако намалят резервите си.

Няма индикации, че някои от големите притежатели обмислят това. Централните банки на развитите икономики са продали много малко злато през последните десетилетия спрямо 90-те години на миналия век, когато последователните продажби доведоха до спад в цените на златото с повече от една четвърт за десетилетието. На фона на притесненията, че тези некоординирани продажби дестабилизират пазара през 1999 г. беше сключено първото Споразумение за златото на централните банки, съгласно което подписалите го страни приеха да ограничат колективните си продажби на злато.

Проблем ли е за инвеститорите фактът, че златото е физически актив?

Притежаването на злато обикновено не е безплатно. Тъй като е физически обект, притежателите му трябва да плащат за съхранение, охрана и застраховка.

Инвеститорите, които купуват златни кюлчета и монети, обикновено плащат премия над спот цената. Може да има и географски ценови разлики, а трейдърите се възползват от тези арбитражни възможности.

Това се случи по-рано тази година, когато опасенията, че Тръмп може да въведе мита върху вноса на злато, изтласкаха фючърсите върху златото на борсата Comex в Ню Йорк значително над спот цените в Лондон. Притежателите на физическо злато по целия свят се втурнаха да го прехвърлят в САЩ, за да се възползват от голямата премия и потенциалната печалба от стотици милиони долари.

Арбитражната търговия внезапно спря през април, когато администрацията на Тръмп обяви, че златото ще бъде освободено от мита. Пазарът преживя кратка паника, че това няма да се случи, след като Службата за митници и гранична охрана на САЩ обяви през август, че някои златни кюлчета подлежат на „реципрочни мита“ на Тръмп. Но самият президент се намеси, за да заяви, че златото няма да бъде обложено с вносни мита.

Към края на септември запасите от злато в Comex нараснаха с над 80% от началото на годината. Графика: Bloomberg LP

Златото обикновено е относително лесно за пренасяне, като се съхранява в товарните отделения на пътнически самолети, без да се знае от пътниците в салона. Но това не е толкова просто като да се натовари самолет от летище „Хийтроу“ до летище „Джон Кенеди“ благодарение на една особеност на световния пазар на злато – различни изисквания за размер. В Лондон стандартът е кюлчета от 400 унции, докато за договорите на Comex трейдърите трябва да доставят кюлчета от 100 унции или един килограм.

Това означава, че златото, изпратено до складовете на Comex, първо трябва да мине през рафинерии в Швейцария, където да бъде претопено и преобразувано в правилните размери, преди да продължи пътуването си към САЩ. Това създава затруднения, когато има особена спешност да се промени местоположението на запасите от злато.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка

Вдовецът на Тина Търнър си има нова приятелка, влюбен е в 60-годишна американка  Магическото мислене на САЩ за Украйна

Магическото мислене на САЩ за Украйна  Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?

Защо Джордж Клуни се ядосал на Брад Пит в далечната 1991 г.?  Кейт Мидълтън впечатли с най-голямата си тиара досега

Кейт Мидълтън впечатли с най-голямата си тиара досега

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR