Мениджъри на фондове прогнозират, че доходността на активите от развиващите се пазари (EM) ще изпревари тази на развитите (DM), след като двата сегмента се движиха синхронно от април, когато президентът на САЩ Доналд Тръмп започна да увеличава вносните мита.

Перспективата за ново облекчаване на паричната политика от Федералния резерв, отлив на инвестиции от САЩ и по-консервативни фискални политики в развиващите се икономики ще бъдат двигатели на това изпреварване, според Fidelity International, T. Rowe Price и Ninety One Plc. Допълнителен фактор е и благоприятната инфлационна среда, посочват те.

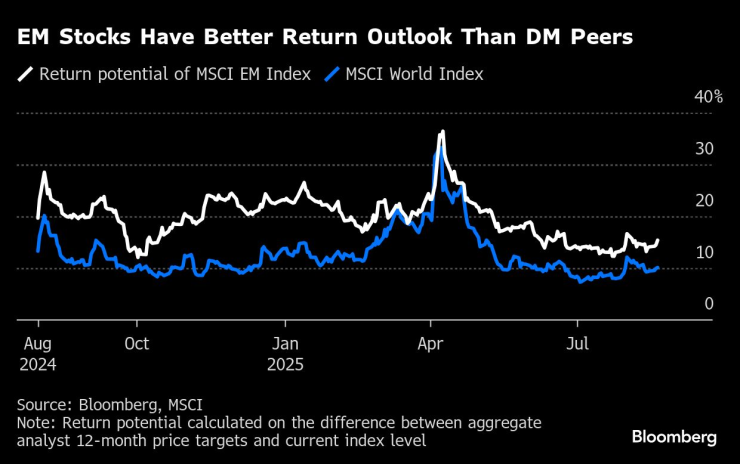

Анализатори прогнозират, че MSCI Emerging Markets Index ще нарасне с около 15% през следващите 12 месеца, в сравнение с около 10% за индекса на развитите пазари. Потокът на капитали към акции от развиващите се пазари също изпреварва този към развитите, показват данни от най-големите борсово търгувани фондове (ETF).

Акциите на развиващите се пазари имат по-добри перспективи от тези на развитите

„Акциите от развиващите се пазари вероятно ще се представят по-добре, тъй като получават подкрепа от облекчаване на местната парична политика, което стимулира кредитирането и потреблението, както и от по-слабия долар“, казва Джордж Ефстатопулос, портфолио мениджър във Fidelity в Сингапур. „Не трябва да забравяме, че Фед като най-значимата централна банка най-вероятно ще възобнови цикъла на облекчаване през следващите тримесечия.“

От 2 април, когато Тръмп направи изявлението си „Ден на освобождението“, инвеститорите са вкарали около 5,8 млрд. долара в iShares Core MSCI Emerging Markets ETF – най-големия EM ETF, което представлява 5,8% от общите му активи. За сравнение, във Vanguard FTSE Developed Market ETF са влезли 5,6 млрд. долара, или само 3,3% от активите му.

Активите на развиващите се пазари получиха нова подкрепа в петък, след като председателят на Фед Джером Пауъл сигнализира, че централната банка на САЩ е на път към понижение на лихвите през септември. След речта му в Джаксън Хоул инвеститорите засилиха очакванията за намаление на заседанието на 16–17 септември.

Индексите MSCI Emerging Markets и MSCI Developed Markets са нараснали с около 15% от април насам, подкрепени от оптимизма, че митническите заплахи на Тръмп са по-скоро тактически. При облигациите картината е сходна: индексът на Bloomberg за дълга на EM носи доходност от 4%, докато сходен индекс за развитите пазари – 3%.

Фискална дисциплина като предимство

Една от основните причини активите на развиващите се пазари да изпреварват е по-ортодоксалната и пазарно ориентирана фискална политика, казва Арчи Харт, мениджър на фонд за акции от EM в Ninety One, Лондон.

„Виждаме, че централните банкери в развиващите се пазари са по-консервативни, дисциплинирани от пазара, прагматични, и не се сблъскваме с огромните и неустойчиви бюджетни дефицити, каквито се наблюдават в развитите икономики“, допълва той.

Повишена експозиция към акции на развиващи се пазари

Оценките в развиващите се пазари остават по-привлекателни, посочват от T. Rowe Price.

„Имаме свръхтегло върху акциите от EM в портфейлите си от множество активи, тъй като оценките остават по-разумни от тези на развитите пазари, а перспективите за растеж на печалбите са по-добри“, казва Томас Пулоек, портфолио мениджър на компанията в Сингапур.

Пулоек отбелязва, че все още харесва определени валути на развиващите се пазари, но трябва селективност.

„Голяма част от потенциала за поскъпване вече е отчетен, особено предвид масовите къси позиции в долар. Въпреки това поддържаме позитивна експозиция към латиноамериканските валути, особено бразилския реал, който е подкрепен от високия лихвен диференциал и подобряване на фискалните нагласи.“

Държавните облигации на развиващите се пазари са постигнали по-добри резултати от тези на развитите пазари през тази година

Облигациите от EM също изглеждат атрактивни поради умерена инфлация и по-добри оценки.

„Държавните облигации в местна валута от развиващите се пазари са сред най-добрите ни идеи – доходността им остава по-привлекателна спрямо тази в развитите пазари, а отслабването на долара ще продължи да работи в полза на неамериканските активи“, казва Роб Уолднър, главен стратег по облигации и ръководител на макро проучванията в Invesco.

Citi Inflation Surprise Index за EM е средно -19 тази година (спрямо пикове от над 40 през 2022 г.), докато аналогичният индекс за държавите от Г-10 е -12 през юли. Отрицателна стойност означава, че инфлацията е по-ниска от очакваното.

„Факторите, които подкрепиха държавните облигации на EM в местна валута през последната година, остават – падаща инфлация и предимно умерени бюджетни дефицити“, казва Ефстатопулос от Fidelity. „В контраст, дългът на развитите пазари все още е под натиска на растящи нива на задлъжнялост и големи дефицити.“

Какво да следим:

- Решения на централните банки в Унгария, Южна Корея и Филипините, след изненадващото понижение на лихвите в Индонезия миналата седмица

- Данни за растежа в Индия – ключов тест, тъй като влиза в сила 50% американско мито върху индийски стоки заради покупките ѝ на руски петрол

- Търговски данни на Тайланд – ориентир как Азия се справя с митата от САЩ

- Инфлация и безработица в Бразилия – за ефекта от агресивните лихвени повишения на централната банка

- Данни за търговия и заетост в Мексико – индикация за ефекта от американската търговска политика

- Продажби на дребно и данни за заетост в Чили – ключови преди изборите през ноември

- Очакват се и данни за инфлацията в Полша

Цитати на деня

Цитати на деня

Връчиха наградите „Доброволец на годината“ във Варна

Връчиха наградите „Доброволец на годината“ във Варна  19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)

19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)  Призът „Спортист на Варна“ ще бъде връчен на 16 декември

Призът „Спортист на Варна“ ще бъде връчен на 16 декември  Два неидентифицирани обекта са забелязани да плават в Черно море

Два неидентифицирани обекта са забелязани да плават в Черно море

Ретроградният Меркурий приключи, 5 зодии си връщат късмета

Ретроградният Меркурий приключи, 5 зодии си връщат късмета  В Китай: Брижит Макрон посети гигантска панда, родена във Франция

В Китай: Брижит Макрон посети гигантска панда, родена във Франция  Трима са загинали при катастрофа край търговищкото село Дралфа

Трима са загинали при катастрофа край търговищкото село Дралфа  Провал: Бивш руски командир оцени нахлуването в Украйна като незадоволително

Провал: Бивш руски командир оцени нахлуването в Украйна като незадоволително

Официално! Локо Сф обяви нов шеф

Официално! Локо Сф обяви нов шеф  Страх ли го е Ландо от Верстапен? Ето го отговора

Страх ли го е Ландо от Верстапен? Ето го отговора  Фратрия тресна Хебър в драматичен голов екшън

Фратрия тресна Хебър в драматичен голов екшън  Трент е съкрушен, аут е от Реал Мадрид

Трент е съкрушен, аут е от Реал Мадрид

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR