Огромни новини от пазарите тази седмица: Dow Jones Industrial Average достигна 40 000 пункта за първи път. Цифрата се разпространи във финансови новинарски източници по целия свят (включително Bloomberg), въпреки че индексът затвори отново под прага до края на търговията.

Защо това да няма значение? Нека изброя причините:

Dow е безсмислен индекс;

Нищо не ни казва;

Много малко пари са вързани за него;

Кръглите числа така или иначе нямат значение.

Според моя опит единствената причина, поради която хората смятат, че Dow има значение, е, че техните доверени източници на новини им казват това. И причината финансовите журналисти да го третират като новина е, че другите ще го направят. Много хора смятат, че трябва да следим Dow, защото други смятат, че има значение. Много е трудно да се намери уважаван човек, който да признае, че самите те смятат, че това има значение. Сега да се опитаме да докажем някои от тези твърдения:

Цялата методология е грешна

Dow технически не е индекс, а средна стойност на цените. Голям технически пробив, когато беше въведен от Чарлз Доу в края на 19 век, компаниите, които са в него, се претеглят според цената на една от техните акции - не общата стойност или пазарната капитализация на акциите на всяка компания.

Това води до някои странни претегляния. Следващата диаграма класира 30-те акции, които сега са в Dow, според тяхното процентно тегло в индекса и също така показва тежестта, която биха имали, ако вместо това бяха претеглени по пазарна капитализация. Разликите са изключителни:

Съществува основателна загриженост относно начина, по който акциите на технологичните гиганти от Великолепната седморка са доминирали в основните индекси, преценящи капитализацията. Следователно може да има нещо привлекателно в начина, по който трите акции от седморката в момента в Dow – Microsoft, Apple и Amazon.com – са силно недостатъчно представени в сравнение с общия им размер.

Това, което е пълна глупост обаче, е начинът, по който някои компании получават много по-големи тежести поради високата цена на акциите. UnitedHealth Group Inc. и Goldman Sachs Group Inc. са двата най-големи компонента на Dow по някаква причина, докато компании като Caterpillar Inc., The Home Depot Inc., Amgen Inc. и Boeing Co. също са свръхпредставени. Междувременно Walmart Inc., която сега струва повече от 500 милиарда долара след последните си добри резултати, е недостатъчно представена. Ако имаше някаква основна логика за разпределението, това можеше да помогне. Индексите, базирани на основи като дивиденти, печалби или приходи, имат много смисъл. Даването на всички тях тежест от 3,3% може да каже нещо. Но ценообразуването им на тази база е безсмислено.

Съставът е погрешен

В един момент Dow беше спред на най-големите компании във всеки от големите индустриални сектори. Веднъж влязла, една компания оставаше там, докато не бъде закупена или не стигне до точката на фалит. Приемането в Dow се приемаше като знак на чест за една компания, докато отпадането беше унижение.

Сега членовете изглежда са избрани като част от опит за обратно проектиране на индекса, така че представянето му да бъде възможно най-близко до S&P 500 (който е най-влиятелният индекс, с който са обвързани много пари). Това води до някои незащитими решения. Сред производителите на чипове Intel Corp. (пазарна капитализация: $136 милиарда) е член, но Nvidia Corp. (сега струва $2,3 трилиона) не е. Chevron Corp. ($297 милиарда) е представител на петролните компании; ExxonMobil Corp. ($528 милиарда) е отпаднала.

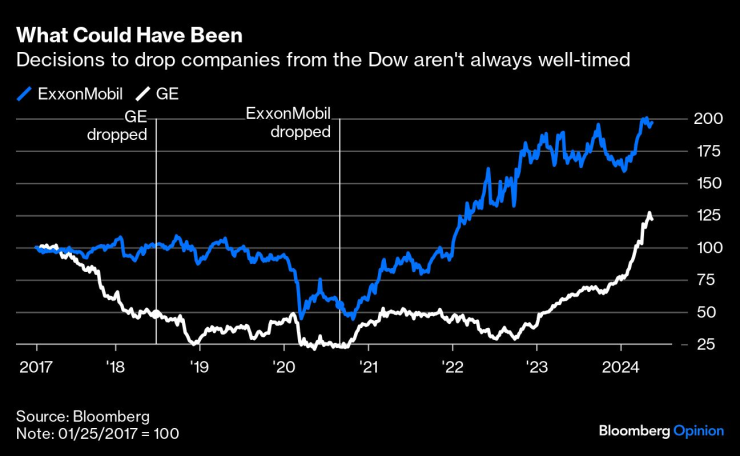

Обединявайки проблемите с лошата методология и лошо решеното членство, следващата диаграма показва кои акции са допринесли с най-много и най-малко точки за Dow, откакто за първи път достигна 20 000 през януари 2017 г. Самата Apple Inc. е допринесла с повече от 3000 от тези точки, но другите най-големи участници са странна колекция.

Междувременно компаниите, които действително извадиха точки от Dow през последните седем години, в няколко случая бяха изхвърлени от индекса през този период. Това се отнася за двама от най-дългогодишните членове на индекса, ExxonMobil и General Electric Co. Това води до допълнителен проблем.

Има твърде много дискретност

Няма фиксирана формула или обща насока кои компании трябва да бъдат включени. Комисията за подбор има широко право на преценка и често изключва големи компании от индекса, когато се представят по-слабо, понякога пропускайки голямо възстановяване на акции. Това отваря въпроса за пристрастието към оцеляването, което тормози всички индекси в по-голяма или по-малка степен. Те обикновено са индекси на победители, което може да бъде подвеждащо.

През последните години дискретността, на която се радва комисията за подбор, се превърна в класическия проблем, че изборът на пазарен момент е наистина, наистина труден. Това проличава най-драматично в решенията за изваждането на General Electric, дълго време най-голямата и най-аплодирана компания в САЩ, и ExxonMobil. GE отпадна през 2018 г., когато дългият и продължителен спад след напускането на Джак Уелч през 2000 г. се задълбочи. Exxon напусна през пандемичното лято на 2020 г., когато цените на петрола бяха на дъното. Въпреки че нито един все още не е в Dow, и двамата допринесоха за загуба на точки, откакто достигна 20 000. Отпадането им кристализира тези загуби и означаваше, че индексът пропусна последващото им възраждане:

Когато толкова много може да почива на няколко дискреционни решения, трудно е да разберем защо трябва да се интересуваме от индекса като цяло. Индексната комисия не би трябвало да избира печелившо портфолио, но понякога изглежда, че е така. Както често се случва на активните търговци, това влошава възвръщаемостта.

В индекса няма пари

В ерата на пасивното инвестиране най-голямата причина да следвате борсовите индекси е, че те придобиха значение. Изборът кои компании или държави да бъдат включени в най-популярните бенчмаркове води до потоци от милиарди долари. Компилирането на индекс вече не е пасивно. Пишем толкова много за S&P 500 и MSCI Emerging Markets, защото те наистина, наистина имат значение – не само заради пасивните пари, свързани директно с тях, но и заради влиянието, което упражняват върху много активни мениджъри, които са свързани с тях.

На тази основа не е ясно, че трябва много да се интересуваме от Dow. Използването му като еталон за активни мениджъри е минимално - никога не съм срещал капиталов мениджър, който да го използва като цел. Има борсово търгуван фонд, който го проследява, предлаган от State Street, който също предлага гигантския индекс S&P 500 ETF. Dow ETF държи 34 милиарда долара. S&P ETF има 525 милиарда долара. Когато S&P реши да допусне високопоставени компании като Google или Facebook, това е събитие с истински последици. Играенето по маржовете на Dow няма значение.

Откакто Dow ETF стартира през 1998 г., между другото, неговата пазарна капитализация спада стабилно по-назад от S&P 500 - въпреки че благодарение на силата на фондовия пазар в САЩ и нарастващата популярност на индексирането, и двата растат по забележителен начин. Ето как двата се разраснаха оттогава, индексирани към стартирането на фонда Dow:

Индексите имат повече значение от всякога. Те създават и ръководят инвестиционния свят. Но Dow не го прави. И въпреки журналистическото предположение, че малките и семейни инвеститори все още се интересуват повече от Dow, това противоречи на доказателствата за това къде всъщност разпределят своите долари.

Резултатите не ни казват много

На Dow му бяха необходими малко повече от седем години, за да се удвои, откакто достигна 20 000 през първата седмица от президентството на Доналд Тръмп през януари 2017 г. Недостатъчното му тегло в големите технологични платформи, които доминират растежа оттогава, означава, че той изостава от S&P 500 с повече от 25 процентни пункта оттогава - въпреки че успя да се доближи до възпроизвеждане на резултата от равнопретегления S&P 500, в който всеки компонент получава тегло от 0,2%.

Тъй като на практика той се държи доста като равнопретегления S&P, струва си да разгледаме какво може да е довело до представянето му. Една мярка, стара колкото самия Dow, е измерването на фондовия пазар чрез сравняване на представянето му със златото. Акциите печелят с оптимизъм, а златото с песимизъм, за да се създаде баланс; и тъй като златото се счита за мярка за доверието във валутата, съотношението акции/злато също може да даде представа колко поскъпване се дължи на парично обезценяване, а не на корпоративен растеж.

Оказва се, че когато е деноминиран в злато, а не в долари, Dow остава почти без промяна, откакто за първи път достигна 20 000:

След пандемията и въпреки всички увеличения на лихвените проценти през последните две години, наистина изглежда много така, сякаш ликвидността и създаването на пари, а не нещо друго, са довели Dow до последния му рекорд.

Може би по-успокояващо е, че скоростта на изкачването му не е изключителна. Последното удвояване доведе до покачване на Dow със среден годишен темп от точно 10,0%. Преди това удвояването от 10 000 беше болезнено продължително поради спукването на dot-com балона и след това глобалната финансова криза. През тези 18 години той има среден ръст от 4,02%. Това последва забележителното изкачване в края на 90-те години, когато се удвои за малко повече от три години, съставлявайки повече от 20% ръст годишно.

Като цяло е трудно да се види голямо въздействие от всеки един от етапите. Големите моменти са идвали малко преди големи катастрофи (през 1987 г., когато надхвърли 2500 и отново през 1999 г.), но те също са помогнали за осигуряването на октаново число, както когато достигна 5000 през 1995 г. или в много по-малка степен, когато достигна 20 000 през 2017 г. Но няма очевидно въздействие от постигането на етапи.

В момента изглежда има реакция на кучето на Павлов към етапите на Dow. Журналисти и анализатори вярват, че хората ще проявят интерес. Те никога не обясняват защо някой трябва да се интересува или дори да го интересува. Ако някой намери информация или насоки в Dow, които не може да получи другаде, моля Ви, кажете.

Джон Оутърс е старши редактор за пазарите и колумнист на Bloomberg Opinion. Бивш главен пазарен коментатор във Financial Times, той е автор на „Страховитият възход на пазарите“.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Как да избегнем постоянното спиране и тръгване в трафика

Как да избегнем постоянното спиране и тръгване в трафика  В Гърция: Откриха над половин тон марихуана, предназначена за България

В Гърция: Откриха над половин тон марихуана, предназначена за България  Повалени от вирус "моряци" се завръщат в групата на Черно море за мача с ЦСКА

Повалени от вирус "моряци" се завръщат в групата на Черно море за мача с ЦСКА  Барселона отне капитанската лента на Марк-Андре тер Щеген

Барселона отне капитанската лента на Марк-Андре тер Щеген

Експерт по сигурност: Шансовете да бъде избегната войната са 50/50

Експерт по сигурност: Шансовете да бъде избегната войната са 50/50  Ливан одобри предложението за разоръжаване на "Хизбула", подкрепено от Щатите

Ливан одобри предложението за разоръжаване на "Хизбула", подкрепено от Щатите  Петима са загинали при израелски удари в Ливан

Петима са загинали при израелски удари в Ливан  Нидерландия засега няма да признае палестинска държава

Нидерландия засега няма да признае палестинска държава

Боримиров захапа здраво Сабах: Дори и Славия не правят така

Боримиров захапа здраво Сабах: Дори и Славия не правят така  Родила от Неймар си намери нов футболист + СНИМКИ

Родила от Неймар си намери нов футболист + СНИМКИ  Веласкес: Не сме фаворити да продължим, но трябваше да победим с по-голям резултат

Веласкес: Не сме фаворити да продължим, но трябваше да победим с по-голям резултат  Героят за Левски е в еуфория: Можем да се гордеем с тази невероятна публика

Героят за Левски е в еуфория: Можем да се гордеем с тази невероятна публика

Собственици съдят Mercedes заради напукана дървена облицовка

Собственици съдят Mercedes заради напукана дървена облицовка  Купувате кола от Германия – ето за какво да внимавате!

Купувате кола от Германия – ето за какво да внимавате!  Семейна трагедия крие истинско съкровище за фенове на Alfa Romeo

Семейна трагедия крие истинско съкровище за фенове на Alfa Romeo

дава под наем, Магазин, 85 m2 София, Център, ул. Екзарх Йосиф, 1200 EUR

дава под наем, Магазин, 85 m2 София, Център, ул. Екзарх Йосиф, 1200 EUR  продава, Двустаен апартамент, 98 m2 София, Драгалевци, 184999 EUR

продава, Двустаен апартамент, 98 m2 София, Драгалевци, 184999 EUR  дава под наем, Тристаен апартамент, 90 m2 Кавала, 80 EUR

дава под наем, Тристаен апартамент, 90 m2 Кавала, 80 EUR  дава под наем, Гараж, паркомясто, 26 m2 Пловдив, Каменица 2, 132.94 EUR

дава под наем, Гараж, паркомясто, 26 m2 Пловдив, Каменица 2, 132.94 EUR  дава под наем, Промишлен имот, 600 m2 Пловдив, Централна Гара, 1600 EUR

дава под наем, Промишлен имот, 600 m2 Пловдив, Централна Гара, 1600 EUR