Акциите на Apple са напът да пробият ключова техническа пречка

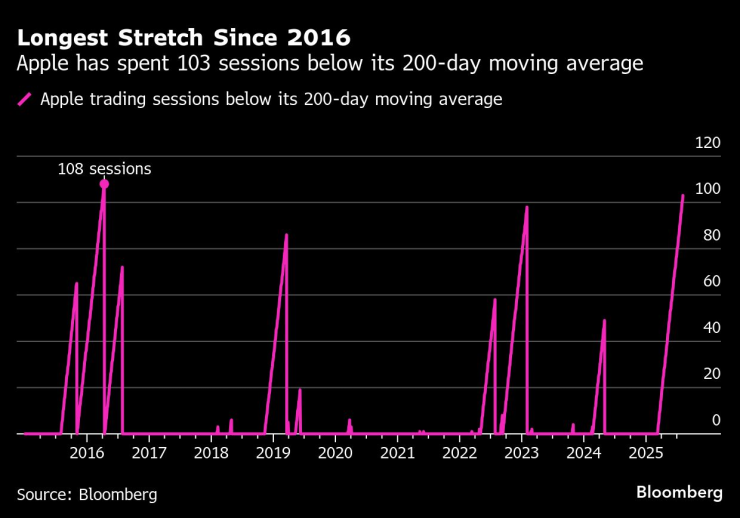

Двудневното рали доближи книжата на компанията на около 1% от средната им 200-дневна стойност - ниво, под което Apple е затворила в поредни 103 сесии

7 August 2025 | 19:20

Автор:

Раян Властелица

Редактор:

Волен Чилов

Двудневното рали на акциите на Apple Inc. е напът да сложи край на дългата серия под основния технически критерий - важен показател за стремежа на компанията да убеди инвеститорите, че може да се възползва от изкуствения интелект и да управлява рисковете, свързани с митата.

Акциите на компанията производител на iPhone са поскъпнали с 8,2% през двата дни на търговия, след като президентът Доналд Тръмп обяви, че Apple възнамерява да инвестира още 100 милиарда долара в местното производство, за да избегне налагането на наказателни мита. Движението е довело акциите до около 1% от пробива над средната им стойност за 200 дни, ниво, под което компанията е затваряла 103 поредни сесии, най-дългата такава серия от 2016 г. насам.

„Колкото по-дълго една акция е под 200-дневната си средна стойност, толкова по-значимо става това ниво и толкова по-трудно ще бъде за Apple да го пробие и да се възстанови, тъй като то започва да действа съпротивително“, коментира Андре Бахос, президент на Ingenium Analytics.

Най-дългата серия от 2016 г. насам | Apple е прекарала 103 сесии под 200-дневната си средна стойност

Репутацията на Apple като надежден лидер на фондовия пазар се обърна тази година. Акциите на компанията са поевтинели с 15% през 2025 г., което я поставя сред 15-те най-лошо представящи се компании в индекса Nasdaq 100, който се е повишил с 11%.

Междувременно, аналогичните на Apple компании с огромна капитализация, като Microsoft Corp. и Meta Platforms Inc., растат, тъй като големите им разходи за изкуствен интелект ускоряват растежа на приходите им. Компанията отчита по-добри от очакваните резултати миналата седмица, като тримесечните приходи се покачват с 10% спрямо миналата година, в сравнение с 18% за Microsoft и 22% за Meta.

Ангажиментът на Apple да похарчи 100 милиарда долара може да допринесе значително за поправянето на напрегнатите й отношения с Тръмп, чиито мита върху страните, в които се намират производствените партньори на Apple, струват на компанията от Купертино, Калифорния, 800 милиона долара през третото фискално тримесечие. Но проблемите на компанията са по-дълбоки от това, смята Джим Ауад, старши управляващ директор в Clearstead Advisors.

„За да се пребори напълно, Apple се нуждае от увереността на инвестиционната общност, че ще играе активна роля в областта на изкуствения интелект“, казва Ауад. „Бъдещето на компанията зависи от това и тя може да загуби позиции, ако не стане по-агресивна.“

Друго притеснение за инвеститорите е съдебният процес, заведен от Министерството на правосъдието срещу Alphabet Inc., който поставя под заплаха 20 милиарда долара годишни приходи, които Apple получава от Google по силата на споразумение за изключителни права за търсене. Очаква се съдия Амит Мехта от Окръжния съд на САЩ във Вашингтон да се произнесе по делото този месец.

Макар че евентуален неблагоприятен изход вероятно ще бъде обжалван, Уолстрийт е предпазлив по отношение на потенциалния удар върху печалбите на Apple.

JPMorgan изчислява, че в най-лошия случай, в който Apple губи всички приходи от Google, печалбата на компанията ще се понижи с 10%, според проучване, публикувано в края на юли. Morgan Stanley заяви, че такъв резултат вероятно ще доведе до „повторно тестване“ на ниските нива, достигнати през април, когато митата предизвикаха срив на акциите, като цената на акциите на Apple падна до 172,42 долара, което е с 19% по-ниско от затварянето в сряда.

Въпреки трудностите на Apple на фондовия пазар, по данни на Bloomberg, оценката на компанията, която е 27 пъти по-висока от очакваните печалби, остава значително над 10-годишната средна стойност от около 21 пъти.

Комбинацията от повишен мултипликатор и слаб растеж в сравнение с други компании с огромна капитализация е основната причина, поради която Уолстрийт остава сравнително предпазлив по отношение на акциите. По-малко от 60% от анализаторите, проследявани от Bloomberg, препоръчват покупка, в сравнение с почти 95% за Microsoft.

Тази скъпа оценка и слабият растеж карат Грег Абела, главен изпълнителен директор на Investment Partners, да се колебае да купува книжа на Apple, въпреки че спадовете в цената на акциите в миналото са представлявали добри възможности за покупка.

„Не знаем какво би могло да доведе до промяна в растежа оттук нататък“, каза Абела. „Фактът, че цената на акциите е застинала под 200-дневната си средна, показва, че компанията вече не разполага с импулса, с който се отличаваше в миналото, или с който други технологични компании продължават да се ползват.“

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Мачовете по телевизията, днес 7 декември

Мачовете по телевизията, днес 7 декември  Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ  Христо Янев със странни изказвания след загубата от Черно море

Христо Янев със странни изказвания след загубата от Черно море

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR