Желаете ръст след сливане? Ето всичко, което трябва да знаете

Компаниите, които се занимават със случайни сливания и придобивания, надминават тези, които се фокусират единствено върху органичния растеж през десетилетията до 2010 г., 2020 г. и 2022 г.

13 April 2024 | 09:01

Автор:

Крис Хюз

Редактор:

Георги Месробович

Всички казват, че сливанията и придобиванията най-често са неуспешни. Сега Bain & Co. отправя предизвикателство към общоприетата мъдрост. Консултантската фирма от "Голямата тройка" твърди, че компаниите, които редовно участват в сливания и придобивания, всъщност постигат по-добра възвръщаемост от тези, които устояват на желанието да се сливат.

Но има една забележителна уговорка, която поддържа скептичният рефрен жив - колкото по-голяма е сделката, толкова по-вероятно е тя да завърши със сълзи.

Изследванията на Bain са полезни за всички, които получават хонорари от сделките - банкери, адвокати, специалисти, без да споменаваме собствения им корпус от консултанти по управление. Компаниите, които се занимават със случайни сливания и придобивания, надминават тези, които се фокусират единствено върху органичния растеж през десетилетията до 2010 г., 2020 г. и 2022 г., установява Bain. Тези, които сключват по една или повече сделки годишно, се представят още по-добре. Изводът? Всяка компания се нуждае от стратегия за сливания и придобивания и трябва да я прилага през целия икономически цикъл. Това е първата част на наръчника.

Наблюдението повтаря подобни констатации на базираната в Бостън фирма от 2004 г., когато Bain проучи защо сключването на сделки продължава въпреки мегакатастрофи като комбинацията AOL-Time Warner. Но след повече от 50 трилиона долара транзакции, доказателствата в полза на редовните, управляеми сливания и придобивания станаха по-ясно изразени. През периода 2012-2022 г. резултатите на често придобиващите спрямо не придобиващите са повече от два пъти по-добри в сравнение с периода 2000-2010 г.

Има и още. Проучванията на Bain сред ръководители преди две десетилетия установиха, че 60% от сделките не успяват да постигнат вътрешните цели. Сега ръководителите съобщават, че близо 70% от сделките са успешни.

Здравият разум подсказва, че лесно смилаемите сделки би трябвало да се справят добре. Обикновено компаниите не предприемат поглъщане, освен ако не очакват ползи от елиминирането на дублиращи се разходи, продажби на клиентите на двете страни или ускоряване на навлизането на нови пазари. Честото сливане и придобиване задължително включва поредица от сравнително малки цели. Такива транзакции би трябвало да са по-лесни за интегриране; управленският екип на придобиващия ще командва, без да се налага да се прави управленска грешка при сливането на две предприятия със сходни размери. Освен това съществува по-малък риск сделката да отвлече вниманието.

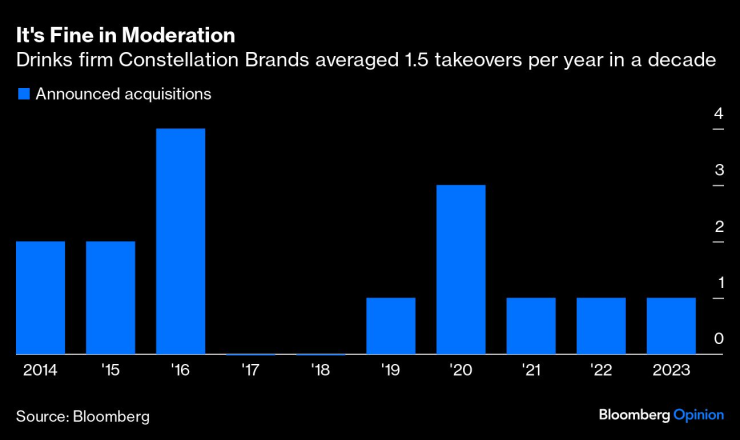

Фирмата за напитки Constellation Brands извършва средно по 1,5 поглъщания на десетилетие

Компаниите, които се справят правилно с придобиванията, ще открият, че техните акционери ги насърчават да правят повече. Опитът в комбинирането на операции води до успех, който от своя страна води до повече сделки и повече обучение. Фирмите, които го объркват, вероятно ще се откажат от навика си.

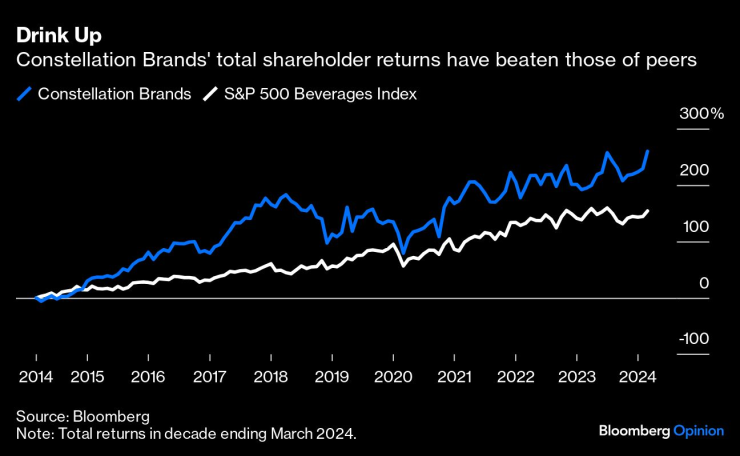

Възвръщаемостта на инвеститорите в Constellation Brands е по-добра от тази на конкурентите

Остава въпросът защо относителната полза от честите сливания и придобивания нарасна през второто десетилетие на този век. Един от отговорите би могъл да бъде, че ерата на евтините пари е облагодетелствала компаниите, които са решили да се разширяват. От своя страна Bain предполага, че придобиващите просто са станали по-добри в това. Надлежната проверка е станала по-всеобхватна. Купувачите изследват области, които преди не са проучвали, като например културата на придобиваното предприятие. Уебсайтовете предоставят възможност за оценка на удовлетвореността на служителите и клиентите. Проучването на мрежите от контакти може да предостави информация за състоянието на бизнеса, която не е включена в публикуваните данни.

Акционерите все пак трябва да бъдат бдителни. Остава фактът, че колкото по-голяма е целта, толкова по-големи са шансовете нещата да се объркат. Bain разгледа придобиващите, чиито кумулативни покупки са били големи в сравнение с пазарната им капитализация. Тези, които се хранеха редовно - да речем, гигантът в производството на напитки Constellation Brands Inc. - се справиха много по-добре от тези, които се хранеха избирателно. Надлежната проверка не се е подобрила достатъчно, за да намали рисковете, които съпътстват една голяма сделка; предпазните мерки около неизбежните проблеми с хората все още могат да бъдат подобрени. Както казва консултантската компания, правенето на големи залози се оказва трайно рисковано, "поради което най-добрите придобиващи го избягват".

Проблемът се проявява в последните случаи на големи сливания и придобивания - от плачевната покупка на производителя на семена Monsanto от Bayer AG, през експанзията на Unibail-Rodamco-Westfield в търговските центрове преди пандемията, до неуспешното придобиване на равностойната компания за разплащания Worldpay от Fidelity National Information Services Inc. "Трансформиращата" сделка често изпълнява обещанието си по лош начин.

Подобни неуспешни проекти обясняват защо пазарът реагира толкова зле на предложените придобивания, при които ръководството може да отхапе повече, отколкото може да сдъвче, особено когато дълговете ще нараснат. Вижте бунта през 2022 г. срещу опита на Unilever Plc да закупи потребителския бизнес на GSK Plc.

Опитните придобиващи заслужават да ги оставим да се докажат. Но сключването на сделки само по себе си не гарантира по-добри резултати. Когато придобиването е свързано с придобиване на мащаб, въпросът е дали шефовете на купувача ще могат да управляват по-добре целта. Когато става въпрос за придобиване на нови възможности, инвеститорите трябва да се уверят, че бъдещият собственик може да запази, а не да унищожи културата, която се поглъща. Ако отговорът е отрицателен или целта е просто огромна, акционерите не трябва да се страхуват да използват старото клише за неуспешните сливания и придобивания.

В края на краищата, клишетата се запазват, защото в тях има нещо вярно.

Крис Хюз е колумнист на Bloomberg, който се занимава със сделки. Преди това е работил за Reuters Breakingviews, Financial Times и вестник Independent.

.jpg)

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29  ФИФА с нововъведение за засадите на световното по футбол

ФИФА с нововъведение за засадите на световното по футбол  Съдия Ганчева разказа пред ученици за последиците от употребата на "райски газ"

Съдия Ганчева разказа пред ученици за последиците от употребата на "райски газ"  ПП-ДБ внесе вота на недоверие към кабинета "Желязков"

ПП-ДБ внесе вота на недоверие към кабинета "Желязков"

МК с позиция за нарушенията, констатирани от Сметната палата

МК с позиция за нарушенията, констатирани от Сметната палата  Полицията разби нова наркооранжерия във Варна

Полицията разби нова наркооранжерия във Варна  Орбан: Унгария ще съди Европейската комисия

Орбан: Унгария ще съди Европейската комисия  До 18:00 часа не се допуска преминаване на камиони през "Кулата - Промахон"

До 18:00 часа не се допуска преминаване на камиони през "Кулата - Промахон"

Стоичков изригна: Няма да забравя този 5 декември! ЦСКА направи нещо велико!

Стоичков изригна: Няма да забравя този 5 декември! ЦСКА направи нещо велико!  Байерн го закъса, двама са аут

Байерн го закъса, двама са аут  Еуфория на "Камп Ноу": Звезда подписа с Барса до 2031 г.

Еуфория на "Камп Ноу": Звезда подписа с Барса до 2031 г.  ФИФА гласи новя промяна на засадите за Мондиал 2026

ФИФА гласи новя промяна на засадите за Мондиал 2026

Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя  Малка кола на старо с автоматик – ето 4 сигурни предложения

Малка кола на старо с автоматик – ето 4 сигурни предложения  Lexus LFA се завърна като... електромобил

Lexus LFA се завърна като... електромобил

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR