Софтуерните битки на частния капитал дават уроци за сливанията и придобиванията

В понеделник швейцарската технологична фирма SoftwareOne Holding AG реши да остане независима, след като отхвърли предложението на Bain за оферта, оценяваща собствения ѝ капитал на 3 млрд. франка

18 January 2024 | 08:47

Автор:

Крис Хюз

Редактор:

Георги Месробович

Тази седмица Bain Capital загуби втора европейска сделка за софтуер в рамките на една година. Докато първата е била непредпазлива, втората прилича повече на нещастие. Но поредните неуспешни опити могат само да повишат залозите при следващия опит на американската компания за изкупуване на дялове в този сектор.

В понеделник швейцарската технологична фирма SoftwareOne Holding AG реши да остане независима, след като отхвърли предложението на Bain за оферта, оценяваща собствения ѝ капитал на 3 млрд. швейцарски франка (3,5 млрд. долара). Нито една от двете страни не излиза неопетнена от сагата, която създаде несигурност около акциите, откакто през юни се появи интерес към поглъщането.

Изглежда, че Bain има голямо тактическо предимство: подкрепата на акционерите-основатели на SoftwareOne, които притежават 29%. Те планираха да запазят част от дела си след като компанията стане частна. Управителният съвет проучи дали би могъл да подкрепи изкупуването, очевидно осъзнавайки желанието за сделка сред основателите и несъмнено и сред някои от обикновените акционери. В крайна сметка те показаха, че се придържат към мнението си, че предложената цена е твърде ниска.

Но е трудно да се разбере защо е било необходимо толкова много време, за да се установи, че сделката не е осъществима. Продължителният процес - в този случай включващ цялостен стратегически преглед - е простим, ако завърши с приемлива оферта. Вместо това акциите затвориха с понижение от 9% в понеделник и се върнаха на нивото си отпреди началото на злополучната авантюра.

Завръщане към началната точка/ Акциите на SoftwareOne се върнаха там, където бяха през юни, преди да се появи интерес към офертите

Дали SoftwareOne сега изглежда като повредена стока? Управителният съвет отхвърли първоначален подход на цена от 18,50 франка за акция - приблизително цената на първичното публично предлагане през 2019 г. - и през юли Bain предложи диапазон от 19,50 до 20,50 франка. Директорите все още имаха опасения. По-късно обаче те отвориха счетоводните книги на Bain, за да видят, че техният кандидат е преразгледал предложението си до 18,80 франка. Това рискува да се превърне в таван за цената на акциите; средната целева стойност на анализаторите за акциите е 18,56 франка, според оценки, събрани от Bloomberg.

Някои инвеститори може да се притесняват, че Bain е открил нещо неприятно при прегледа на сметките. Но си струва да се припомни, че SoftwareOne намали финансовите си прогнози през ноември. Това би дало основание на Bain да сключи трудна сделка. В понеделник SoftwareOne отново потвърди понижените си прогнози.

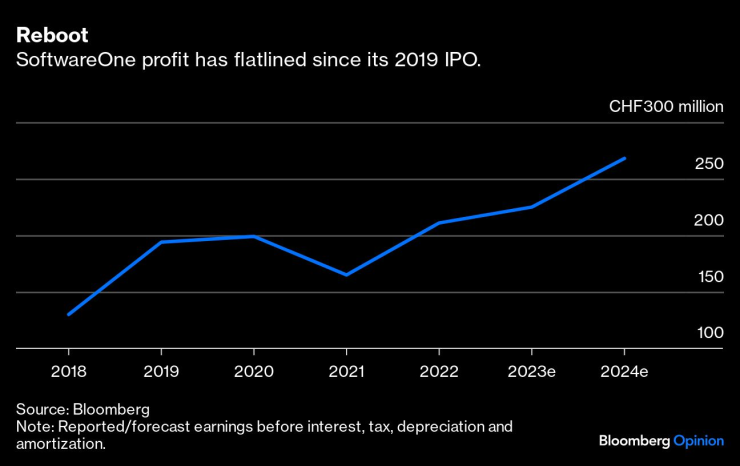

Рестартиране/ Печалбата на SoftwareOne е намаляла след IPO-то през 2019 г.

Изглежда, че Bain е бил предпазлив и се е стремял да избегне прекалено високо заплащане. Но какво ще се случи следващия път, когато фирмата за изкупуване се опита да придобие частна компания? Целевата компания вероятно ще бъде по-предпазлива в предоставянето на надлежна проверка при определена офертна цена, ако смята, че впоследствие Bain може да настоява за отстъпка. Този епизод няма да помогне в бъдещите преговори.

Все пак този последен неуспех не изглежда толкова жалък, колкото неуспехът на Bain да придобие германската компания Software AG миналата година. Това се дължи на проста тактическа грешка. Ситуацията отново се обърна към основен акционер, в този случай фондация. Конкурентната фирма за изкупуване Silver Lake Management LLC си осигури 25% дял от фондацията, преди да подаде оферта, която по-късно надделя; Bain не успя да наруши този съюз между участниците в търга и акционерите, въпреки че направи по-висока оферта.

Но положението на Bain по отношение на швейцарските му амбиции не е напълно безнадеждно. Враждебната оферта може да се окаже жизнеспособна възможност, докато обикновено това е почти немислимо. Участниците в търга за изкупуване обикновено не отправят оферти директно към акционерите, тъй като не могат да извършат надлежна проверка. Но Bain вече е преодоляла това препятствие и знаем, че основателите смятат, че преминаването в частни ръце е добра идея. Главният изпълнителен директор на SoftwareOne Брайън Дъфи трябва да представи на пазара актуална информация за стратегията следващия месец. Ако планът му не успее да вдъхнови, по-широката база от акционери може да сигнализира за готовността си да получи директен подход от страна на частния капитал.

Съветът на директорите на Duffy изпълни задачата си, като взе решение от името на инвеститорите и се придържаше към него, рискувайки репутацията на директорите. Ако акционерите не са съгласни, те винаги могат да назначат нови управители. Така трябва да бъде. Що се отнася до Bain, неговите премеждия показаха, че привличането на акционерите, които имат водеща роля, е необходимо условие за сключване на сделка - но не и достатъчно, когато решителният борд все още може да каже "не".

Крис Хюз е колумнист на Bloomberg, който се занимава със сделки. Преди това е работил за Reuters Breakingviews, Financial Times и вестник Independent.

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Update – предаване за високите технологии с водещ Елена Кирилова /п./

SENSHI 29: Зрелищни нокаути, драматични обрати и силни български победи във Варна

SENSHI 29: Зрелищни нокаути, драматични обрати и силни български победи във Варна  Тийнейджърка скочи от блок в Пловдив

Тийнейджърка скочи от блок в Пловдив  Танкерът "Кайрос" остава блокиран край Ахтопол трети ден

Танкерът "Кайрос" остава блокиран край Ахтопол трети ден  Отбелязваме 116 години от рождението на Никола Вапцаров

Отбелязваме 116 години от рождението на Никола Вапцаров

САЩ: Гърция е ключов стълб в стратегията на Тръмп

САЩ: Гърция е ключов стълб в стратегията на Тръмп  Военните завзеха властта в Бенин

Военните завзеха властта в Бенин  Келлог: Мирното споразумение за Украйна е много близо

Келлог: Мирното споразумение за Украйна е много близо  Наталия Киселова: Улицата не може да замени парламентарната трибуна

Наталия Киселова: Улицата не може да замени парламентарната трибуна

Никола Цолов остана без точки в основната надпревара

Никола Цолов остана без точки в основната надпревара  Кой се маха? Салах предизвика спешна среща в Ливърпул!

Кой се маха? Салах предизвика спешна среща в Ливърпул!  Леден вятър, но 1000 бяха там: ЦСКА поздрави феновете си + ВИДЕО

Леден вятър, но 1000 бяха там: ЦСКА поздрави феновете си + ВИДЕО  Гуардиола хвали френски младок след класиката

Гуардиола хвали френски младок след класиката

Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?  Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1  BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR