В средата на февруари някои инвеститори започваха деня си с изкупуване на акции на Aston Martin. Те се зарадваха не на някакъв обрат в постоянно губещите му операции, а на потвърждението, че любимият автомобилен производител на Джеймс Бонд преговаря с банкери за справяне с дълговете си. За известно време изглеждаше, че британската фирма - както и други компании с рейтинг "junk" по целия свят, които са вземали заеми, когато парите са били евтини - е обречена да се сблъска с така наречената стена на падежа, събитие, което би увеличило разходите за лихви до степен, в която те биха могли да застрашат съществуването ѝ. Вместо това тя успя да се измъкне, тъй като горещото търсене на корпоративни облигации кара тази стена да рухне. Подобни маневри от страна на нейни колеги облекчават тревогите в много части на кредитните пазари.

Как дългът се превръща в заплаха

Когато настъпи падежът на повечето корпоративни облигации, те не просто се изплащат, а се револвират - т.е. компанията заема нови пари, за да покрие стария дълг. Това е проблем, когато лихвените проценти са по-високи, отколкото когато компанията първоначално е взела заема. Особено голям е проблемът, ако много облигации са дължими през една и съща година. Именно за това се отнася терминът "стена на падежа" - потенциално вредната необходимост от рефинансиране на големи количества дълг при по-високи разходи наведнъж.

Това е особено актуално за компаниите, които заемат junk облигации, известни още като високодоходни облигации, за разлика от облигациите от инвестиционен клас, емитирани от компании с по-добър кредитен рейтинг. През 2023 г. широк кръг от компании, взели заеми на пазара на junk облигации, се оказаха изправени пред стена на падежа, която възлизаше на над 750 млрд. долара. Дългът, който те бяха емитирали, когато лихвените проценти бяха исторически ниски по време на ранните етапи на пандемията, настъпваше. Замяната му с много по-високи лихвени проценти щеше да намали рентабилността им - или в най-лошия случай можеше изобщо да не успеят да се рефинансират, което можеше да застраши оцеляването на компанията им. Тази опасност беше най-сериозна за губещите пари компании с кредитен рейтинг, който попада в долната част на спектъра на "junk".

Предизвикателството пред Aston Martin

Положението на Aston Martin беше особено несигурно. През последните няколко години производителят на луксозни автомобили е реализирал нетни загуби в размер на стотици милиони лири. Той не разполагаше с достатъчно мащаб, за да се конкурира по-ефективно. Освен това се бореше да поддържа силен баланс: През 2022 г. той обяви планове за емитиране на нови акции, дори след като неговият председател заяви, че компанията разполага с достатъчно парични средства.

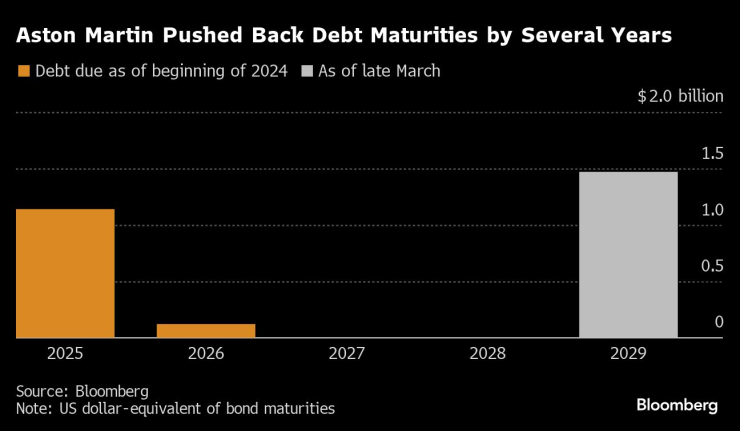

На всичкото отгоре през 2025 г. щеше да се наложи да отпусне над 1,1 млрд. долара за изплащане на облигации, чието обслужване вече изискваше почти 120 млн. долара всяка година.

Пазарът сменя посоката на движение

Увеличенията на лихвените проценти, които бяха създали проблема, бяха реакция на рязкото повишаване на инфлацията в по-голямата част от света, което настъпи през 2021 г. след пандемията. Ситуацията изглеждаше като двойна обвързаност за видовете компании, които емитират облигации от типа "junk bonds". Ако инфлацията останеше висока, това щеше да се отрази и на лихвените проценти. Ако лихвените проценти се понижат, очакванията бяха, че това ще стане само ако централните банки са натиснали икономическите спирачки достатъчно силно, за да предизвикат рецесия. И макар че рецесията би довела до понижаване на лихвените проценти, тя вероятно би била още по-болезнена за високодоходните кредитополучатели.

Но след това условията неочаквано се облекчиха. През 2023 г. инфлацията започна да спада с бързи темпове, без да забавя значително много икономики, най-вече тази на САЩ. Някои нарекоха това "безупречна дезинфлация".

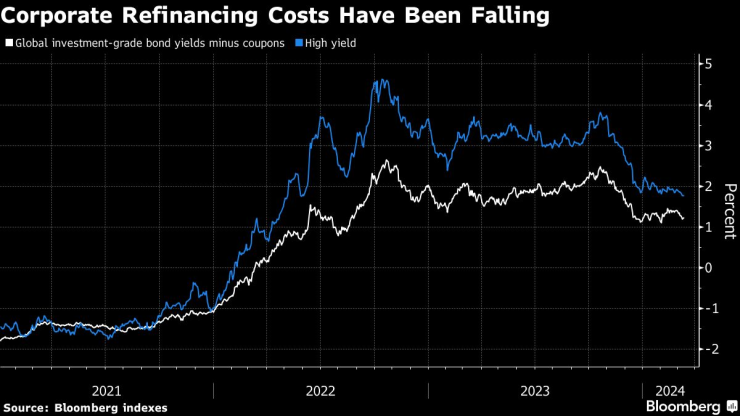

Разходите за рефинансиране на предприятията намаляват

В резултат на това набирането на нови парични средства стана много по-евтино за компаниите. Федералният резерв на САЩ, Европейската централна банка и други централни банки до голяма степен приключиха с повишаването на лихвените проценти през 2023 г. и сега се очаква да започнат да ги намаляват през тази година. В очакване на тези съкращения доходността на корпоративните заеми спадна от високите си нива през октомври миналата година. И макар че от началото на годината се наблюдаваше известно възстановяване в отговор на по-добрите от очакваното икономически данни, рисковите премии по корпоративните облигации - допълнителната сума над безопасните инвестиции като държавните ценни книжа, която кредитополучателите трябва да платят - продължиха да спадат. Това доведе до повишаване на риска сред инвеститорите, много от които разполагат с купчини парични средства, които да използват.

Стената се връща назад

Това доведе до намаляване на разходите за рефинансиране до най-ниското им равнище от началото на 2022 г. - времето, когато централните банки тъкмо бяха започнали борбата си с инфлацията. И компаниите се възползваха от това. Размерът на краткосрочния дълг на фирмите с нездравословни активи се движи по низходяща спирала, разрушавайки страховитата стена на дълга. Компаниите с най-нисък рейтинг на търгувания фирмен дълг се възползват най-много: допълнителната сума под формата на лихви, която те трябва да платят в сравнение с колегите си с инвестиционен рейтинг - спредът - е необичайно малък.

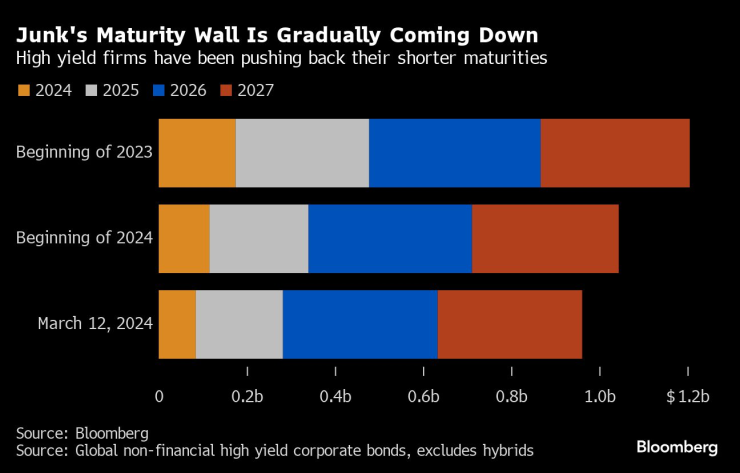

Стената на зрелостта на джънка постепенно се разрушава. Фирмите с висока доходност отлагат по-кратките си падежи

Размерът на дълга, който трябва да бъде изплатен от фирмите с рейтинг "junk" през следващите четири години, е намалял с една пета от началото на миналата година, въз основа на данни, събрани от Bloomberg. По-важното е, че предстоящите падежи през 2024 г. и 2025 г. са намалели с повече от 40%, което облекчава опасенията от непосилни задължения за плащане.

Завой към по-добро за Aston-Martin

В крайна сметка Aston Martin набра 960 млн. щ. д. от облигации при 10%, които привлякоха поръчки за 5 млрд. щ. д., и още 400 млн. щ. д., които привлякоха оферти на инвеститори за 1,5 млрд. щ. д. при 10,375%. И за двете облигации крайният падеж настъпва през 2029 г.

Aston Martin отложи падежа на дълговете с няколко години

Това не е голям спад в сравнение с лихвата от 10,5 % по старите облигации, но основният принос на сделката за финансите на Aston Martin е, че тя ефективно отложи изплащането на дълга от следващата година за края на това десетилетие, когато вероятно ръководството ще е намерило начин да обърне бизнеса.

Канадският милиардер Лорънс Строл спаси Aston Martin през 2020 г. след катастрофалното представяне на борсата след листването ѝ през 2018 г. Оттогава насам той осъществи множество увеличения на капитала, но компанията остана обременена от купчината си дългове. Планът на Строл е да пуска по-често на пазара повече спортни автомобили, за да стимулира продажбите, но ще бъде предизвикателство да постигне успех на компания, която се е сривала седем пъти в 111-годишната си история.

Да се измъкнем от дълговете или да се откажем от тях?

Има няколко причини да се смята, че в бъдеще ще бъдат премахнати още тухли от стената на падежа. Очаква се централните банки да започнат да намаляват лихвените проценти по-късно тази година. Паричните средства продължават да постъпват в кредитните фондове. Цената на дълга се понижава. И изглежда, че големите икономики са на път да избегнат твърдото приземяване, което би предизвикало вълна от фалити сред най-несигурните кредитополучатели.

Съществува обаче въпросът дали това решение не е просто рецепта за нови проблеми в бъдеще. Всеки от факторите, довели до намаляване на страховете, може да развали и дестабилизира новооткритото равновесие.

Но отлагането на погасяването на дълга на автомобилен производител с милиардер като изпълнителен председател няма да помогне за разсейване на страховете от така наречените "зомби" фирми, които успяха да останат на пазара в продължение на години само благодарение на така нареченото "удължаване и преструване" - способността им да удължават дълга с помощта на кредитори, които са готови да се преструват, че следващия път нещата ще бъдат различни. Зомбитата продължават да будят безпокойство, като напоследък темата отново се повдигна, след като Японската централна банка повиши лихвения си процент за първи път от 2007 г. насам. Без значимо подобрение в състоянието на тези компании тази последна възможност за отлагане на падежите на дълговете може само да подхрани още повече зомбита по света.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR