Ако чуете разговорите на чуждестранните петролни мениджъри, бихте си помислили, че китайските шофьори и пътници в самолетите се притичат на помощ на петролния пазар, който търси посока.

Намаляването на перспективите за електромобилите е достатъчно сериозно, за да може потреблението на петрол да достигне своя връх едва през 2030 г., заяви главният изпълнителен директор на Vitol SA Ръсел Харди на индустриалната конференция CERAWeek в Хюстън миналия месец. Групата, която най-малко се доверява на тези оптимистични разговори, е изненадваща: петролните мениджъри от... Китай.

Електрическите превозни средства ще изместят повече от 20 млн. метрични тона от търсенето на суров петрол през тази година, което се равнява на 10% от потреблението на бензин и дизел в страната, според Лу Рукуан, президент на Института за икономически и технологични изследвания на държавната компания China National Petroleum Corp. Същата цифра от 20 млн. тона бе повторена от Дун Джао, главен изпълнителен директор на най-голямата рафинерия China Petroleum & Chemical Corp. или Sinopec, който прогнозира, че търсенето в Китай няма да нарасне след 2026 г.

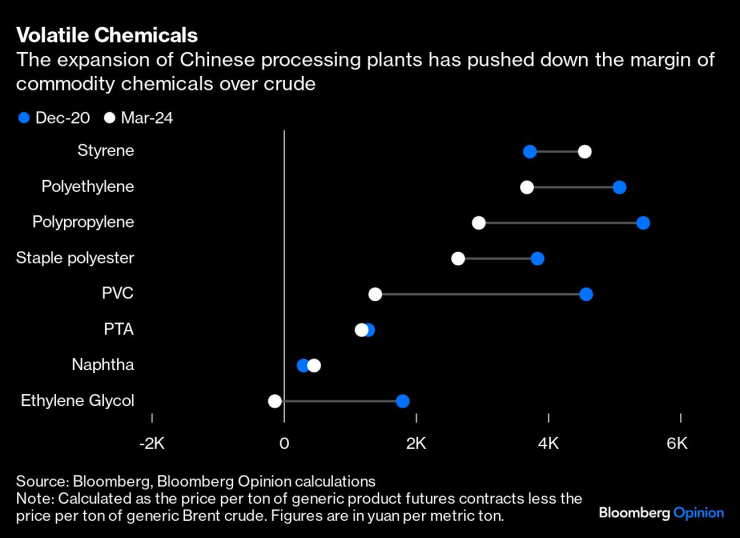

Летливи химикали. Разширяването на китайските преработвателни заводи доведе до намаляване на маржа на стоките - химикали спрямо петрол

Най-добрият начин да разберем това привидно противоречие е да си спомним, че потреблението на петрол в най-големия замърсител в света в наши дни не е свързано толкова с GM и Toyota, колкото с Shein и Temu - защото то се задвижва от химикали, а не от превозни средства. Ако потреблението на петрол в Китай нараства, то е защото страната агресивно премества своя нефтохимически сектор на сушата, измествайки търсенето, което преди това се е обслужвало от внос от Япония, Южна Корея, Персийския залив и Европа.

Последиците за климата могат да бъдат значителни. Подобно преместване не е задължително да увеличи потреблението и последващото замърсяване; в крайна сметка то може да не доведе до нищо повече от преместване на местоположението на преработвателните съоръжения.

Освен това, за да бъдат използвани, петролните горива трябва да бъдат изгорени, което незабавно води до отделяне на емисии в атмосферата. Нефтохимическите продукти обаче са склонни да запазват въглерода си в молекулярните си структури. Въпреки че не съдържат CO2, петролната индустрия, която преминава от горива към химически суровини, вероятно ще отбележи намаляване на емисиите дори преди пика в използването на течни горива.

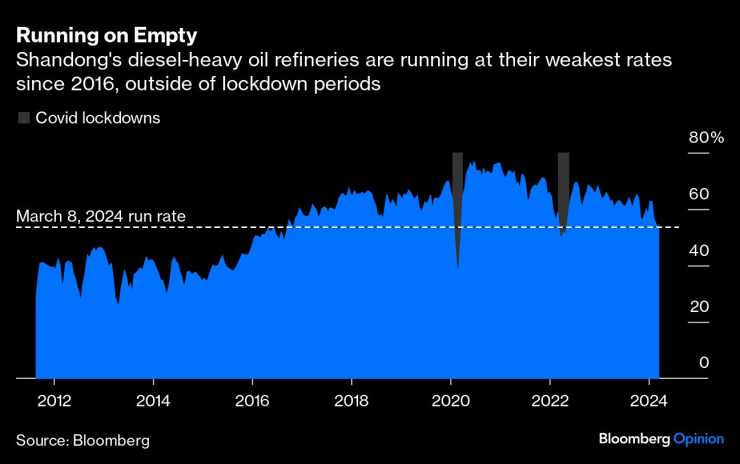

Да разгледаме т.нар. рафинерии за чайници - група частни химически заводи в провинция Шандун, специализирани в производството на дизелово гориво за камиони, влакове и генератори. Темповете на работа през последните седмици са най-бавните, извън пандемичните ограничения, от 2016 г. насам:

Изчерпване на ресурса. Рафинериите в Шандун за производство на тежко дизелово гориво работят с най-слабите си темпове от 2016 г. насам, извън периодите на ограничения

Това е безсмислено в свят, в който пътуванията в Китай се увеличават, но е напълно в съответствие с това, което се случва през последните години, когато нов вид частни рафинерии като Rongsheng Petrochemical Co. и Hengli Petrochemical Co. харчат милиарди за изграждане на заводи, специализирани в производството на химикали, а не на бензин и дизел.

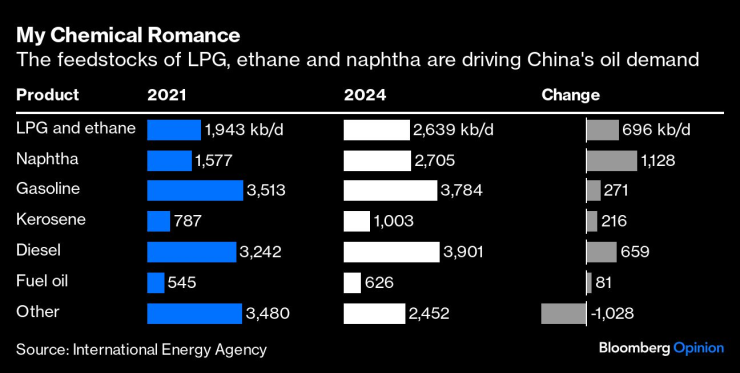

По данни на Международната агенция по енергетика около 90 % от повишената жажда на Китай за петрол между 2021 и 2024 г. ще идва от химически суровини - втечнен нефтен газ, етан и нафта. Бензинът и дори реактивното гориво и керосинът почти не се увеличават:

Химическите суровини - втечнен нефтен газ, етан и нафта - са двигател на търсенето на петрол в Китай

Допълнителният китайски производствен капацитет за основните химически суровини етилен и пропилен между 2019 и 2024 г. ще надхвърли съществуващия в момента в Европа, Япония и Южна Корея, взети заедно, отбеляза в коментар от декември миналата година анализаторът на петролния пазар на МАЕ Киаран Хийли. "Глобалното търсене на петрол, с изключение на суровините за нефтохимията, остава по-ниско от това през 2019 г. и е нараснало слабо от 2017 г. насам", пише той.

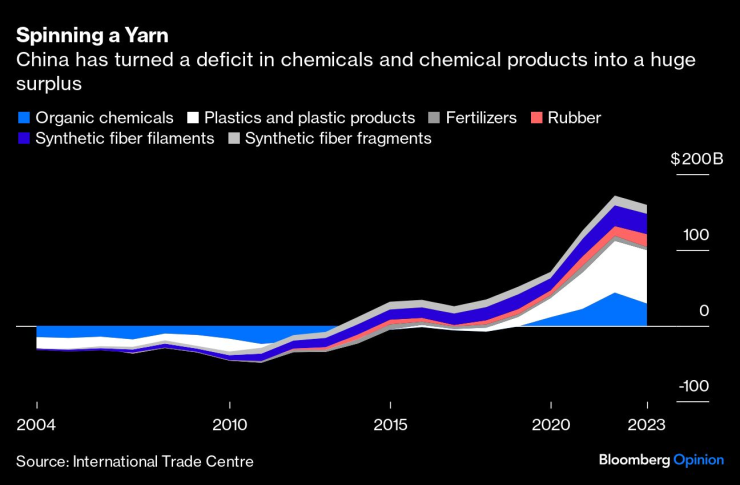

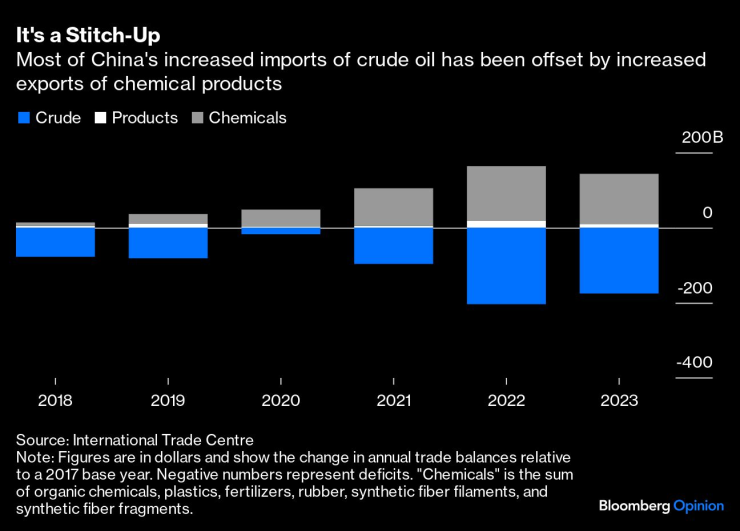

Нефтохимическата промишленост в миналото е била изключение от общия стремеж на Пекин да се самозадоволява с основни материали, но новите заводи, изграждани от Rongsheng, Hengli и дори офшорни играчи като BASF SE, променят тази картина. В резултат на това традиционните търговски дефицити при повечето петролни деривати надолу по веригата се превръщат в значителни излишъци:

Китай превърна дефицита в търговията с химикали и химически продукти в огромен излишък

Само производството на синтетични влакна в Китай е нараснало с 21 млн. метрични тона между 2018 г. и 2023 г. - достатъчно за изработването на повече от 100 млрд. тениски годишно. Ако търсите обяснение за забележителната устойчивост на "китайското търсене на петрол", по-добре е да погледнете към световното потребление на пластмасови продукти и евтини дрехи от компании като Shein Group Ltd. и притежаваната от PDD Holdings Inc. компания Temu, отколкото към поведението при пътуване.

Изглежда, че търсенето в тази област не е малко: Печалбите на Shein са нараснали до 2 млрд. долара през 2023 г., а чрез сайта са продадени стоки на стойност 45 млрд. долара, съобщи Financial Times във вторник, като се позова на финансов документ преди планираната първоначална продажба на акции.

Решаващ въпрос за посоката на глобалния климат е как сега ще реагира останалата част от света. Ръководителите на нефтохимически предприятия извън Китай са изправени пред пренаситени пазари, които заличават маржовете им на печалба. През ноември ЕС наложи антидъмпингови мита върху китайските продукти, произведени от PET - вид пластмаса, получена от полиетилен, който се използва широко в бутилките.

Това е една сложна ситуация. По-голямата част от увеличения внос на суров петрол в Китай се компенсира от увеличения износ на химически продукти

Indorama Ventures Pcl, тайландското химическо предприятие, което е най-големият производител на PET в света, ще отдели две от най-печелившите си звена и ще преструктурира бизнеса си, за да се ориентира във "фундаменталните дългосрочни промени на световните химически пазари" на фона на потиснатото китайско търсене, обяви компанията по-рано този месец.

В Европа конкуренцията от наплива на евтини китайски продукти през последните месеци е проблем за производителите на химикали, равностоен на изчезването на евтиния руски газ като суровина. "Виждаме, че вносът от Китай навлиза в порядък, какъвто не е имало никога досега", заяви председателят на BASF Мартин Брудермюлер по време на разговор с инвеститори миналия месец.

В момента заводите извън Китай все още се държат и изпомпват продукти на загуба с надеждата, че световното потребление на пластмаси в крайна сметка ще навакса. Няма гаранция кога и дали изобщо това ще се случи. Ако световният химически сектор капитулира пред приливната вълна от полимери, изтичаща от Китай, и спре работа, скокът на търсенето през 2024 г. може да изглежда като последния подем на петрола, преди да настъпи спад и упадък.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR