Кой се страхува от малко повече инфлация през януари? Търговците

По-високото от очакваното отчитане на инфлацията може просто да отразява бизнеса, който прави корекции на цените в началото на годината

14 February 2024 | 20:02

Автор:

Джонатан Левин

Редактор:

Даниел Николов

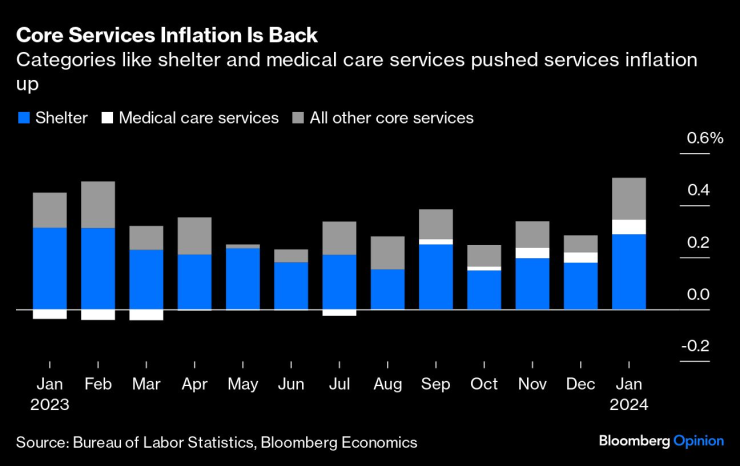

Намаляването на лихвените проценти в САЩ все още се задава, но може да не мислите така, ако гледате как се разпродават облигациите след доклада за инфлацията във вторник. Последното отчитане на индекса на потребителските цени показва, че основните цени - с изключение на нестабилните храни и енергия - са се повишили с 0,4% през януари спрямо месец по-рано, надхвърляйки средната прогноза на икономистите. Доходността на 10-годишните облигации достигна най-високото ниво от ноември.

Данните дойдоха в неподходящо време. Това идва малко след като председателят на Федералния резерв Джером Пауъл каза, че трябва да види повече доказателства за дезинфлация, за да започне да намалява лихвените проценти, а докладът от вторник със сигурност не изглеждаше - поне на повърхността - като необходимите доказателства. В действителност има шанс „януарският ефект“ и странната жилищна статистика да са основна причина за повишаването. Все още има достатъчно време данните да се развият по начин, който да направи Фед по-склонен за намаляване през май.

Да започнем с излишната сезонност.

Има причина да се смята, че компаниите понякога използват началото на годината, за да повишат цените. Точно както правим в личния си живот, много собственици на бизнес правят равносметка на изминалата година. Те гледат назад към 2023 г. — и опита с инфлацията през последните три години — и се чудят дали могат да увеличат маржовете на печалба, които може да са се стеснили поради натиск върху заплатите и други разходи. Очевидно те са наясно, че инфлацията намалява, но може да са решили да се опитат да прокарат едно последно увеличение на цените.

Goldman Sachs Group Inc. – една от малкото фирми, които правилно прогнозират увеличението от 0,4% на основните цени – нарече това „януарски ефект“ в бележка от понеделник. Ето откъс от бележката на Мануел Абекасис и Спенсър Хил:

"Очакваме временен тласък на основния CPI от повишенията на цените в началото на годината, които нарекохме „януарски ефект“. Като се има предвид повишената инфлация от миналата година, фирмите вероятно ще приложат по-големи увеличения на цените, отколкото обикновено правят, когато инфлацията е по-ниска, което води до подценяване на сезонните фактори на инфлацията в началото на годината."

На теория процесът на сезонни корекции на Бюрото по трудова статистика (BLS) би трябвало да компенсира тези месечни модели, но пандемичната икономика причини хаос в сезонните корекции и днес все още има много повече „наваксващо“ повишаване на цените, отколкото беше обичайно преди инфлацията да скочи през 2021 г. Това може да помогне да се обяснят някои от изненадващите месечни скокове в категории, включително медицински услуги (които съставляват 6,5% от кошницата на CPI) и различни категории лични услуги, като подстригване и химическо чистене. Ако отшуми скоро, ще разберем, че е бил фалшив сигнал.

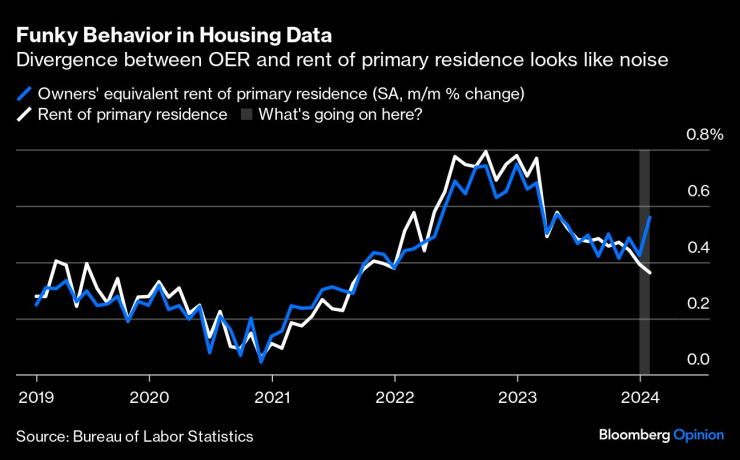

Другият основен фактор беше подслонът, но и там има нещо позитивно. В своите инфлационни индекси правителството се опитва да измери жилищните разходи на всеки. На практика жилищната кошница на CPI се движи много по-бавно от пазарните наеми и цените на жилищата, тъй като наемите на повечето хора се променят много рядко. Базираната на пазара инфлация на наемите се охлади драстично от началото на 2022 г., така че все още е доста разумно да се очаква, че CPI категорията „наем на основно жилище“ също ще го направи.

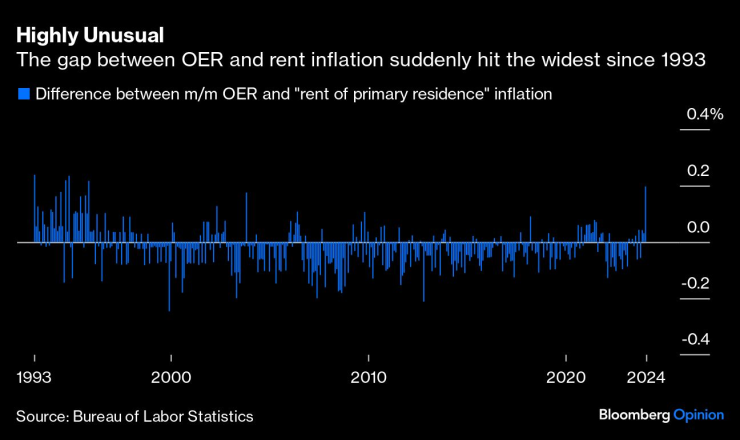

Разходите за подслон на собствениците на жилища са съвсем друго методологично предизвикателство и BLS се опитва да ги замести чрез концепция, наречена еквивалентен наем на собствениците (OER). Най-вече се основава на наеми на сравними жилища и се движи много бавно - така че фундаментално много подобен на „наем на основно жилище“. Ключовата разлика е, че BLS също анкетира собствениците на жилища за това колко смятат, че домовете им струват, като използва тази информация, за да помогне за претегляне на OER. Това, което е много необичайно обаче, е, че OER се разду много по-бързо в последното отчитане, отколкото категорията „наем на основно жилище“. Нямам страхотно обяснение защо това се случи и съм готов да се обзаложа, че това е предимно шум и много слаб сигнал.

Накратко: тези точки от данни работят по мистериозен начин всеки месец, но все още е сравнително ясно, че идва още по-ниска инфлация на жилищата.

При намаляване на мащаба е възможно нищо от това да няма значение. Федералният резерв има тенденция да се съсредоточава върху дефлатора на разходите за лично потребление (PCE) , когато определя политиката, а най-тревожните категории в CPI за януари – жилища и медицински услуги – засягат PCE по различен начин. Коригирайки стойностите на CPI за тежестта и концептуалните разлики в PCE, икономистите от Morgan Stanley очакват основният PCE да е по-управляем от 0,29%. Ще получим допълнителна яснота по въпроса в петък, когато BLS публикува своя индекс на цените на производител, който помага да се информират някои категории в PCE.

Проблемът е, че пазарът на облигации беше оценен за набор от безупречни данни, които никога нямаше да се материализират. В един момент по-рано тази година фючърсните пазари предполагаха около шест намаления на лихвите през 2024 г. На практика месечните данни за инфлацията са пълни със странности и беше почти неизбежно няколко доклада да накарат политиците да се замислят. Все още смятам, че Фед ще получи достатъчно доказателства от предстоящите доклади за инфлацията, за да започне да намалява лихвите на срещата си през май. Но дори и тогава, присъщата променливост на данните означава, че това може да е бавен цикъл на облекчаване.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

България е сред водещите държави в света по връзка с природата

България е сред водещите държави в света по връзка с природата  Зеленски иска актуализиран план за мир с Русия до 10 декември

Зеленски иска актуализиран план за мир с Русия до 10 декември  Младеж пусна кадри как се вози на покрива на автобус в София

Младеж пусна кадри как се вози на покрива на автобус в София  Радев проговори дали и кога може да създаде партия

Радев проговори дали и кога може да създаде партия

Кели Кларксън най-лесно пише коледни песни

Кели Кларксън най-лесно пише коледни песни  5 вълшебни билки, които спират косопада

5 вълшебни билки, които спират косопада  Цветът на 2026 година е странен и успокояващ - разберете кой е той

Цветът на 2026 година е странен и успокояващ - разберете кой е той  Как бързо да направим домашно кисело зеле?

Как бързо да направим домашно кисело зеле?

Мачовете по телевизията днес, 10 декември

Мачовете по телевизията днес, 10 декември  След драма с ВАР: Ливърпул разплака Интер

След драма с ВАР: Ливърпул разплака Интер  Барса обърна и Айнтрахт, неочакван герой с дубъл

Барса обърна и Айнтрахт, неочакван герой с дубъл  "В Реал Мадрид има голям натиск." Пеп защити Алонсо

"В Реал Мадрид има голям натиск." Пеп защити Алонсо

10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR