Отсега нататък никоя компания не трябва да казва, че изпитва забавяне. Tesla Inc. предефинира това преживяване и вече го нарича „между две големи вълни на растеж“.

Трябва да се даде бонус за онзи, който е измислил това лежерно оправдание за упадъка, който скоро ще отстъпи място на друго вълнуващо пътуване към растеж. Непостижимо надценените акции на Tesla не изискват нищо по-малко.

Резултатите на Tesla за четвъртото тримесечие, които бяха обявени в сряда вечерта, сложиха подобаващ финал на слабата година. Въпреки продажбата на приблизително половин милион, или 38%, повече превозни средства през 2023 г., оперативната печалба е спаднала с една трета. За това трябва да бъдат винени поредицата от намаления на цените, които трябваше да подкрепят търсенето, но които всъщност понижиха косвените приходи и брутния марж на превозно средство съответно с 15% и 44%.

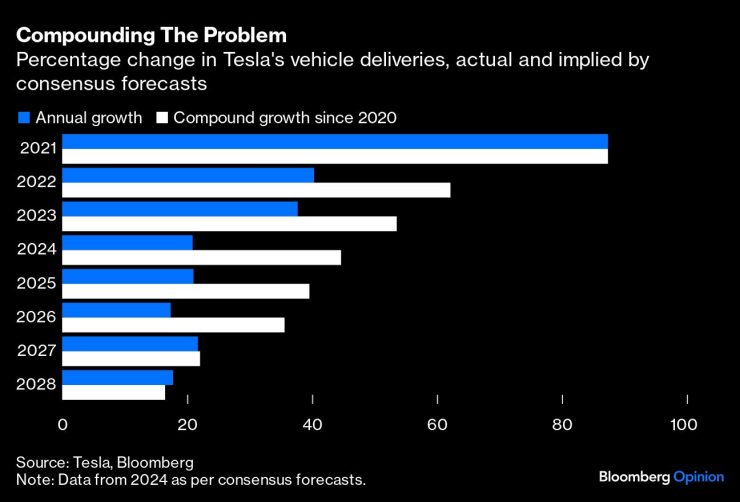

Освен това, след като от началото на 2021 г. се обещаваше, че годишният ръст на производството на превозни средства ще бъде 50%, беше ясно, че Tesla вероятно ще пропусне това през 2024 г. Дори преди разкриването на резултатите, консенсусните оценки предполагаха, че доставките на превозни средства ще се повишат само с 21% тази година. (Трябва да се отбележи, че както беше първоначално замислено, насоките на Tesla за 50% годишен растеж, комбинирани, засягаха производството на превозни средства. Това беше взаимозаменяемо с доставките до второто тримесечие на 2022 г., когато се установи модел на свръхпроизводство. Въпреки това консенсусните оценки за доставките са по-стабилни, отколкото за производството (с много повече точки от данни), така че тук се позовавам на доставките.)

Всичко това беше предизвестено при обявяването на резултатите за третото тримесечие, когато главният изпълнителен директор Илон Мъск отговори на въпрос относно целта за растеж от 50%, като по същество се подигра на въпроса:

"Искам да кажа, като рискувам да кажа очевидното. Не е възможно да имате комбиниран темп на растеж от 50% завинаги, или ще надхвърлите масата на познатата вселена."

Трудно е да се спори с това; завинаги е дълго време. Но какво ще кажете за още една година? Вселената със сигурност може да поеме още 2,5 милиона електрически превозни средства с емблема Tesla. Както и да е, консенсусът за 2024 г. възлизаше на малко под 2,2 милиона превозни средства. Но това беше преди Tesla да информира инвеститорите за текущата си позиция спрямо вълните, вместо да предостави действително число.

През изминалата година, докато маржовете на Tesla се свиваха и перспективите за растеж се замъгляваха, други разкази бяха разгърнати както от Мъск, така и от по-смелите анализатори в подкрепа на оценката, съсредоточена върху изкуствения интелект и роботиката. Една от причините, поради която неотдавнашната слабо завоалирана заплаха на Мъск да пренесе визиите си за изкуствен интелект другаде, освен ако не получи огромна порция нови акции на Tesla, е, че той превърна изкуствения интелект в критичен стълб на оценката на Tesla – и следователно, по-голямата част от собственото си богатство.

В сряда вечерта разказът беше съсредоточен повече върху сравнително баналния въпрос за нова кола. Скучно в сравнение с хуманоидните роботи, но абсолютно жизненоважно за бъдещето на Tesla. Същата сутрин, точно по това време, в Reuters се появи история за това, че Tesla казва на доставчиците, че ще започне производството на ново електромобилно превозно средство за масовия пазар в средата на 2025 г., цитирайки неназовани източници. Мъск каза в разговора в сряда, че производството може да започне в Тексас през втората половина на същата година.

Tesla се нуждае от това по-евтино EV - всъщност цялата индустрия има нужда от него. Отсъствието на модела „следващо поколение“ от голяма презентация на стратегията на Tesla миналия март беше най-обсъжданият аспект на тази презентация. Голяма част от вината за забавянето на растежа на продажбите на EV в САЩ като цяло може да се припише на продуктовата гама, изкривена към скъпи, често масивни модели. Наскоро пуснатият Cybertruck на Tesla олицетворява проблема и като се имат предвид парите и усилията, пренасочени към производството му, той представлява огромна пропусната възможност за по-бързо разширяване на адресируемия пазар. Мъск се похвали, че търсенето на Cybertruck е „невероятно“, но пропусна да предложи каквито и да било краткосрочни числа на продажбите.

Междувременно, докато някои производители на традиционни автомобили се борят с електрификацията, други произвеждат добре оценени електромобили или са напът да пуснат по-евтини модели. По подобен начин се съобщава, че Apple Inc. намалява амбициите си за проект за електромобили, за който се говори дълго време. Въпреки че това може да звучи добре за Tesla, ако това означава, че Apple най-накрая ще пусне EV, това вероятно ще бъде първокласен продукт, конкуриращ се директно с моделите S и X, като и двата ще бъдат практически класически автомобили дотогава, измервано в EV години.

Tesla може, разбира се, да посочи по-ранен растеж - първата вълна - и успех в навлизането на електромобилите. Плюс това, нейният прехвален подход за намаляване на разходите за електромобили чрез преосмисляне на тяхното производство със сигурност е правилният. Компанията е способна и добре финансирана.

И все пак, изправени пред тежката реалност на тези последни резултати, ползата от съмнението тук, никога малка, става огромна. Помислете: Tesla започна 2023 г., оценена на 341 милиарда долара. През следващите 12 месеца печалбите спаднаха с 24% (с изключение на непаричните данъчни облекчения за четвъртото тримесечие), а консенсусната бъдеща оценка за печалбите на Tesla спадна с 27%. Днешна оценка: 660 милиарда долара. Очакваната вълна на растеж трябва да е цунами, за да не се случи катастрофа.

Лиъм Денинг е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Бивш инвестиционен банкер, той е бил редактор на рубриката Heard on the Street на The Wall Street Journal и рубриката Lex на Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Отиде си един от най- големите художници на Варна - Владимир Иванов

Отиде си един от най- големите художници на Варна - Владимир Иванов  Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия

Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия  Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес

Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес  Две села край Варна са без вода днес

Две села край Варна са без вода днес

Въпреки санкциите: Сестрата на Ким Чен Ун с модерен сгъваем телефон

Въпреки санкциите: Сестрата на Ким Чен Ун с модерен сгъваем телефон  Иван Петков, БСП, призова за смяна на ръководството на партията

Иван Петков, БСП, призова за смяна на ръководството на партията  Вижте къде в София ще спрат водата на 16 декември, вторник

Вижте къде в София ще спрат водата на 16 декември, вторник  Трамвай дерайлира на столичния площад "Журналист"

Трамвай дерайлира на столичния площад "Журналист"

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО  Аморим предупреди: Скоро ще водя мачовете на кон!

Аморим предупреди: Скоро ще водя мачовете на кон!  Драгомир Петров за SENSHI 29: Миг невнимание реши всичко

Драгомир Петров за SENSHI 29: Миг невнимание реши всичко  Весела Лечева отново оплю Стефка Костадинова

Весела Лечева отново оплю Стефка Костадинова

Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ  Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR