Регулаторното одобрение на борсово търгуван фонд не би трябвало да е масово медийно събитие, достойно за "Трескава борба". И все пак, ето че се случи. Шумотевицата около американските спот ETF-и за биткойн достигна нива на мем, подобни на тези на лазерните очи от времето на пандемията: Цените на криптовалутите се покачват, хакерите се мобилизират, а Redditors се надъхват. Но обещанието за променящо играта, подобно на приемането на златото, изглежда като твърде далечен мем.

Спекулативното натрупване до одобрението на продукта от Комисията по ценните книжа и фондовите борси на САЩ е музика за ушите на Уолстрийт, които се борят да изкарат ETF на занижени, ниски цени - с такси, определени на около 0,2 % до 0,4 %, и перспективата само през първия ден да бъдат събрани до 4 млрд. долара за около 11 фонда в процес на създаване, според Bloomberg Intelligence. Криптобратята би трябвало да се чувстват свободни да злорадстват, тъй като лидерът на ETF BlackRock Inc Лари Финк се обърна от това да нарече Биткойн "индекс за пране на пари" до това да каже, че той "дигитализира златото".

ETF FOMO. Биткойнът поскъпна, след като съдебно решение проправи пътя за преосмисляне на криптографската политика на SEC

И все пак по-хладнокръвните умове може да се запитат какво ще се случи по-нататък. Оптимистичната теза на онези, които от години настояват за такъв вид ETF, като близнаците Уинкълвос, е, че това наистина е "Злато 2.0". Ако Биткойн все повече се възприема като дигитално средство за съхранение на стойност, по-скоро лъскав предмет за съхранение, отколкото финтех приложение-убиец, анализаторите смятат, че има много по-голям ръст на сегашната цена. Криптоборсата на близнаците Gemini смята, че ETF е от ключово значение, за да може Биткойн да изглежда като легитимен дом за част от 36,7 трилиона долара спестявания и пари за пенсиониране - подобно на приемането на златото след първия ETF преди 20 години.

Но пътят към "Злато 2.0" за Биткойн не изглежда нито пряк, нито блестящ. Одобрението на спот ETF през 2024 г. идва доста късно: Биткойнът не е непозната величина и вече има много начини за експозиция - от акции до продукти, подобни на ETF. Фактът, че тези продукти обикновено започват с гръм и трясък, преди да избледнеят, да се представят зле или дори да спрат да функционират - подобно на циклите на раздвижване на криптопазара - означава, че финансовите консултанти може да счетат за по-лесно да "проповядват на вярващите", отколкото да набират подкрепа от нервните новобранци.

Така че, да, новите спот ETF-и може да се справят добре, но това може да е свързано с парите, които вече са вътре в криптосистемата и търсят по-евтин или по-ефективен дом от наличния в момента, казва Джонатан Биер, главен инвестиционен директор във Farside Investors.

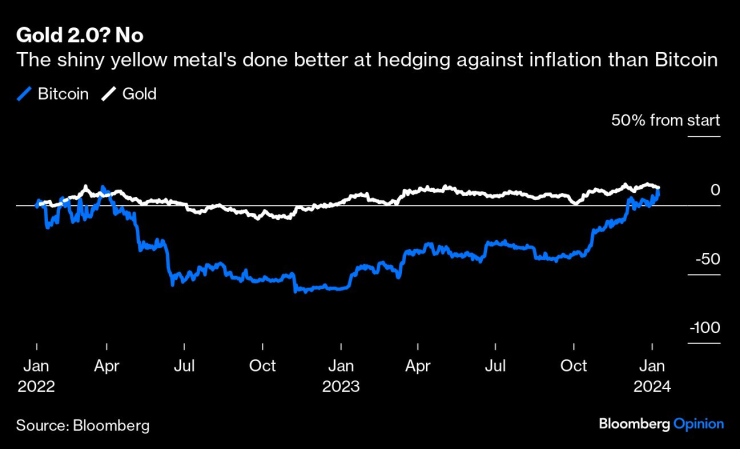

Междувременно представянето на биткойн като стоково средство за съхранение на стойност, подобно на златото - ETF или не - има друг проблем: неговата история. Историята на златото доказва, че то може да работи като хедж срещу инфлацията, според анализ на S&P Global Inc., публикуван през май, който установява, че златото и инфлационните очаквания се следят взаимно "доста добре" от 2003 г. насам до ниво, съответстващо на причинно-следствената връзка. А по време на всяка голяма корекция на фондовия пазар златото също е било ефективен хедж, според доклад на Morningstar от август. Биткойнът не проявява нито едно от тези качества.

Злато 2.0? Не. Лъскавият жълт метал се е справил по-добре с хеджирането срещу инфлацията от Биткойн

Цифровата валута със сигурност е добра в улавянето на някои от спекулативните качества на златото. Можете да го купите, да го държите, да го гледате (в дигиталния си портфейл), а след това да го продадете (и по-късно да съжалявате за това). От нея не може да се получи пасивен доход. Единственото нещо, което трябва да правите, е да говорите за него, често надълго и нашироко, онлайн, на семейни събирания, в чатове, докато семейството и приятелите ви вече не искат да ви виждат или да говорят с вас (докато цената отново не се повиши).

Но това не го прави сигурен, подходящ за пенсиониране актив. Протакането на Комисията по ценните книжа и фондовите борси (SEC) по отношение на одобряването на спот Bitcoin ETF свидетелства за все още съществуващите сиви регулаторни зони - да не говорим за движещия пазара фалшив туит от тази седмица от официалния акаунт на SEC, в който се твърдеше, че ETF-ът е одобрен, което според регулатора се дължи на "неоторизиран" достъп от "неизвестна" страна.

Както Coinbase Global Inc. заяви миналата година, когато се бореше със SEC за определението дали токените на нейната платформа представляват ценни книжа: "Продажбата на токени в Coinbase не се различава от търговията с бейзболна карта или карта с покемон, или Beanie Baby, или картина, или биткойн, или етер". Наистина ли това е бъдещето на финансите?

Основната поука тук изглежда е, че сегашната привлекателност на криптовалутите се състои в това, че те се възползват от легитимността на институциите - от Комисията по ценните книжа и фондовете за търговия с ценни книжа (SEC) до фондовете за търговия с ценни книжа (ETF), подобно на печата на суверена, който придава стойност на златна монета. Това не казва нищо за това къде в крайна сметка ще паднат чиповете в един свят, който все още търси случай на използване на крипто, където централните банки издават цифрови валути, инвестиционните банки издават стейбил-монети, а BlackRock и нейните колеги предлагат Биткойн фондове. Мемовете са блестящи, но не са злато.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Ще доведат ли протестите до резултат?

Ще доведат ли протестите до резултат?  Коледни подаръци, които означават повече от парите

Коледни подаръци, които означават повече от парите  Радев: Протестът роди широк народен консенсус анти-мафия

Радев: Протестът роди широк народен консенсус анти-мафия  Джъстин Тимбърлейк е добре въпреки Лаймската болест

Джъстин Тимбърлейк е добре въпреки Лаймската болест

Германци разбиха Левски

Германци разбиха Левски  Никола Цолов финишира 13-и в първия ден от тестовете в Абу Даби

Никола Цолов финишира 13-и в първия ден от тестовете в Абу Даби  Датчани шокираха и потопиха „жълтата подводница“

Датчани шокираха и потопиха „жълтата подводница“  Аякс доживя победа в Шампионската лига

Аякс доживя победа в Шампионската лига

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR