Дебелите котки на контейнерните превози се нуждаят от бърза диета

Maersk поведе индустрията, която трябва да намали разходите, за да се справи с препятствията, които сама си причинява

6 November 2023 | 09:01

Автор:

Крис Брайънт

Редактор:

Даниел Николов

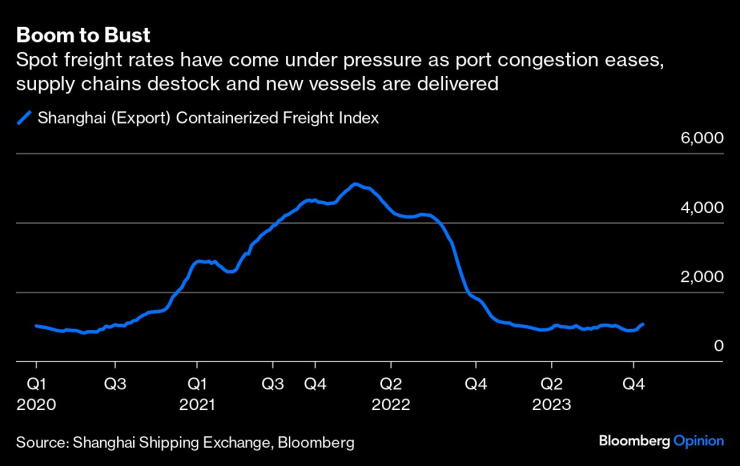

Миналата година звеното за контейнерни превози на A.P. Moller-Maersk A/S осигури колосални 8,7 милиарда долара оперативна печалба за третото тримесечие. Тази година е на загуба.

Дори за индустрия, свикнала с цикли на възход и спад, скоростта и мащабът на срива на печалбите са изумителни. В петък Maersk сигнализира, че започва подготовката за няколко мрачни години.

Датският гигант съкращава почти 10% от работната си сила и съкращава капиталовите си разходи. Може да ограничи и обратното изкупуване на акции. Акциите му паднаха с цели 14%.

Добрата новина (за тези от нас, които не притежават кораби) е, че основният проблем изглежда е предлагането, а не търсенето. Въпреки че Maersk очаква глобалният обем на контейнерите да намалее през тази година, дефицитът може да бъде само 0,5% - забележителен резултат, като се има предвид сериозността на последните увеличения на лихвените проценти.

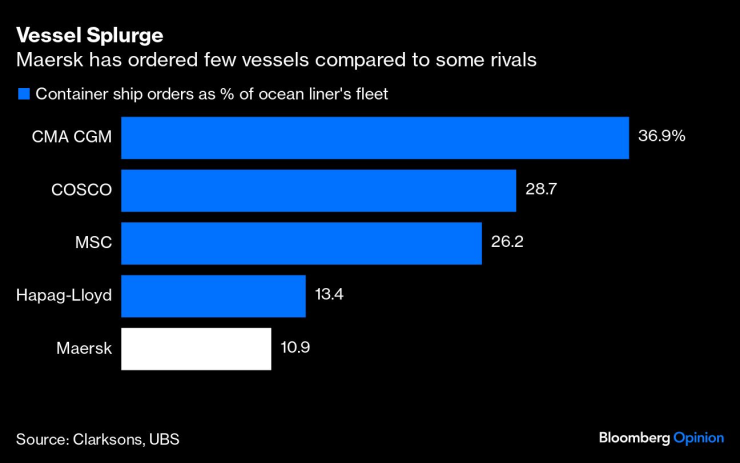

Но изводът за корабните компании и техните инвеститори е по-отрезвяващ. Фирмите използваха част от своите неочаквани печалби от пандемията, за да се охарчат за нови кораби – по отношение на капацитета, поръчките за контейнерни кораби са около 28% от текущия флот. Товарните тарифи са под натиск, докато тези кораби се доставят на клиентите; и досега индустрията действа бавно в спирането или бракуването на ненужните съдове.

Maersk беше сравнително сдържан - беше доволен да позволи на конкурента MSC Mediterranean Shipping Company SA да го надскочи като най-голямата контейнерна линия в света, например - но все още трябва да се справи с последствията от ексцесиите на другите.

След като Maersk спечели около 50 милиарда долара чиста печалба по време на пандемията, върна около половината на акционерите и плати малко данъци, съкращаването на 10 000 работни места не е страхотен изглед. Тогава е правилно, че възвръщаемостта на акционерите също ще бъде намалена.

Въпреки това, поставянето под въпрос на продължаването на обратното изкупуване на акции през следващата година е неприятна изненада, като се има предвид, че Maersk все още разполага с около 22 милиарда долара в брой и кредитен рейтинг от инвестиционен клас.

Силните баланси също са смесена благословия за инвеститорите, които се надяват на бързо възстановяване на доходността. Този цикъл може да отнеме повече време за фалити, за да се премахне излишният капацитет.

Паричните резерви на Maersk му дават огнева мощ за поглъщания, ако съперниците в корабоплаването или логистиката изпаднат в затруднение. Но междувременно има смисъл да се подготвите за продължителен спад.

Крис Брайънт е колумнист в Bloomberg Opinion, отразяващ индустриални компании в Европа. Преди това е бил репортер за Financial Times.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка  Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността  Мадона разгорещи страстите по къса рокля

Мадона разгорещи страстите по къса рокля  Движението по софийския булевард "Васил Левски" е възстановено

Движението по софийския булевард "Васил Левски" е възстановено

Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0  Англия продължава да съсипва Испания в Шампионската лига

Англия продължава да съсипва Испания в Шампионската лига  6 от 6 за Арсенал в ШЛ! Нони Мадуеке вкара два пъти в Белгия

6 от 6 за Арсенал в ШЛ! Нони Мадуеке вкара два пъти в Белгия

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR