Инвеститорите в облигации и трейдърите на лихви все повече залагат, че намаляването на лихвените проценти ще започне до лятото, което поставя под въпрос мантрата на политиците за високи разходи по заемите в обозримо бъдеще.

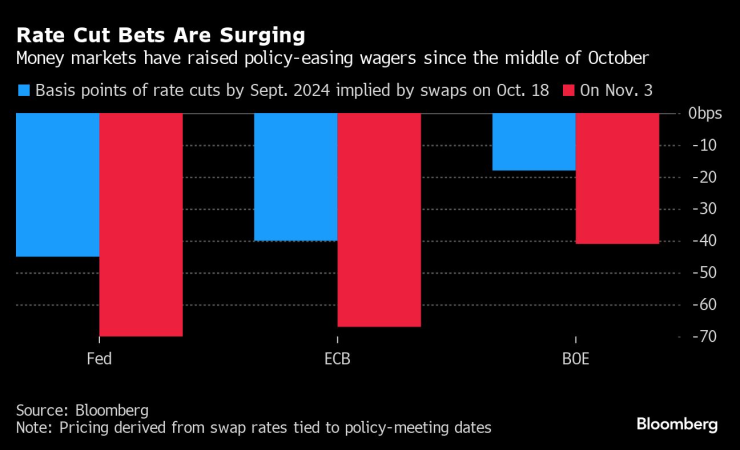

Пазарите вече залагат, че Федералният резерв ще намали лихвените проценти за първи път през юни и до края на 2024 г. ще е въвел намаления с почти 100 базисни пункта. Подобен размер на намаленията се оценява от Европейската централна банка, като те могат да започнат още през април. А в Обединеното кралство се наблюдава намаляване на референтната лихва от страна на Bank of England с близо 70 базисни точки.

Това би могло да се окаже проблем за централните банкери, които признават степента, в която очакванията за запазване на строгата политика са повишили доходността на облигациите, спомагайки за охлаждането на икономиката.

"Длъжностните лица ще искат да се противопоставят на това възможно най-дълго, за да избегнат облекчаване на финансовите условия", каза Хенри Кук, старши икономист в MUFG. Ако данните продължат да се влошават през следващите месеци - каквито са очакванията на Кук - позицията на централните банкери "ще става все по-трудна за поддържане", каза той.

Залозите за намаляване на лихвените проценти нарастват. От средата на октомври паричните пазари повишиха залозите за намаляване на политиката

Ценообразуването подчертава скептицизма на пазара, който се настани след 2021 г., когато централните банки настояваха, че инфлацията ще се окаже преходна. За лицата, определящи лихвените проценти, спадът в доходността на облигациите заплашва да облекчи финансовите условия, независимо дали длъжностните лица намаляват или не, като подкопава въздействието на повишенията, които те вече са извършили.

Членът на Изпълнителния съвет на ЕЦБ Кристин Лагард отвърна на удара, като предупреди, че всяко обсъждане на въпроса кога да се намалят лихвените проценти е "напълно прибързано".

"Предизвикателството е как да се предотврати прекаленото вълнение на пазара", заяви Себастиан Висмара, старши икономист в BNY Mellon Investment Management. "Докато не съществува реален риск от повишаване на лихвите, мисля, че пазарът ще продължи да има тази тенденция да оценява намаляването на лихвите."

В петък трейдърите се постараха да изместят напред очакванията за първото намаление на лихвите в САЩ от юли за юни, след като данните показаха по-слаби от очакваното данни за заплатите и нарастваща безработица.

"Самоунищожително"

Съществува опасност агресивното позициониране да се окаже пагубно за тях. Това няма да е първият случай, в който те са от грешната страна на сделката. Отново и отново през този цикъл пазарът или избързваше и обявяваше края на повишенията на лихвените проценти твърде рано - или определяше цени за затягане, които бързо се оказваха прекомерни.

Доходността по 10-годишните лихвени проценти в САЩ спадна от 5% на 4,50% за по-малко от две седмици поради очакванията, че повишаването на лихвените проценти е приключило. Точно както председателят на Фед Джером Пауъл призна миналата седмица, че нарастващата доходност на облигациите е помогнала на политиците, така и централните банкери са нащрек за признаци, че финансовите условия може да се облекчават твърде бързо.

Такъв резултат "може да се окаже саморазрушителен и може да се наложи централните банки отново да излязат на преден план и да се опитат да го обърнат", каза Висмара.

В Обединеното кралство, където инфлацията е три пъти по-висока от целевата стойност от 2%, управителят на Английската централна банка Андрю Бейли се опита директно да потуши пазарните залози. В четвъртък, на пресконференцията на Английската централна банка след решението за лихвените проценти, той повтори, че е твърде рано да се мисли за облекчаване на политиката.

"Пазарите не вярват, че Английската централна банка ще се противопостави на намаляването на лихвените проценти, ако активността се свие или заетостта се влоши, независимо от инфлационния фон", заяви Аксел Боте, ръководител на пазарната стратегия в Ostrum Asset Management в Париж.

Твърде прибързано?

Някои стратези твърдят, че пазарната оценка е погрешна и инвеститорите са прибързали да насочат вниманието си към намаляване на лихвите.

Марк Даудинг, главен инвестиционен директор в BlueBay Asset Management, се съмнява, че някоя от големите централни банки ще извърши съкращения поне още девет месеца. Инфлацията все още е над целевата и засега има оскъдни признаци за сериозно отслабване на американската икономика - каза той.

Според Адам Курпил и колегите му от Societe Generale SA тези, които се позиционират за съкращения от 100 базисни пункта от страна на ЕЦБ през следващата година, ще бъдат разочаровани.

"Последното заседание на FOMC даде повод на пазарите да отчетат отново цикъл на намаляване на лихвените проценти и рисковите активи да се покачат", написаха те. "Това може да се окаже по-сложно, отколкото на пазарите им се иска."

В същото време се налага мнението, че политиката вече е прекалено рестриктивна, което предполага, че пазарният натиск ще остане силен.

В Канада решението на централната банка да остави отворена възможността за още едно повишение беше осъдено от бившия ръководител на отдела за управление на канадски портфейли на Pimco, който заяви, че политиците вече трябва да говорят за съкращения.

Междувременно Дейвид Зан, ръководител на отдела за европейски фиксиран доход във Franklin Templeton, заяви, че залозите за съкращения в Европа от април може да са преждевременни, но по-нататък в бъдещето ЕЦБ ще трябва да разхлаби с повече от това, което се оценява в момента, за да подкрепи икономиката.

"Съвсем ясно е, че те вече не увеличават лихвените проценти и сега въпросът е кога ще започнат да ги намаляват", каза той. "Искате да започнете да гледате да сте с дълга продължителност в портфейлите, за да сте готови за устойчив цикъл на намаляване на лихвите в Европа."

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Може ли Западът да изгони Русия от Централна Азия?

Може ли Западът да изгони Русия от Централна Азия?  Зодиите, които ще намерят любовта по празниците

Зодиите, които ще намерят любовта по празниците  Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка  Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1  Спортът по телевизията днес, 11 декември

Спортът по телевизията днес, 11 декември  Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR