Петролните мегасделки се завръщат. Премиите не

Chevron се съгласи да купи Hess за 53 милиарда долара малко след като Exxon плати 59,5 милиарда долара за Pioneer. И двете сделки са показателни за по-голяма тенденция

25 October 2023 | 07:51

Автор:

Хавиер Блас

Редактор:

Даниел Николов

Всяка сделка за сливания и придобивания има две страни с еднакво силни мотиви. В петролната промишленост стимулът за ExxonMobil Corp. и Chevron Corp. – и двете обявиха сделки този месец на обща стойност над 100 милиарда долара – е ясен: те искат да предпазят бизнеса си в бъдеще. Но защо продавачите продават, защо точно сега и защо при текущите цени е много по-малко очевидно.

Разбира се, продавачите подписват сделки за всички акции, когато акциите им се търгуват на или близо до исторически връх. Правейки това, те заключват богата оценка и имат опцията да споделят всяко бъдещо увеличение на цената на акциите на купувача. Но това идва със значителни разходи: те приемат минимални премии към оценката на своите акции. Pioneer Natural Resources Co. се задоволи само с 9% премия, когато продаде на Exxon на 11 октомври. Hess Corp. прие 10% премия от Chevron в понеделник.

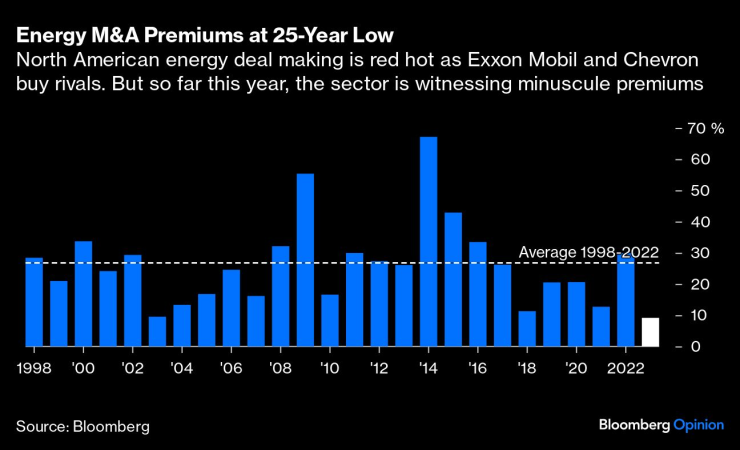

И двете сделки отразяват по-широка тенденция. Енергийният сектор на Северна Америка е свидетел на сделки за сливания и придобивания на стойност 270 милиарда долара за последната година, като средната премия за акции е на 25-годишно дъно от малко над 9%, според данни, събрани от Bloomberg. Между 1998 г. и 2022 г. средната премия е била около 26,5%.

Преди десет дни попитах Скот Шефийлд, шефа на Pioneer, защо продава. Той отклони въпроса: той не продава, а се присъединява към Exxon, твърди той. Джон Хес, главният изпълнителен директор на Hess, изказа подобен аргумент в понеделник по време на конферентен разговор с инвеститори. „Акциите ни се повишиха доста“, каза той. „Заключихме стойността, която създадохме, и можем да участваме във възхода.“

Хес, синът на основателя на компанията Леон Хес, не греши. И „доста“ е подценяване: акциите на Hess са поскъпнали със 161% през последните пет години, търгувайки се при съотношение цена/печалба от около 20 пъти, почти двойно повече от това на Chevron.

Но има още нещо. Както Pioneer, така и Hess изглежда са наясно с ограниченията на запазването на техния модел за проучване и добив на петрол на публичния пазар.

Години наред компаниите за сондажи и добив (E&P) бяха ориентирани към растеж, често за сметка на печалбата. Те все още имаха високи оценки, тъй като инвеститорите се надяваха на джакпот от сондажи за петрол, както направи Hess в Гвиана и Pioneer в Пермския басейн. Но през последните пет години инвеститорите преместиха интереса си от растеж към печалби. E&P компаниите се отказаха от стария си модел и се преоткриха като средство за доходност, обещаващи дивиденти и обратно изкупуване. Промяната може да е зарадвала някои инвеститори, но не е подобрила значително общата оценка на сектора.

В крайна сметка, където растежът и доходността не работят, Шефийлд и Хес опитват трети начин: да продадат и вместят бизнеса си в по-голяма, диверсифицирана и интегрирана енергийна компания.

Има смисъл. Exxon и Chevron биха могли да се харесат на повече дългосрочни инвеститори благодарение на излагането им на множество географски региони и техния интегриран модел от петролен кладенец до бензиностанция, който включва рафинерии, химически заводи и търговия. Техните по-силни баланси, които позволяват голямо набиране на дълг, също предлагат изолация за цикличността на цените на петрола, гарантирайки тлъсти дивиденти.

Проблемът за всички останали в E&P индустрията – преди всичко за шистовата индустрия в САЩ – е, че са останали малко големи купувачи. Exxon и Chevron сега ще са заети с усвояването на Pioneer и Hess. Главният изпълнителен директор на Shell Plc Вел Саван би бил естествен купувач, но миналата седмица той обеща на акционерите, че планира да бъде „скучен“, когато става въпрос за сделки през 2024 г. При други обстоятелства BP Plc също може да бъде купувач, но британският основен лидер няма постоянен изпълнителен директор. Сред Big Oil това оставя TotalEnergies SE като единствения потенциален купувач в близко бъдеще. Съмнявам се, че националните петролни компании в Близкия изток биха се осмелили да навлязат в пространството за проучване и добив по някакъв основен начин.

В една консолидираща се индустрия човек иска да продаде рано, преди най-големите купувачи да са заситили апетита си другаде. След като Exxon и Chevron приключиха, много американски шистови компании са изправени пред перспективата да трябва да се консолидират помежду си, за да създадат фирми, които да се харесат на дългосрочни инвеститори. Ще последват вътрешношистови сливания и придобивания. Не очаквайте повече премия за сключване на сделки, когато това се случи.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Танкерът „Кайрос“ е в стабилно положение, предстои извеждането му на безопасно място

Танкерът „Кайрос“ е в стабилно положение, предстои извеждането му на безопасно място  Училището за деца с нарушено зрение във Варна празнува РД с концерт

Училището за деца с нарушено зрение във Варна празнува РД с концерт  Съветници на Слави Трифонов му обърнаха гръб заради дружбата с Борисов и Пеевски

Съветници на Слави Трифонов му обърнаха гръб заради дружбата с Борисов и Пеевски  Убиха известен оперен певец

Убиха известен оперен певец

Земетресение с магнитуд 6,5 бе регистрирано днес в японската префектура Хокайдо

Земетресение с магнитуд 6,5 бе регистрирано днес в японската префектура Хокайдо  Тенденции при дрехите за коледните празници

Тенденции при дрехите за коледните празници  Дрога, ножове и боксове: Близо 20 души са задържани на протеста в София

Дрога, ножове и боксове: Близо 20 души са задържани на протеста в София  Как домът ви да ухае на Коледа?

Как домът ви да ухае на Коледа?

Моуриньо изненада журналист с подарък на пресконференция

Моуриньо изненада журналист с подарък на пресконференция  Секси водеща носи късмет на Наполи + СНИМКИ

Секси водеща носи късмет на Наполи + СНИМКИ  Миланистът Собослай: У дома имам снимка на баба ми с Малдини

Миланистът Собослай: У дома имам снимка на баба ми с Малдини  Огромен сюрприз!Смениха съдията на Септември София – Лудогорец

Огромен сюрприз!Смениха съдията на Септември София – Лудогорец

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR