Създателите на счетоводни правила в САЩ са призовани да преосмислят как банките трябва да оценяват своите активи във финансовите отчети, в резултат на краха на Silicon Valley Bank и натиска в регионалния банков сектор.

Привържениците на отчитането по „справедлива стойност“ настояват Съветът по стандарти за финансово счетоводство (FASB) да принуди банките да признават нереализираните загуби по ценни книжа като тези, държани от SVB, дори когато ръководството настоява, че те никога няма да трябва да бъдат продадени.

Подходът на справедливата стойност би направил загубите на SVB от облигационния портфейл по-рано очевидни за повече инвеститори, казват защитниците, и би могъл да принуди банката да предприеме действия, за да подкрепи финансите си, преди да е станало твърде късно.

„Ако Silicon Valley Bank или някоя от другите засегнати банки използваше справедлива стойност за своите дългосрочни пазарни ценни книжа, те трябваше да се справят с повишаването на лихвените проценти, когато то настъпи, вместо да го отложат до стресова точка", коментира Стивън Райън, професор по счетоводство в Нюйоркския университет, пред Financial Times.

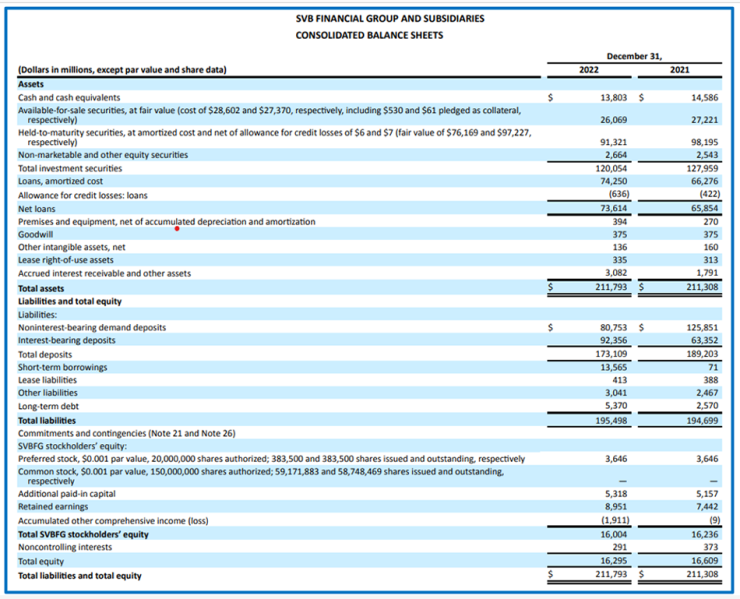

SVB бе паркирала 91 милиарда долара в портфейл от облигации, чиято пазарна стойност е паднала до 76 милиарда долара поради нарастващите лихвени проценти, но все още ги държеше по себестойност в баланса си, тъй като ръководителите са удостоверили, че възнамеряват да ги държат до падежа. Банката беше поета от регулаторите на 10 март, тъй като вложителите се уплашиха от експозицията на нейните облигации.

Само активи, обозначени като „налични за продажба“, трябва да бъдат маркирани като пазарни, което означава, че промените в тяхната стойност засягат баланса на банката. Пазарната стойност на активите, определени като „държани до падеж“ (HTM), се оповестява във финансовите отчети, но не засяга баланса или отчета за доходите.

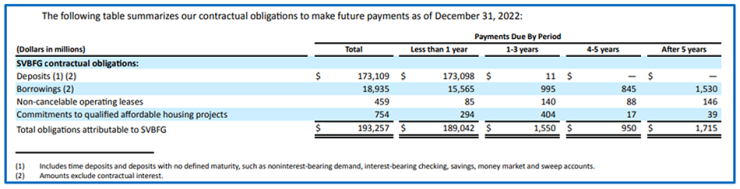

Продажбата на активи, държани до падеж, обаче, както инвеститорите се опасяваха, че SVB ще трябва да направи, за да покрие тегленията на вложителите, може да предизвика изискване за признаване на всички загуби наведнъж, подкопавайки капиталовата възглавница на банката.

За последно FASB предложи разширяване на използването на справедлива стойност в корпоративните баланси през 2010 г., но предложението беше категорично отхвърлено. След травмата от глобалната кредитна криза, когато пазарите се сринаха и много активи станаха непродаваеми на почти никаква цена, банките казаха, че ако бъдат принудени да използват цени за "продажба при пожар", това ще направи резултатите им по-нестабилни и рискуват да предизвикат объркване или дори паника. Тогавашният председател на Федералния резерв Бен Бернанке беше сред регулаторите, които също се обявиха против предложенията.

CFA Institute, професионален орган за инвеститори, който провежда енергична кампания за правила за справедлива стойност през 2010 г., изпрати нова бяла книга до FASB миналата седмица, призовавайки го да „елиминира счетоводството „скриване до падеж“, като казва, че „задържането класификацията до падеж само прави по-трудно за инвеститорите и вложителите да видят какво наистина се случва”.

„Трябва да отидете на бележката под линия за справедливата стойност и трябва да сглобите парчетата от пъзела“, каза Санди Питърс, ръководител на глобалното застъпничество на CFA Institute. „Вложителите не правят това. Нереализираните загуби на Silicon Valley Bank бяха по-големи през септември. Проблемът беше, че не беше очевидно. На 8 март това стана очевидно."

FASB заяви, че е „винаги отворен за ангажиране със заинтересованите страни по всякакви въпроси“.

Дискусията не е просто академичен дебат за това кой подход би нарисувал „правилната“ картина на стойността на даден актив, тъй като счетоводните правила влияят на поведението на банките, според мнозина в сектора.

Райън от NYU каза, че ръководителите на SVB са знаели, че повишаването на лихвените проценти вероятно ще намали стойността на облигациите. „Те биха били много по-малко вероятно да придобият дългосрочни ценни книжа на първо място и да не ги хеджират“, ако банката трябваше да признае загубите по пазарна оценка, каза той.

Питър Маршал, ръководител на консултантската група за ликвидност на финансовите услуги на EY, каза на скорошен уебинар, че банките трябва да имат предвид рисковете. „Най-добрите в класа си институции имат строги рамки, които определят политиката по консервативен начин относно това колко се използва "държани до падеж“, каза той. „Те получават благоприятно счетоводно въздействие, но възможността за монетизиране на тези ценни книжа е ограничена.“

Противниците на промяната на правилата през 2010 г. казаха, че настоящата система отразява реалността на начина, по който банките правят бизнес, тъй като нереализираните печалби и загуби са без значение за заеми и ценни книжа, които се държат през целия им живот. Други аргументи включват, че изискванията за справедлива стойност биха направили резултатите в САЩ по-трудни за сравнение с тези, изготвени с помощта на международни стандарти, и че няма перфектен показател за оценка.

„Това беше много спорен въпрос в миналото и мисля, че ще бъде така отново“, каза Боб Херц, който председателства FASB през 2010 г. „Склоня към справедливата стойност. Предложих на моите колеги членове на борда по това време да използвате оценка на паричния поток с отстъпка [вместо пазарна цена], но това не срещна голяма подкрепа.“

Брент Биърдал, главен изпълнителен директор на Washington Federal, банка с активи от 22 милиарда долара, базирана в Сиатъл, описа настоящите правила като „камила или кон, създадени от комитет“, тъй като някои активи се оценяват по справедлива стойност, а други не, и няма опит да се използва справедлива стойност в пасивите на баланса.

„Разкрачваме се през оградата и е грозно. Каква е целта на счетоводната информация? Искате да предоставя полезна информация на заинтересованите страни, а това не е полезна информация“, каза Биърдол.

Лихви и маскирани загуби на HTM ценни книжа

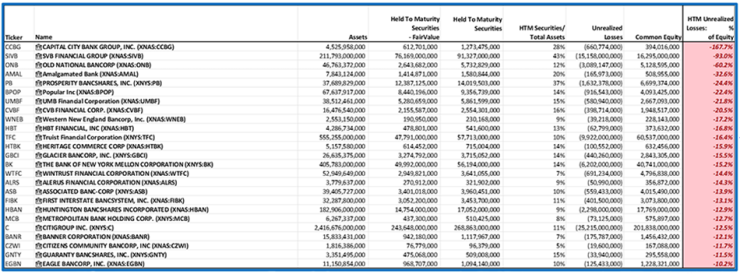

Краткосрочните лихвени проценти се повишиха стабилно през последната година, тъй като Федералният резерв на САЩ премести лихвите по заеми от почти нула до почти 5%. Много финансови институции имат значителни нереализирани загуби от тези HTM ценни книжа, скрити в бележките под линия към финансовите отчети, пише Питърс от CFA.

"Вярваме, че FASB трябва да премахне класификацията HTM, за да отрази правилно всички финансови инструменти по справедлива стойност във финансовите отчети. Освен това вярваме, че FASB и SEC трябва да работят заедно, за да осигурят по-голяма прозрачност на банковите бизнес модели и характеристиките на паричния поток на финансовите инструменти (както активи, така и пасиви).

Пъзелът е твърде сложен за вложителите, за да го сглобят от набор от 200 страници финансови отчети. Вложителите разбраха значението на „актуализацията в средата на тримесечието“, когато SVB каза, че е преместила всичките си продаваеми активи в пари. Новината се разпространи сред вложителите, което доведе до натрупване на пари в брой от 42 милиарда долара.

Едно напомняне от SEC може да е добра идея точно сега, когато първото тримесечие на 2023 г. наближава края си."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Духовият оркестър на ВМС с безплатен концерт във Варна тази вечер

Духовият оркестър на ВМС с безплатен концерт във Варна тази вечер  Нова автобусна линия вече свързва Варна с Пловдив

Нова автобусна линия вече свързва Варна с Пловдив  „Грийнпийс“: Сделката за още втечнен газ от САЩ за Европа е пореден удар върху глобалния климат

„Грийнпийс“: Сделката за още втечнен газ от САЩ за Европа е пореден удар върху глобалния климат  Президентът наложи вето върху Закона за държавата собственост

Президентът наложи вето върху Закона за държавата собственост

Гонка в София: Полицията задържа мъж, откраднал бус със стоки

Гонка в София: Полицията задържа мъж, откраднал бус със стоки  “Децата избират”: Инициатива за здравословно хранене и навици

“Децата избират”: Инициатива за здравословно хранене и навици  Руският режисьор Юрий Бутусов загина при инцидент в морето край Созопол

Руският режисьор Юрий Бутусов загина при инцидент в морето край Созопол  9-годишно дете е с опасност за живота след падане от тротинетка

9-годишно дете е с опасност за живота след падане от тротинетка

Карамелите се разбраха със Сити за Грийлиш

Карамелите се разбраха със Сити за Грийлиш  Ливърпул се разделя с Цимикас

Ливърпул се разделя с Цимикас  ОФИЦИАЛНО: Оставиха носителя на ФА Къп в Лигата на Конференциите

ОФИЦИАЛНО: Оставиха носителя на ФА Къп в Лигата на Конференциите  Арда - Локомотив Пловдив

Арда - Локомотив Пловдив

Audi се похвали с рекорд на RS6 Avant

Audi се похвали с рекорд на RS6 Avant  Три обикновени автомобила с безумни двигатели

Три обикновени автомобила с безумни двигатели  30% от фаталните инциденти на пътя се дължат на... умората

30% от фаталните инциденти на пътя се дължат на... умората  Google разкри Android Auto 15, но все още в бета-версия

Google разкри Android Auto 15, но все още в бета-версия

продава, Гараж, паркомясто, 25 m2 София, Карпузица, 49900 EUR

продава, Гараж, паркомясто, 25 m2 София, Карпузица, 49900 EUR  продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 165000 EUR

продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 165000 EUR  продава, Двустаен апартамент, 60 m2 Варна област, гр. Бяла, 65000 EUR

продава, Двустаен апартамент, 60 m2 Варна област, гр. Бяла, 65000 EUR  продава, Парцел, 1300 m2 Кавала, 219000 EUR

продава, Парцел, 1300 m2 Кавала, 219000 EUR  продава, Парцел, 1090 m2 София, Княжево, 215000 EUR

продава, Парцел, 1090 m2 София, Княжево, 215000 EUR