Европа спечели енергийната война само за да се изправи пред рецесия

Миналогодишната „победа“ срещу скока на цените на енергията не се почувства много като такава за потребителите и корпорации

7 March 2023 | 19:10

Автор:

Лионел Лоран

Редактор:

Николета Рилска

Снимка: Damian Lemański/Bloomberg

Една година след нахлуването в Украйна Европа избегна най-лошия сценарий на брутален енергиен спад. Цената на природния газ се върна на предвоенните нива, фабричното производство отново расте и лидери като Урсула фон дер Лайен обявяват победа на единството срещу Владимир Путин, който „загуби енергийната война, която започна“, пише Лионел Лоран за Bloomberg.

Европа обаче рискува да е избегнала една рецесия само за да се сблъска с друга, причинена от самата себе си: поредица от повишения на лихвените проценти от нервни централни банкери. Базисната инфлация в еврозоната, с изключение на енергията и храните, достигна исторически връх от 5,6% през февруари и Европейската централна банка изглежда готова да повиши лихвите до рекордните 4%. Страхът е, че без това по-нататъшно затягане на паричната политика ще започне нов порочен цикъл от повишаване на цените, движен от заплатите.

Централните банкери може да грешат твърде много по отношение на мерките, точно както през 2021 г. сгрешиха твърде много по отношение на самодоволството, когато инфлацията изглеждаше „преходна“. Икономиката на еврозоната досега е избегнала рецесията, но не процъфтява, както писаха миналата седмица икономистите на Barclays. Индексите на мениджърите по поръчките PMI почти не са в територия на разширяване. Германската икономика се сви с 0,4% в края на миналата година, повече от очакваното. Безработицата е близо до най-ниската си стойност за всички времена, но се повиши в няколко страни, включително в Испания и Италия. Гуверньорът на ЕЦБ Кристин Лагард казва, че намерението не е да се „счупи икономиката“ с повишаване на лихвите. Но пукнатините вече се виждат. Очакванията на потребителите за бъдещата инфлация в еврозоната вече значително намаляха.

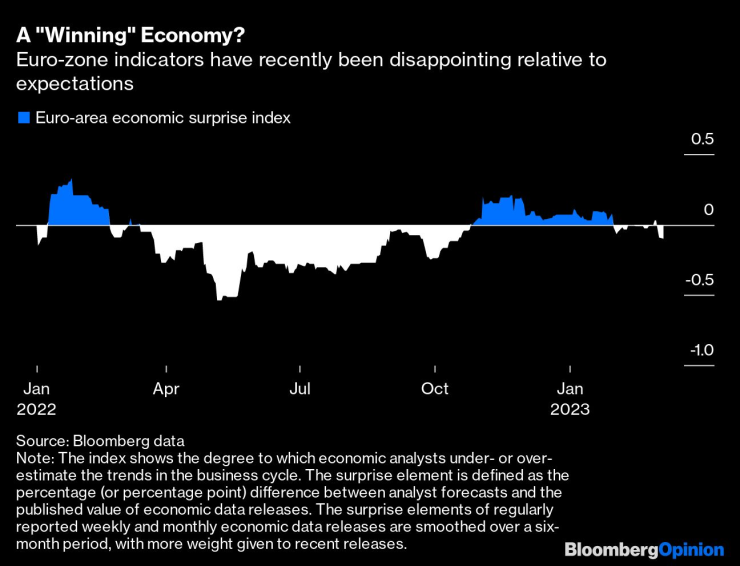

Индикаторите в еврозоната напоследък са разочароващи спрямо очакванията. Графика: Bloomberg

Миналогодишната „победа“ срещу скока на цените на енергията, базирана на стратегия за намаляване на търсенето и намаляване на стандарта на живот и инвестициите, не се почувства много като такава за потребителите и корпорации като BASF. Ако рецесията е била избегната, това не се дължи на безупречния момент на централните банкери, а защото държавите предприеха огромни усилия за харчене - на стойност близо един трилион долара - за защита на домакинствата и улесняване на обръщането на водената от Германия зависимост от руския газ. Повтарянето на постижението през 2023 г. ще бъде трудно.

Разбира се, основната инфлация от 8,5% все още е болезнено висока (въпреки че напоследък се забавя). Намаляването на покупателната способност означава, че европейците ядат по-малко, а не само се отопляват по-малко: средното потребление на храна е намаляло с 4,6% миналата година във Франция – нещо невиждано от началото на воденето на статистика през 1960 г. – и вероятно ще подхрани протести, които заплашват да доведат страната до застой. Междувременно собственикът на Zara, например, наскоро се съгласи да увеличи заплащането на работниците в своите магазини в Испания средно с 20%.

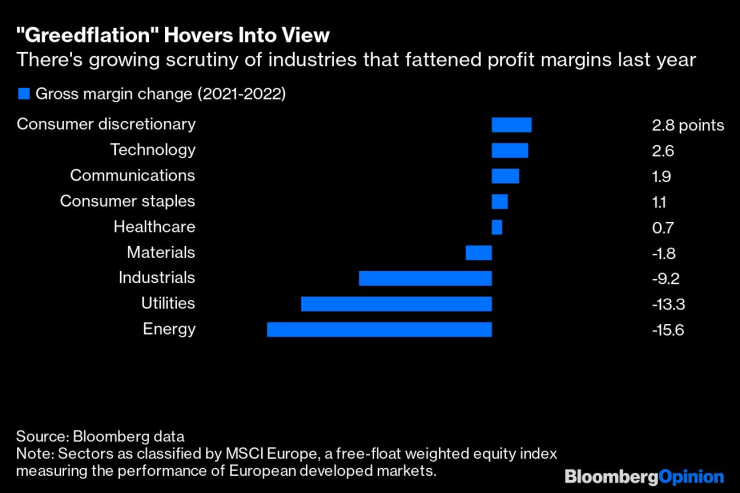

Но такива походи също трябва да бъдат поставени в контекст. Корпорациите бяха забележително бързи да повишат цените: брутните маржове на печалбата, които показват ценовата мощ, средно се повишиха през последната година за най-големите фирми в еврозоната. През юни Inditex отчете брутен марж от 60%, с който ръководството се похвали, че е най-високият от десетилетие. Междувременно заплащането на служителите не успява да се справи с инфлацията.

Ако разглежданият проблем изглежда повече като корпоративна ценова мощ, а не като прекомерно потребителско търсене, ще са необходими различен дебат и различни инструменти. Игнацио Виско от ЕЦБ каза, че ще „следи отблизо“ дали компаниите, които повишиха цените миналата година, сега ще прехвърлят своя спад в разходите за енергия.

Изменения в нетния маржин на индустриите 2021-2022 г. Графика: Bloomberg

Pepsi, например, каза миналата година, че въпросът за „връщането назад“ на цените е „труден“ за отговор и че фокусът остава върху марки, които привличат потребители, „склонни да платят повече“. По-резките инструменти на правителствената политика биха били по-добри от агресивните повишения на лихвите, които обещават да смажат инвестициите и растежа, заедно с инфлацията.

Последното нещо, от което Европа се нуждае в момента, е спад, предизвикан от ЕЦБ. Във време, когато САЩ разгръщат фискалния еквивалент на близо 400 милиарда долара и когато Китай е напът да стане втори в света по износ на пътнически превозни средства, Европа трябва да инвестира, за да компенсира за едно изгубено десетилетие и да остане на върха на следващото. Инвестициите в САЩ са нарастват с 35,9% между първото тримесечие на 2008 г. и средата на 2022 г., докато в Европа цифрата е 4,8%, според Николас Гьотцман, главен икономист във Financiere de la Cite. САЩ също бяха по-смели по време на Covid-19, разширявайки дълга към брутния вътрешен продукт с повече от еврозоната.

Договорени заплати спрямо потребителска инфлация. Графика: Bloomberg

Може би европейските законодатели ще осъзнаят, че по-тясната фискална интеграция е ключова за задоволяване на нуждите от разходи, както се твърди от Кралския институт Елкано. Но по-предпазливо отношение от страна на централните банкери също може да си струва да се опита.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Тръмп и евролидерите са говорили на висок тон за Украйна

Тръмп и евролидерите са говорили на висок тон за Украйна  Съдът ще гледа две от мерките на задържаните при протеста на 1 декември

Съдът ще гледа две от мерките на задържаните при протеста на 1 декември  Манчестър Сити победи Реал в Мадрид и постави Алонсо на дузпата

Манчестър Сити победи Реал в Мадрид и постави Алонсо на дузпата  Пуснаха на свобода сръбския наркобос Сретан Йосич

Пуснаха на свобода сръбския наркобос Сретан Йосич

Левски се готви за голово шоу срещу отбора на Бойко Борисов

Левски се готви за голово шоу срещу отбора на Бойко Борисов  Лудогорец иска нов луд мач и бой по ПАОК

Лудогорец иска нов луд мач и бой по ПАОК  Реал Мадрид сериозно го закъса, трима са аут от клуба

Реал Мадрид сериозно го закъса, трима са аут от клуба  Левски - Витоша Бистрица

Левски - Витоша Бистрица

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR