Действията на АЦБ може да послужат като добър или лош пример за Фед и ЕЦБ

Рисковете от предизвикване на нов пазарен срив са доста високи

24 October 2022 | 18:00

Обновен:

24 October 2022 | 19:25

Автор:

Маркъс Ашуърт

Редактор:

Николета Рилска

Снимка: Jason Alden/Bloomberg

Английската централна банка (АЦБ) ще започне активна продажба на злато, натрупано чрез количествени облекчения, необезпокоявана от скорошната ликвидна криза на дълговите пазари във Великобритания. Продажбата, която е планирана да започне на 1 ноември, ще бъде внимателно проучена от други големи регулатори като Федералния резерв на САЩ и Европейската централна банка (ЕЦБ), които също имат желание да започнат подобен процес на затягане. Рисковете от предизвикване на нов пазарен срив са доста високи, пише Маркъс Ашуърт за Bloomberg.

Великобритания събра погледите на пазара на държавен дълг през последните седмици, като АЦБ изкупи държавни облигации за 19 млрд. паунда, тъй като растящата доходност принуди пенсионните фондове да започнат разпродажби, за да отговорят на исканията за допълнителни обезпечения по техните дериватни позиции. Въпреки че по-голямата част от вината за бързия срив на цените на облигациите през последните седмици се дължи на катастрофалния опит на правителството на премиера в оставка Лиз Тръс да намали данъците, доходността по държавния британски дълг се покачваше и преди това: предложението на АЦБ да разтовари притежаваните от нея облигации я постави в пряк сблъсък с дълговите планове на правителството.

Предстоящото изтегляне на ликвидност, предоставена от централната банка, предизвика засилено пазарно триене, което затрудни инвеститорите да търгуват с облигации. АЦБ трябваше да стане поемател от последна инстанция, макар и временно. Но това подчертава, че заличаването на стимули е трудно и предполага, че едновременното повишаване на лихвените проценти и количественото затягане може да се окаже сложна процедура за всяка централна банка, която се стреми да намали балансите, които бяха набъбнали покрай различните пандемични програми.

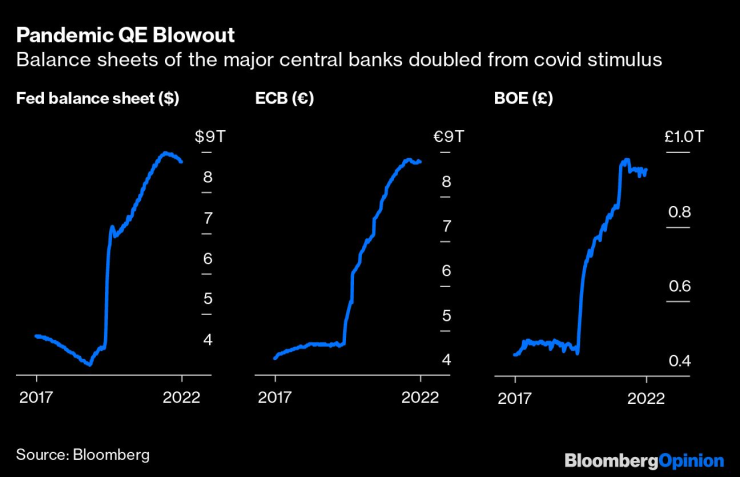

Балансите на централните банки се удвоиха от коронавирусните стимули. Графика: Bloomberg

Балансът на Фед достигна 9 трлн. долара тази пролет, което е повече от два пъти спрямо нивото отпреди пандемията. Общите активи на ЕЦБ са с подобен размер - 8,8 трлн. евро, с допълнителни 2,3 трлн. евро активи и 1,5 трлн. евро ликвидност на търговските банки, добавена от 2020 г. насам.

Централните банкери обаче изразиха ясни резерви при обсъждането на потенциални опасности от двойното затягане на паричната политика чрез едновременно повишаване на разходите по заемите и спиране на покупките на облигации.

Фед вече се опита на два пъти с количествено затягане – първо през 2013 г. и отново през 2018 г. преди гуверньорът Джером Пауъл да отстъпи.

Ноемврийското заседание на Фед вероятно ще осигури четвърто поредно увеличение на лихвите в размер на 75 базисни пункта, като така основната лихва ще достигне ниво от 4%.

Показатели за стрес на паричните пазари. Графика: Bloomberg

Междувременно ЕЦБ е изправена пред подобна дилема, тъй като повишава разходите по заеми, като същевременно обмисля оттегляне на стимулите за пазара на облигации.

Сложната маневра е свързана с прекратяването на нейния свръх щедър пакет за ликвидност на търговските банки, известен като Целеви операции по дългосрочно рефинансиране (TLTRO), чрез които ЕЦБ предлага дългосрочни заеми на банките при благоприятни условия и ги насърчава да кредитират предприятията и потребителите в еврозоната; това поддържа цените на кредитите ниски и подпомага разходите и инвестициите.

По-голяма част от тези заеми трябва да бъдат платени до юни 2023 г., но ако ръководството на ЕЦБ реализира своя план за ретроспективна промяна на условията за финансиране, кредиторите могат да бъдат принудени да върнат заемите предсрочно, което ще пресуши ликвидността. На фона на доходността по италианските 10-годишни държавни облигации от близо 5% ЕЦБ ще трябва да действа внимателно в случая.

И трите големи централни банки - ЕЦБ, ФЕД и АЦБ, се стремят да се откажат от програмите си за извънредно изкупуване на облигации, въведени по време на световната финансова криза и ускорени по време на пандемията от коронавирус. Но точно както техните общи усилия доведоха до увеличаване на стимулите по целия свят, синхронизираните отстъпления рискуват да предизвикат глобално влошаване на финансовите условия.

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

11 варненци ще получат еднократни социални помощи, 8 се опитаха да измамят системата

11 варненци ще получат еднократни социални помощи, 8 се опитаха да измамят системата  РЗИ – Варна: Има ръст на острите респираторни заболявания в областта

РЗИ – Варна: Има ръст на острите респираторни заболявания в областта  Във варненско село написаха най-дългото писмо до Дядо Коледа

Във варненско село написаха най-дългото писмо до Дядо Коледа  Десет години след историческото Парижко споразумение за климата: Земята е в опасност

Десет години след историческото Парижко споразумение за климата: Земята е в опасност

Как евтините китайски дрехи заляха Европа

Как евтините китайски дрехи заляха Европа  Рецепти за Коледа – Как да си направите вкусен празничен щолен

Рецепти за Коледа – Как да си направите вкусен празничен щолен  Откраднаха седалки за леки автомобили от румънски тир

Откраднаха седалки за леки автомобили от румънски тир  Терзиев: Боклукът няма да е причината да си тръгна от "Московска" 33

Терзиев: Боклукът няма да е причината да си тръгна от "Московска" 33

Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Германка спря преродената Линдзи Вон в Санкт Мориц

Германка спря преродената Линдзи Вон в Санкт Мориц  За трета поредна година: Синер е любимец на феновете

За трета поредна година: Синер е любимец на феновете  ЦСКА ще мачка Локо с помощта на Мохамед

ЦСКА ще мачка Локо с помощта на Мохамед

Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите  10 много яки функции на новия Mercedes GLB

10 много яки функции на новия Mercedes GLB  Най-икономичните коли на старо

Най-икономичните коли на старо

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR