В цял свят нарастващите разходи по заемите притискат както купувачите на жилища, така и собствениците на имоти. От Сидни до Стокхолм и Сиатъл купувачите се отдръпват, тъй като централните банки повишават лихвените проценти с най-бърз темп от десетилетия, което води до спад на цените на жилищата. В същото време милиони хора, които са взели евтини заеми, за да си купят жилища по време на бума, се сблъскват с по-високи плащания, тъй като кредитите се преструктурират.

Бързото намаляване на цените на недвижимите имоти - основен източник на богатство на домакинствата - заплашва да задълбочи глобалния икономически спад. Макар че досега спадът не е достигнал нивата от финансовата криза през 2008 г., начинът, по който той ще се развие, е ключова променлива за централните банкери, които искат да намалят инфлацията, без да накърнят потребителското доверие и да предизвикат дълбока рецесия.

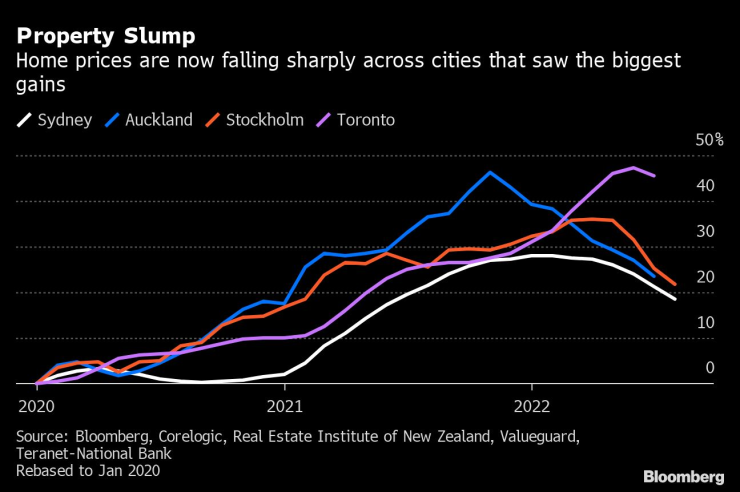

Вече има двуцифрени спадове на цените на жилищата на бързоразвиващи се пазари като Австралия и Канада, а икономистите смятат, че спадът в световен мащаб едва сега започва.

"През 2023 г. и 2024 г. ще наблюдаваме синхронизиран спад на жилищния пазар в световен мащаб", казва Хидеаки Хирата от Университета Хосей, бивш икономист на Японската централна банка, който е съавтор на разработка на Международния валутен фонд за световните цени на жилищата. Той предупреждава, че пълното въздействие на тазгодишното агресивно повишаване на лихвените проценти ще отнеме време, за да се прояви при домакинствата.

"Продавачите често пренебрегват признаците за свиване на търсенето", казва той.

По-високите разходи за финансиране на недвижимите имоти се отразяват на икономиките по множество начини. Домакинствата със заеми затягат коланите си, а повишаващите се ипотечни плащания обезкуражават бъдещите купувачи да навлязат на пазара, което повлича цените на имотите и строителството.

Забавянето е рязък обрат в сравнение с бума, подхранван от политиките на централните банки за лесни пари в годините след финансовата криза, а след това подсилен от пандемията, която накара хората да търсят по-големи пространства и удобни за работа жилища. Сега много хора, които са платили рекордни цени, са изправени пред заеми, които трябва да се увеличат точно в момента, в който настъпва рязко покачване на инфлацията и потенциална рецесия.

"Младите семейства, които са поели дълг, никога през живота си не са преживявали рязко повишаване на лихвените проценти в момент, когато реалните им, коригирани спрямо инфлацията заплати намаляват", казва Роб Суббараман, ръководител на отдела за изследване на световните пазари в Nomura Holdings Inc. "Това може да бъде доста голям шок за тях."

Променлив риск

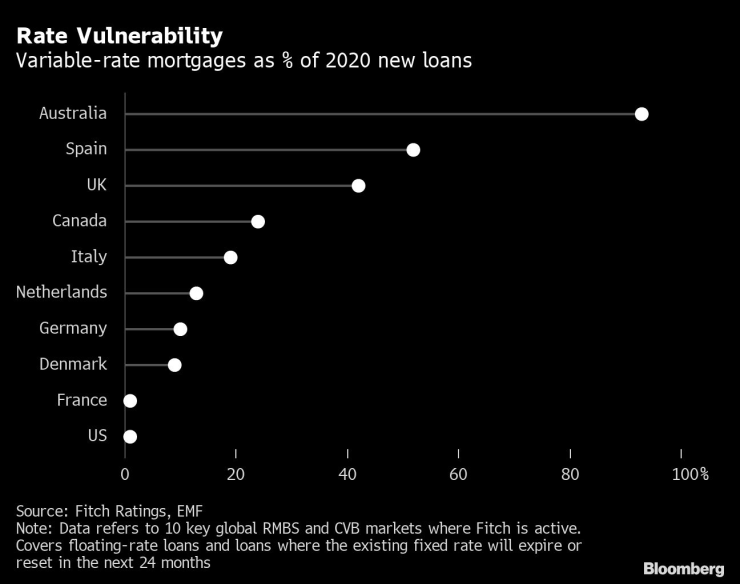

Доколко кредитополучателите са изложени на риск от повишаване на лихвените проценти, варира значително в зависимост от страната. В САЩ например повечето купувачи разчитат на жилищни заеми с фиксирани лихвени проценти за период до 30 години. През последните пет години ипотечните кредити с променлив лихвен процент представляват средно около 7% от конвенционалните кредити. За разлика от тях, в други страни обичайно се отпускат кредити с фиксиран лихвен процент само за една година или ипотеки с променлив лихвен процент, които се движат в тясно съответствие с официалните лихвени проценти.

Австралия, Испания, Обединеното кралство и Канада са имали най-висока концентрация на кредити с променлива лихва като дял от новоотпуснатите през 2020 г., според доклад на Fitch Ratings от май.

В други държави голям дял от ипотечните кредити подлежат на преизчисляване в близко бъдеще: В Нова Зеландия например около 55 % от стойността на жилищните ипотечни кредити е с плаващ лихвен процент или с фиксиран лихвен процент, който трябва да бъде подновен през годината до юли 2023 г.

Нова Зеландия, където само през 2021 г. цените са нараснали с близо 30 %, е нещо като пример за пандемичния жилищен бум - и неговото разпадане. Централната банка е повишила лихвените проценти седем пъти през последните 10 месеца, а цените на жилищата са спаднали с 11% през юли спрямо пика през ноември миналата година, според Института за недвижими имоти на Нова Зеландия. Икономистите прогнозират, че в крайна сметка те могат да спаднат с до 20%.

Фемке Бъргър, 33-годишен мениджър на застрахователен бизнес, купува къща в района на Уелингтън през март 2021 г. за 825 000 новозеландски долара (504 000 щатски долара). През следващите месеци стойността на нейния имот се е покачила до 1 млн. новозеландски долара, според уебсайтове за оценка на къщи. Тези печалби се изпариха. Нейният имот с две спални и две отделни стаи сега се оценява на приблизително същата сума, която тя е платила за него.

"Определено имам чувството, че е намаляло личното ми финансово благосъстояние", казва Бъргър, която трябва да рефинансира ипотеката си през следващите 12 месеца. Макар да е сигурна, че ще се справи с увеличението на лихвените проценти, то все пак ще бъде болезнено.

Икономическо въздействие

Нова Зеландия, подобно на повечето развити световни икономики, засега се справя със забавянето на жилищния пазар. Балансите и спестяванията на домакинствата са стабилни, пазарите на труда процъфтяват, а стандартите за кредитиране са затегнати след бума от средата на 2000 г., който предизвика финансовата криза - което означава, че е малко вероятно да се стигне до каскада от фалити.

Цените на жилищата в Нова Зеландия вече са спаднали с 11% спрямо пика си. Снимка: Брендън О'Хейгън/Bloomberg

Много собственици на недвижими имоти все още разполагат с голям капитал от годините на покачване на цените, а в някои прегрели райони по-ниските стойности могат да позволят на купувачите да навлязат на пазара.

"Като се има предвид, че кризата с достъпността на жилищата е много сериозна в много големи икономики, охлаждането на цените на жилищата може да доведе до някои положителни ефекти", казва Кван Ок Лий, който специализира в областта на жилищата в Националния университет на Сингапур.

Икономистите обаче все още са нервни. Ако загубите на хартия, понесени от купувачи на жилища като Бъргър, се превърнат в по-съществени спадове за домакинствата, банките и строителните предприемачи, това може да засегне забавящата се световна икономика, за която Международният валутен фонд предупреди, че е на ръба на рецесията.

"Ако централните банки затегнат прекалено много мерките, перспективата за меко приземяване намалява", каза Нирадж Шах от Bloomberg Economics. "Цените на жилищата могат да паднат по-бързо, което ще изостри и удължи рецесията".

В някои страни правителствата вече се намесиха, за да помогнат на затруднените потребители, изправени пред бързо нарастващи погасителни вноски. В Южна Корея - една от първите азиатско-тихоокеански икономики, които започнаха да повишават лихвените проценти - политиците наскоро се съгласиха да отделят над 400 млрд. вона (290 млн. долара), за да помогнат за намаляване на дела на домакинствата с ипотечни кредити с променлива лихва.

А в Полша, където месечните плащания на някои кредитополучатели се удвоиха с повишаването на лихвите, правителството се намеси по-рано тази година, за да позволи на поляците да преустановят плащанията за период до осем месеца. Този ход унищожи печалбите на големите банки, след като секторът беше принуден да задели около 13 млрд. злоти (2,78 млрд. долара) под формата на провизии.

Китай се сблъсква с ескалираща криза в сектора на недвижимите имоти, свързана с вълна от фалити на строителни предприемачи и задържане на плащанията на кредитополучатели по ипотеки за непостроени жилища. Вълните започват да се разпространяват и в други държави.

В Швеция, която преди беше един от най-горещите пазари в Европа, цените на жилищата са спаднали с около 8% от пролетта насам, като повечето икономисти очакват спад от 15%. Повишаването на лихвените проценти оказва натиск и върху компаниите за недвижими имоти, които са взели големи заеми на облигационните пазари, за да финансират дейността си, като инвеститорите са все по-загрижени за способността им да рефинансират този дълг.

Жилищни имоти в Лондон. Снимка: Крис Ратклиф/Bloomberg

Спадът на цените се ускорява и във Великобритания. Стойността на жилищата е без промяна или намаляват в почти половината от лондонските квартали, показва анализ на Bloomberg. HSBC Holdings Plc предупреди, че Обединеното кралство се намира на "прага на спад в жилищното строителство" и търсенето вероятно ще се срине с 20% през следващата година.

Около 1,8 млн. британски кредитополучатели трябва да рефинансират през следващата година. Най-уязвими са купувачите на първо жилище, тъй като цените се покачиха по време на ваканцията за облагане с акциз, въведена през лятото на 2020 г., за да подкрепи пазара по време на пандемията. Тези, които са се обвързали с краткосрочен заем, са изправени пред значително по-високи погасителни вноски в момент, когато реалните заплати намаляват с рекордни темпове, а разходите за живот се покачват.

Въпреки че в САЩ рискът от предоговаряне на ипотеките е по-малък, скокът на разходите по заемите през последните месеци тласна притиснатите от цените купувачи към по-гъвкави заеми, които носят по-евтини лихвени проценти. Делът на ипотеките с регулируема лихва в молбите за кредит скочи през юли до най-високото ниво от 15 години насам, според данни на Zillow Group Inc.

Goldman Sachs Group Inc. прогнозира, че цените в САЩ на национално равнище ще се изравнят през 2023 г., въпреки че в някои региони вече има признаци за по-бърз спад. Продавачите намаляват цените в районите на пандемичен бум, които привлякоха работещите от разстояние и отбелязаха едни от най-големите ръстове през последните години, докато строителите на жилища се борят с пренасищането с инвентар, който не могат да продадат.

Подготвени за болка

В Австралия и Канада - два от пазарите с най-голям бум в света - икономистите очакват забележителна криза.

Макар че изискванията за провеждане на стрес тест на повечето канадски кредитополучатели, преди да получат ипотечен кредит, правят малко вероятни повсеместните фалити, затягането на коланите, което може да се усети в цялата икономика, изглежда все по-сигурно. Ипотеките с променлива лихва съставляваха почти 60% от всички нови жилищни кредити в разгара на лудостта по недвижимите имоти в страната по-рано тази година.

Според проучване на Националната банка на Канада около половин трилион канадски долара от неизплатените ипотечни кредити с променлива лихва са увеличили месечните си вноски в съответствие с основния лихвен процент на централната банка. В съчетание с такива неща като кредитни линии и ипотеки с фиксиран лихвен процент, които предстои да бъдат подновени, тези нарастващи лихвени плащания биха могли общо да намалят с 0,65% колективния разполагаем доход на канадците през следващите три години, показва изследването.

"Има опасност от съществено забавяне на разходната активност", казва Робърт Кавчич, икономист в Bank of Montreal. "Технически не прогнозираме рецесия, но сме много близо до нея."

Канадските недвижими имоти, които някога бяха по-сигурни от златото, се подготвят за преоценка. Жилищни сгради във Ванкувър. Снимка: Дженифър Готие/Bloomberg

Тревожните камбани може би бият най-силно в Австралия, където през август цените на жилищата отбелязаха най-големия си месечен спад от почти четири десетилетия. Макар че досега домакинствата, които разполагат с пари, са били устойчиви на повишаването на лихвените проценти, през следващата година ще настъпи критична точка, тъй като предстои рефинансиране на милиарди ипотечни кредити, фиксирани при рекордно ниски лихвени проценти. В Австралия срочните заеми обикновено са за сравнително кратък период от две до три години.

Това може да навреди на собствениците на жилища като Синдхуджа Ветча, 30-годишна архитектка, която през май миналата година навлиза на пазара на имоти в Сидни с надеждата, че лихвените проценти ще останат рекордно ниски. Но тъй като цените на всичко - от бензина до храната - рязко се повишиха, вноските по кредита за нейния двустаен апартамент в западната част на Сидни също започнаха да нарастват бързо. Тя вече плаща с 260 австралийски долара (178 щатски долара) месечно повече само за 40 % от кредита, който е с променлив срок, а лихвите се очаква да нараснат още повече.

Същевременно стойността на жилището ѝ се е понижила - в момента подобни имоти се продават за около 70 000 австралийски долара по-малко, отколкото тя е платила - което означава, че ще мине известно време, преди тя отново да има положителен баланс.

"Плащам много повече от това, което имотът някога ще струва в близко бъдеще", казва Ветча.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Започват първите занятия в новата детска градина във Варна (СНИМКИ)

Започват първите занятия в новата детска градина във Варна (СНИМКИ)  Оборудваха 7 ултрамодерни операционни зали и във ВМА-Варна

Оборудваха 7 ултрамодерни операционни зали и във ВМА-Варна  Двама загинаха, а 34 пострадаха във "войната" по пътищата само вчера

Двама загинаха, а 34 пострадаха във "войната" по пътищата само вчера  204 пожара са потушени за денонощие, загина жена на 67 години

204 пожара са потушени за денонощие, загина жена на 67 години

Министър Караджов е подал сигнал днес по случая с "Райънеър"

Министър Караджов е подал сигнал днес по случая с "Райънеър"  Кметът на Сунгурларе: Не помня да е имало пожар с такива големи мащаби

Кметът на Сунгурларе: Не помня да е имало пожар с такива големи мащаби  Как се промени профилът на съвременния турист?

Как се промени профилът на съвременния турист?  АПИ обезопасил път, Диана Русинова: Прах в очите!

АПИ обезопасил път, Диана Русинова: Прах в очите!

От Арда пробвали да отложат мача с Локо Пд

От Арда пробвали да отложат мача с Локо Пд  Окончателно. Свраките няма да продадат Исак

Окончателно. Свраките няма да продадат Исак  Лечева година след Париж 2024: Спортът и олимпизмът са онзи феномен, който е способен да обедини нацията ни

Лечева година след Париж 2024: Спортът и олимпизмът са онзи феномен, който е способен да обедини нацията ни  Слот призна, че Ливърпул се нуждае от "корекции"

Слот призна, че Ливърпул се нуждае от "корекции"

Ретрото е на мода, за да спаси електромобилите

Ретрото е на мода, за да спаси електромобилите  Защо автомобилите имат три огледала за обратно виждане?

Защо автомобилите имат три огледала за обратно виждане?  Защо 1.5 BlueHDi на Stellantis бързо къса ангренажната верига?

Защо 1.5 BlueHDi на Stellantis бързо къса ангренажната верига?  Армията на САЩ купува Tesla Cybertruck, за да... стреля по тях

Армията на САЩ купува Tesla Cybertruck, за да... стреля по тях

дава под наем, Етаж от къща, 80 m2 София, Драгалевци, 490 EUR

дава под наем, Етаж от къща, 80 m2 София, Драгалевци, 490 EUR  дава под наем, Многостаен апартамент, 146 m2 София, Оборище, 1490 EUR

дава под наем, Многостаен апартамент, 146 m2 София, Оборище, 1490 EUR  продава, Заведение, 330 m2 София, Студентски Град, 430000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 430000 EUR  продава, Къща, 362 m2 Перник област, с.Рударци, 543000 EUR

продава, Къща, 362 m2 Перник област, с.Рударци, 543000 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 385000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 385000 EUR