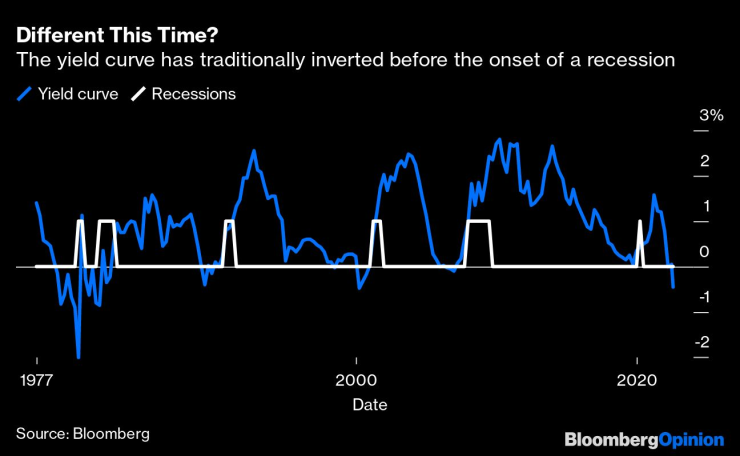

Кривата на доходността на пазара на облигации има митично влияние върху икономисти и инвеститори. Лесно е да се обясни защо, като се има предвид, че всяка рецесия от 50-те години на миналия век насам е била предшествана от обръщане на кривата, което се случва, когато доходността по краткосрочните облигации се повиши над тази по дългосрочните. Точно в момента кривата е най-обърната от 2000 г. насам, като доходността по 2-годишните държавни ценни книжа е с почти 0,42 процентни пункта по-висока спрямо доходността по 10-годишните ДКЦ, съобщава Bloomberg.

Ситуацията кара много играчи на пазара да очакват дълбока, дълга и тежка рецесия. Какво обаче би се случило, ако кривата изпраща много по-различно послание – такова, което е обратно на мрачния за икономиката сценарий? Може би посланието е, че Федералният резерв ще има успех в овладяването на инфлацията – доближаването ѝ до целта от 2%, и рецесията ще бъде избегната. Това ще е положително за компаниите, потребителите и финансовите пазари. (Икономиката изпълни условията за техническа рецесия, отбелязвайки спадове през първото и второто тримесечие, но ситуацията не се счита за такава, докато Националното бюро за икономически изследвания не я определи като рецесия.)

Кривата на доходността обикновено се обръща преди рецесия. Графика: Bloomberg

Разбира се, това може да е пожелателно мислене, но най-новите икономически данни предполагат, че би могло да се случи, като се започне с месечния доклад за заетостта, който беше публикуван в петък. Той показа, че през юли американската икономика добавя 528 хиляди работни места, надхвърляйки средните очаквания на анкетирани от Bloomberg икономисти за ръст от 250 хиляди работни места и далеч над всяка една от 71 прогнози. Няколко дни по-рано Министерството на труда заяви, че въпреки че общите отворени работни места са намалели с 605 хиляди през юни спрямо май, те остават двойно повече от дългосрочните средни нива от 1999 г. при брой от 10,7 милиона.

Броят на новите работни места е под върховите нива, но остава над двоен спрямо средните стойности. Графика: Bloomberg

Също така трябва да се вземе предвид проучването за производствената активност на Института за управление на доставките. При ниво от 52,8 пункта за юли, това е далеч над 50-те пункта, които бележат границата между експанзията и свиването в тази част на икономиката. Показателят за сектора на услугите също неочаквано се повиши през юли. Докладът на търговското министерство за юни за фабричните поръчки показа ръст от 2% - 10-кратно увеличение спрямо средното ниво в десетилетието преди пандемията.

Както Джаред Дилиан от Bloomberg Opinion отбеляза миналата седмица, много потребителски ориентирани компании, при които се проследяват за сигнали за задаваща се рецесия, като Starbucks и Uber, се радват на силни резултати, подкрепяйки възможността за т.нар. „меко приземяване“ на икономиката. Туристическите компании отчитат бум на търсенето, Marriott International отбелязва, че заетостта на хотелите почти се възстановява до предпандемичните нива. Компаниите от индекса S&P 500 са напът да отчетат рекордни печалби за второто тримесечие.

Със сигурност няма нищо присъщо на обърнатата крива на доходността, което да причинява рецесия. В шестте пъти, когато кривата се е обръщала от 1970 г. насам, рецесията настъпва средно 20 месеца след това, като варира от 10 месеца след септември 1980 г. до 33 месеца след юни 1998 г., сочат данни на Statista. За 20 месеца може да се случи много, както показа началото на пандемията. Обект на спорове е дали последното продължително обръщане на кривата през август 2019 г. е било фалшиво положително. Да, икономиката изпадна в рецесия през първата половина на 2020 г., но това беше причинено от мерките за овладяване на коронавирусната пандемия. Covid-19 не беше в радарите на когото и да е през август 2019 г. По това време опасенията бяха, че рекордната икономическа експанзия е уморителна и че потребителите се изчерпват.

Някои стратези смятат, че способността за прогнозиране на кривата на доходността се е изчерпала след финансовата криза от 2008 и 2009 г., тъй като Фед и други водещи централни банки се намесват по-значително на пазара на облигации. Представители на Wells Fargo написаха в бележка през март, че в резултат на това „връзката между формата на кривата и растежа отслабва след 2009 г.“. Както те отбелязват, кривата се изравни устойчиво от края на 2013 г. до края на 2019 г. – и все пак брутният вътрешен продукт беше стабилен.

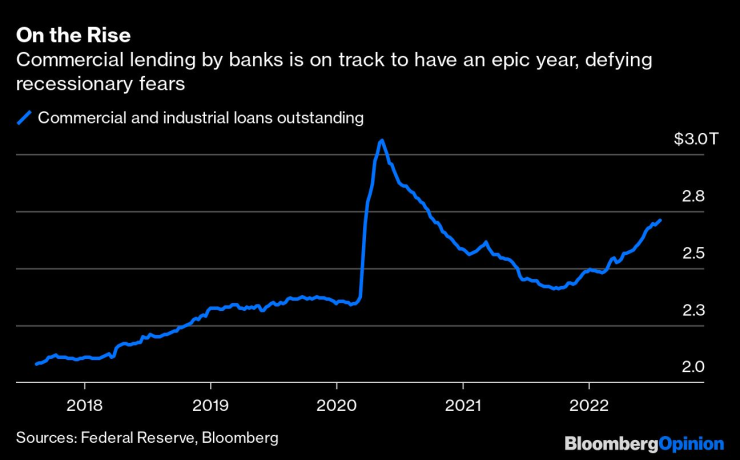

Обърнатата крива на доходността трябва на теория да има отрицателно влияние върху икономиката чрез банковата система. Това се дължи на факта, че банките правят пари чрез кредитирането на краткосрочни лихвени нива и отпускат заеми на дългосрочни, а обръщането на кривата би трябвало да значи, че те няма да са толкова склонни да предоставят финансиране. Това обаче не се случва. Данни на Фед показват, че търговските и индустриални заеми се повишават с 221,4 милиарда долара през тази година до 2,71 трилиона долара. Това не включва 2020 г., когато кредитополучателите използваха кредитните си линии за достъп до средства в ранните дни на пандемията – това вече е най-силната година за кредитирането след 2007 г., когато бяха отпуснати 235,1 милиарда долара, сочат данни на Bloomberg.

Банките се насочват към рекордна година при търговското кредитиране. Графика: Bloomberg

Така че, ако не сигнализира рецесия, какво послание изпраща кривата на доходността сега? Много вероятно е настоящите високи нива на инфлацията да се забавят в кратки срокове. Доходността по петгодишните съкровищни облигации на САЩ, мярка за това какъв ще е темпът на инфлацията през целия живот на книжата според трейдърите, потвърждава тази идея. Тя намалява до по-малко от 2,7% спрямо 3,73% през март. Очакванията сред потребителите за нивото на инфлацията в следващите години значително се понижават, сочи проучване на Фед Ню Йорк от тази седмица. Очакванията за инфлацията в рамките на три години се понижават до 3,2% през юли спрямо 3,6% от предходния месец – втори пореден месечен спад.

Без съмнение подобрените перспективи са свързани със спада на цените на горивата и хранителните продукти след голямото им увеличение. Американската автомобилна асоциация посочва, че цените на бензина са се понижили с почти един долар за галон от средата на юни. Световният индекс на цените на храните на ООН се понижи през юли с най-значителен темп от януари насам. Индексът на Bloomberg за борсово търгуваните стоки отчита 14-процентен спад спрямо най-високото си ниво, достигнато тази година на 9 юни.

Очакванията за инфлацията се понижават сред трейдърите на облигационните пазари, заедно с цените на суровините. Графика: Bloomberg

Трябва да се има предвид, че Фед има огромно влияние върху късия край на кривата на доходността чрез способността си да повишава или понижава целевата лихва по федералните фондове. Той няма почти никакво влияние върху дългия край, който се определя от пазара и отразява инфлационните очаквания, перспективите за краткосрочните лихвени проценти, предлагането на облигации и прогнозите за растеж, заедно с други неща.

Не е така сякаш основните фактори, които допринесоха за успокояването на инфлацията през последните няколко десетилетия – включително технологичните иновации и застаряващото население, което предпочита да пести – са изчезнали. Може би единственото изключение е глобализацията. Ако нещо обаче стана ясно по време на пандемията, то е, че старите учебници по икономика до голяма степен вече не са от полза. Никой не може да прогнозира с каквато и да е степен на точност какво ще се случи, когато икономиката бъде замразена, 17 милиона души напуснат пазара на труда, а правителството инжектира трилиони долари директно в джобовете на потребителите и бизнеса. Светът все още работи върху последствията. В този смисъл не би било лудост да се мисли, че може би кривата на доходността загуби свойствата си на кристална топка.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR