Как ще се представят суровините през второто полугодие на фона на идващата рецесия

24 June 2022 | 20:15

Обновен: 24 June 2022 | 22:04

Обновен: 24 June 2022 | 22:04

Автор: Bloomberg TV Bulgaria

Инвеститорите ще следят под лупа суровините през остатъка от 2022 година след като първото полугодие беше доминирано от хаос в предлагането и инфлационни шокове предизвикани от нападението на Русия срещу Украйна. В тази статия ще разгледаме какво може да се очаква до края на годината за различни суровини от петрола и природния газ, до зърнените култури, златото и желязната руда, пише в свой материал Bloomberg.

През втората половина на годината ще стане ясно как потребителите, компаниите и правителствата ще се справят със сътресенията в суровинните потоци. Или глобалната икономика ще удържи на свръх високите цени, които трябва да поддържат ниска наличност, особено при енергията, или високите цени ще бъдат излекувани чрез рецесия.

В сектора на природния газ, ограничените от Русия доставки дадоха начало на трудна епоха за Европа. При петрола, следващият ход на група ОПЕК е решаващ, а при храните, има известни признаци, че цените започват да намаляват. Съдбата на изстрадалия в последно време имотен сектор на Китай ще бъде от основно значение за метали, а действията на централните банки за борба с инфлацията представляват огромно предизвикателство.

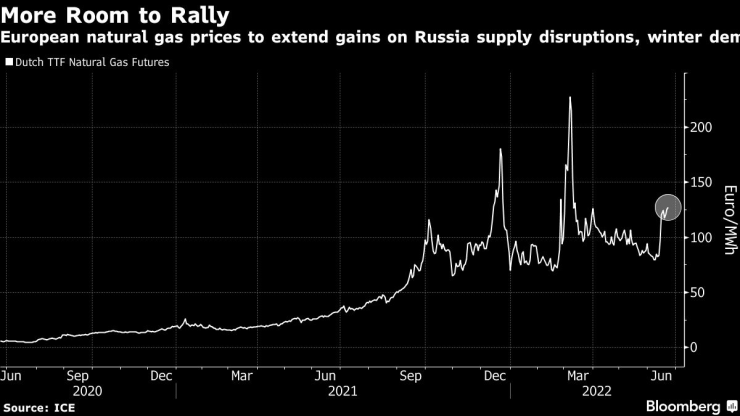

Тежка зима

„Дори още да не го усещаме се намираме в газова криза“, заяви преди дни германският икономически министър. Ограничаването на доставките за Европа от страна на Русия рискуват да доведат до исторически глобален недостиг, както и още по-високи цени, предвид че върховото търсене предстои през зимата. Страните, които внасят горивото подготвят икономиките си без него, а конкуренцията за втечнен природен газ между Европа и Азия ще се засили – особено ако един от важните износни терминали в САЩ продължи да бъде извън строя.

Скъпият газ ще увеличи сметките за електроенергия за домакинствата и компаниите, а ако кризата се разрази напълно, това ще затвори сектори като производството на химикали и изкуствена тор, а и още повече ще раздуха инфлацията по света. Германия се готви да задейства следващия етап от своя извънреден план, а дозирането на газовите доставки в цяла Европа е напълно възможно. В Япония, един от водещите вносители на втечнен природен газ (LNG) в света, правителството се опитва да ограничи потреблението и обмисля безпрецедентни мерки, за да си осигури по-големи доставки.

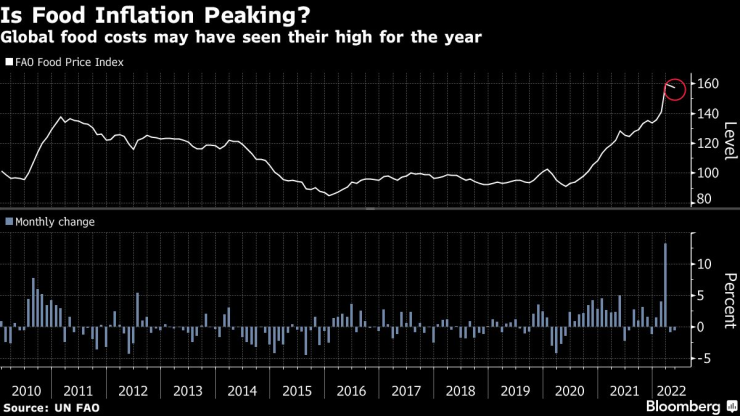

Борба за храна

Премина ли най-лошото за глобалната продоволствена криза? Все повече се говори, че зърнените култури и готварското олио вече са достигнали най-високите си цени, а вероятно и цените на храните по света. Съвсем скоро предлагането ще се увеличи, защото започва събирането на зимната пшеница в Северното полукълбо, а след това и на пролетната пшеница, царевицата и соята. В такъв случай вниманието трябва да се насочи към производството в Австралия, Бразилия и Аржентина. Ако времето е благоприятно, реколтата може да се увеличи, защото фермерите увеличават засетите площи заради завишените цени.

Световните запаси ще останат ограничени през следващия сезон и милиони тонове зърно все още са блокирани в Украйна, но вероятно условията ще започнат да се подобряват. Някои доставки от страната достигат други части на Европа, а Русия очаква по-голяма реколта. Палмовото олио, най-употребяваното ядливо масло в света спадна до най-ниското си ниво за годината, след като световният лидер в производството му Индонезия увеличи износа. Цената на пшеницата, царевицата и соята също слезе от най-високите нива. Храните вече поевтиняха спрямо историческите си рекорди, които достигнаха през март и вероятно тенденцията ще се запази.

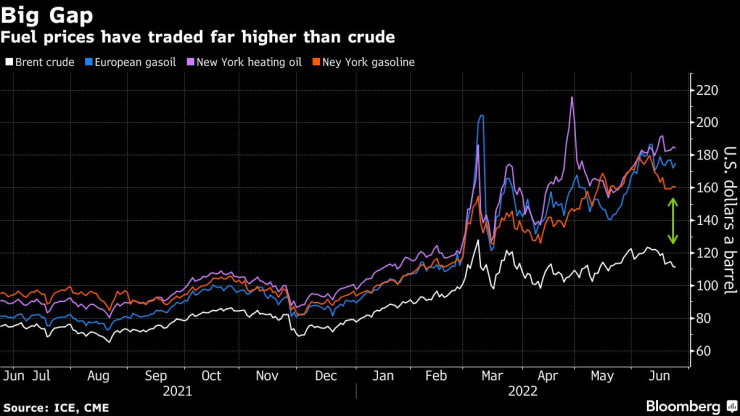

Петролна дилема

Преработените продукти от бензин до дизел са най-коментираните теми свързани с петролния пазар в момента и големият въпрос за втората половина от годината е дали търсенето може да бъде поддържано на фона на нарастващите цени. Комбинация от субсидии за горива, поддържащи нивата на потреблението, заедно с ограничен капацитет за рафиниране, - задвижи покачване, което изпревари цените на суровия петрол. Средната цена ан бензина в САЩ достигна 5 долара за галон (3,78 литра, бел. ред.) привлече вниманието на политиците, което може да предизвика действия преди междинните избори през ноември.

В момента няма едно мнение по въпроса какво ще се случи по-нататък със суровия петрол, но можем да очакваме по-шумни дискусии за това колко ОПЕК и нейните партньори могат или ще добият – особено ако цените се задържат над 100 долара за барел. Дългогодишният петролен анализатор Ед Морс от Citigroup Inc., очаква, че суровият петрол ще поевтинее до 80 долара за барел до четвъртото тримесечие поради „силни препятствия за растежа“, Goldman Sachs Group Inc. е сред най-отявлените бикове, като според тях цените на петрола трябва да се увеличат още, за да се нормализират „ неустойчиво ниските” запаси.

Факторът Китай

Смутът в Европа и настъпателната политика на Федералния резерв означават, е проблемите в Китай са по-малко решаващи от обикновено за пазарите на суровини. Но най-големият вносител на енергия, метали и култури все още ще бъде ключов фактор през следващите месеци, особено ако икономиката се ускори, за да изпълни целта на президента Си Дзинпин за годишен растеж от 5,5%. Това би повишило търсенето, но пазарите на метали показват защо залозите за огромни стимули може да се окажат рисковани.

В ядрото на проблема е пазарът на имоти в Китай, който е в дългосрочен спад, откакто Си предупреди, че жилищата „не са за спекулации“. Има малко признаци, че правителството е близо до промяна на натиска върху сектор, който беше абсолютно ключов за рестартирането на пазарите на желязна руда и мед след предишни спадове. Допълнителните разходи за инфраструктура просто не са достатъчни, за да компенсират загубата. Това излага на риск целите за растеж на Си, което означава, че желязната руда може да и да не успее повече да достигне тазгодишните върхове.

Златна среда

След като се повиши до рекорд след инвазията на Русия, златото се върна там, където започна годината, а консенсусните прогнози за четвъртото тримесечие поставят цените малко над сегашните. Ако това изглежда малко скучно, не забравяйте, че мощните сили, които държат благородния метал под контрол, са свързани пряко с динамиката, оформяща по-широките суровинни пазари. Разбира се, златото е изправено пред някои смущаващи предизвикателства: големи повишения на лихвите от Фед и други централни банки; силен долар; и недостатъчно физическо търсене в най-големия потребител Китай.

Но съмненията относно способността на Фед да се бори с инфлацията без да предизвика рецесия в САЩ оказват подкрепа и трудното приземяване на световната икономика може да съживи търсенето на убежище. В този смисъл златото ще покаже дали централните банки могат да овладеят ценовия натиск, без да съкрушат растежа. Изпитаният като актив убежище се задържа над $1800 през по-голямата част от първата половина и може да приключи годината на подобно ниво, освен ако не настъпи друг голям шок.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка  Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре  Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите  продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR