Акциите ще преодолеят рисковете, за да постигнат печалби в края на годината

Две трети от респондентите в анкета на Markets Pulse казват, че S&P 500 ще продължи да се покачва през 2025 г.

11 September 2025 | 08:33

Автор:

Татяна Дари

Редактор:

Даниел Николов

Акциите ще преодолеят инфлационните рискове и по-слабите перспективи за заетостта, за да завършат годината на висока нота, според последното проучване на Markets Pulse.

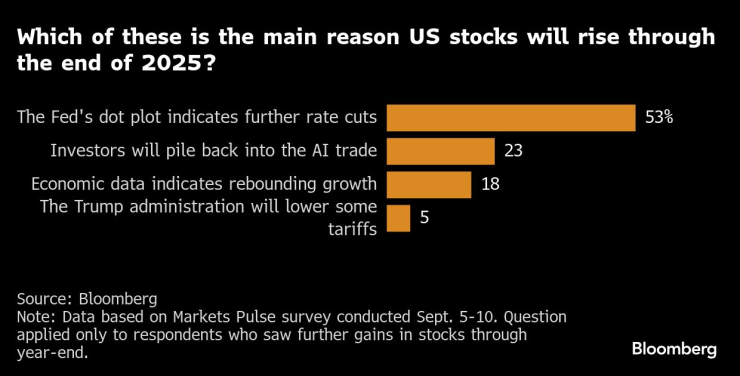

Две трети от 116-те респонденти в анкета, проведена от 5 до 10 септември, казват, че S&P 500 ще продължи да се покачва през 2025 г., а по-голямата част от тази група очаква, че печалбите ще бъдат обусловени от сигнали от Федералния резерв, сочещи за по-нататъшни намаления на лихвените проценти преди края на годината.

Търговците бяха изненадани от много по-голямото от очакваното предварително намаление на заетостта тази седмица, което показваше, че средният месечен ръст на работните места вероятно е само около половината от официално отчетения през годината до март.

Данните внесоха доза предпазливост в американската икономика, подхранвайки залозите за близо три намаления на лихвите тази година, започвайки от решението за политиката на 17 септември. Това също така съживи дебата относно възможността за по-рязко намаление от 50 базисни пункта от Фед следващата седмица.

Коя от тези причини е основната американските акции да се покачват до края на 2025 г.?

„Аргументът е справедлив, стига намаленията на лихвите да са малки и постепенни. Уолстрийт би бил много щастлив да види това“, каза Мат Мейли, главен пазарен стратег в Miller Tabak & Co. „Ако намаленията станат агресивни, това ще сигнализира за значително забавяне на растежа и това няма да е добре за днешния скъп фондов пазар.“

Икономически тревоги

Стратезите на Уолстрийт в JPMorgan Chase & Co. предупреждават, че следващият ход на Федералния резерв заплашва да ограничи ентусиазма на инвеститорите, ако банката изпълни широко очакваното намаление на лихвените проценти следващата седмица. Това би отразявало случилото се миналата година, когато политиците понижиха лихвите с 50 базисни пункта, но S&P 500 падна с 0,3% в същия ден, тъй като се настани безпокойство за икономиката.

Търговците обаче имат данните на своя страна. Когато Федералният резерв понижи лихвените проценти, акциите обикновено продължават да се покачват през следващата седмица и месец, независимо от първоначалната реакция, показва анализ на Markets Live.

Въпреки това, зад очевидния оптимизъм относно рисковите активи, икономическите опасения бяха осезаеми в проучването. По-малко от една пета от анкетираните посочват възстановяващите се икономически данни като катализатор за ръста на акциите.

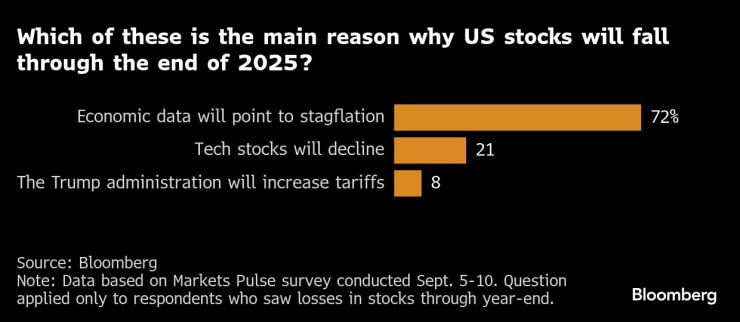

Сред малцинството, което прогнозира загуба за акциите до края на годината, перспективата за стагфлация в САЩ засенчва други рискове, като например спад в технологичните акции или повишаване на митата от президента Доналд Тръмп.

Коя от тези причини е основната, поради която американските акции ще падат до края на 2025 г.?

„Икономиката флиртува с много лека форма на стагфлация“, каза Майкъл Бейли, директор на изследванията във FBB Capital Partners. „Усещам, че инфлацията ще се покачи малко в ниските едноцифрени числа, а безработицата постепенно ще се влошава. Истинската стагфлация обаче е на шепот разстояние от пълномащабна рецесия, която е трудно да се върне в кутията на Пандора.“

Смесена картина

Досега данните сочат икономика, която не е твърде охладена, но не е непременно и устойчива. Въпреки че заетостта е в застой, а жилищният сектор преминава през труден период, публикациите на икономически проучвания сочат към подобряване на производствения и сектора на услугите.

Междувременно потребителите изглежда задържат нивата на харчене, особено след като перспективите за намаляване на лихвените проценти спомагат за увеличаване на вероятността за меко кацане - благоприятна среда за акциите.

„Способността на фондовия пазар да толерира слабостта на пазара на труда е обусловена от това дали отговорът на паричната политика е достатъчно значителен, за да противодейства на рисковете за растеж“, написаха анализатори на Morgan Stanley, включително Майк Уилсън, в бележка в понеделник. „Тъй като Федералният резерв все още е фокусиран върху потенциала за инфлация, а данните за труда са слаби, но не „достатъчно лоши“, има въпроси относно това колко точно може да намали Федералният резерв.“

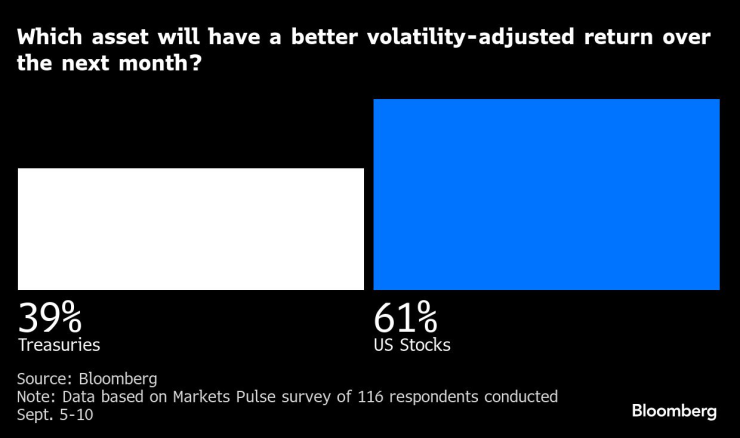

Кой актив ще има по-добра коригирана спрямо волатилността доходност през следващия месец?

Прогнозира се, че акциите ще отчитат по-добра коригирана спрямо волатилността доходност от облигациите през следващия месец, като респондентите на проучването се колебаят дали доходността по 10-годишните облигации ще бъде по-висока или по-ниска през следващите седмици. Въпреки това, повечето участници посочиха, че кривата на доходността ще се повиши още по-стръмно тази година, тъй като дългосрочните държавни облигации продължават да бъдат разтърсени от инфлация и фискални опасения, както и от атаки срещу независимостта на Федералния резерв.

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

Българският млад човек не работи и не желае да работи, той е социален паразит

Българският млад човек не работи и не желае да работи, той е социален паразит  Липсата на приет бюджет не застрашава влизането на България в еврозоната

Липсата на приет бюджет не застрашава влизането на България в еврозоната  Коледата ще е по-скъпа за румънцити, а подаръците - по-скромни

Коледата ще е по-скъпа за румънцити, а подаръците - по-скромни  След приемането на еврото: Плащането с карта или ПОС‑терминал е най-надеждно

След приемането на еврото: Плащането с карта или ПОС‑терминал е най-надеждно

13-годишната дъщеря на Бионсе – Блу Айви – е нейна по-млада версия

13-годишната дъщеря на Бионсе – Блу Айви – е нейна по-млада версия  Замерваха Станислав Балабанов с яйца ВИДЕО

Замерваха Станислав Балабанов с яйца ВИДЕО  100 години не са достатъчни за Дик Ван Дайк, иска да живее още

100 години не са достатъчни за Дик Ван Дайк, иска да живее още  Съдят Тръмп заради бляскавата му бална зала

Съдят Тръмп заради бляскавата му бална зала

Лоша новина за Челси

Лоша новина за Челси  НА ЖИВО: ЦСКА - Локомотив София 0:0

НА ЖИВО: ЦСКА - Локомотив София 0:0  В Индия са сериозно притеснени заради Лео Меси

В Индия са сериозно притеснени заради Лео Меси  Звезда напуска Реал Мадрид, ясно е в кой колос отива

Звезда напуска Реал Мадрид, ясно е в кой колос отива

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR