Доларовите облигации на Русия не могат да избегнат удара на санкциите

Първичният пазар изглежда е главната цел, но може да има верижни ефекти за вече съществуващия дълг и потенциални рискове по-късно, когато Русия обмисля потенциално рефинансиране

23 February 2022 | 17:00

Обновен:

23 February 2022 | 19:05

Автор:

Зорница Крушарска

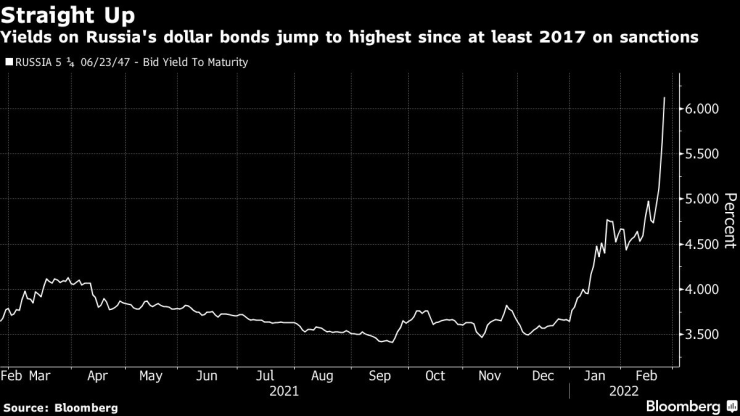

Руските облигации трудно успяват да избегнат удара на санкциите от САЩ и Европа, въпреки че през последните години страната предприе мерки за защита на икономиката си от международните наказателни мерки.

Доходността по националния дълг в размер на 7 млрд. долара, дължим през 2047 г., надхвърли 6%, което е най-високата стойност при затваряне на пазара от първата му емисия през 2017 г. Това се случва в момент, когато ЕС е на път да забрани покупката или продажбата на "прехвърлими ценни книжа и инструменти на паричния пазар, емитирани" от Русия, според проектодокументи, информира Bloomberg.

Мерките на Европа са в унисон с тези на САЩ, които се въздържаха от по-драстични действия. И докато това доведе до възстановяване на акциите, а търговците на облигации възобновиха залозите за повишаване на лихвените проценти в световен мащаб, опасенията за руските активи остават. Инвеститорите обмислят потенциални санкции, които биха могли да засегнат по-широк кръг руски банки или да обхванат ограниченията върху способността на страната да конвертира рубли за чуждестранни валути.

"Най-същественото, което досега не се е случило, е да се забрани търговията, притежаването или и двете на наследени облигации", казва Ник Айзингер от Vanguard Asset Management в Лондон.

Много инвеститори от САЩ, които вече се сблъскват с ограничения за закупуване на руски държавни облигации на първичния пазар, няма да имат право да купуват на вторичния пазар ценни книжа, които са новоиздадени след 1 март. Първичният пазар изглежда е главната цел, но може да има верижни ефекти за вече съществуващия дълг и потенциални рискове по-късно, когато Русия обмисля потенциално рефинансиране.

Санкциите и потенциалът за допълнителни мерки засилват натиска върху руските активи, които рязко спаднаха с ескалацията на кризата в Украйна.

Рублата спадна с 1,7% в сряда, най-много сред валутите на развиващите се пазари, и търговците се подготвят за потенциален спад до рекордно ниско ниво. Украинските активи също бяха повлечени от понижение, като гривната се срина до най-слабата стойност от 2015 г. насам, а гаранциите за БВП се понижават за пети ден.

Русия е добре подготвена да се справи без чуждо финансиране

Макар че санкциите означават, че Русия няма да може да взема заеми в чужбина за известно време, страната е добре подготвена да се справи без чуждестранно финансиране, казва Гуидо Шаморо от Pictet Asset Management в Лондон. Двойните излишъци, ниските нива на външния дълг и високите резерви означават, че страната е относително самодостатъчна, каза той.

През последните години Русия предприе и стъпки за „дедоларизация” на икономиката си, включително ценообразуване на износа си в евро, а не в долари. Това намали уязвимостта ѝ от продължаващата заплаха от санкции.

По време на предишния период на напрежение с Русия през 2018 г. Министерството на финансите на САЩ предупреди, че налагането на санкции на пазара на държавен дълг би довело до риск от глобални финансови сътресения. Сега инвеститорите преценяват шансовете за нови санкции - и как те биха могли да повлияят на пазарите.

"От страна на Русия е много по-трудно да емитира външен дълг, но те наистина не се нуждаят от това", смята Кати Хепуърт от PGIM Fixed Income, който наблюдава дълг на развиващите се пазари на стойност 72 млрд. долара. И все пак, "ако санкциите се засилят надолу по пътя (т.е. върху повече руски банки), това може да направи малко по-сложно за местните банки да имат толкова голям капацитет за местен дълг".

По данни на Министерството на финансите към декември резидентите на САЩ държат дългосрочни облигации от руски емитенти на стойност около 14 млрд. долара - малко повече от турските облигации, но по-малко от половината от американските притежания на норвежки дълг.

Ако "няма повече ескалация, тогава може да не видим много допълнителни продажби, тъй като цените вече са се коригирали", казва Шаморо от Pictet. "Но ако има допълнителна ескалация, която да доведе до допълнителни по-строги санкции, тогава всички залози ще бъдат прекратени."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

ВИДЕО: Кубрат Пулев - Мурат Гасиев

ВИДЕО: Кубрат Пулев - Мурат Гасиев  ВИДЕО: Славия – ЦСКА 1948

ВИДЕО: Славия – ЦСКА 1948  Капитан Рафиня извади каталунската армия от блатото

Капитан Рафиня извади каталунската армия от блатото  Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR  дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR

дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR