Банките пренебрегнаха предупрежденията за своите заеми и това ще им струва скъпо

ЕЦБ може да увеличи капиталовите изисквания, когато проучва вътрешните модели за риск на банките, ако вярва, че те използват твърде оптимистични допускания

5 December 2021 | 11:50

Обновен:

5 December 2021 | 13:48

Автор:

Антон Груев

Водещият европейски финансов надзорен орган готви по-строги регулации за банките, които кредитират агресивно частен капитал и ще поиска от тях да заделят повече собствен капитал за такива сделки. Така им се пада, когато не се вслушват в съвети, пише колумнистът на Bloomberg за банките и финансите Пол Дж. Дейвис.

Европейската централна банка (ЕЦБ) все повече се тревожи за подкрепените от ливиръдж заеми, които се създават от банките, за да финансират изкупувания и дивиденти. Андреа Енрия, председател на надзора в ЕЦБ, предупреди банките през юли, че ще използва всички инструменти, които може, за да намали рисковете на този пазар. Сега има твърдения, че кредитори като Deutsche Bank и BNP Paribas може да се сблъскат дори с ограничение на размера на заемите, които могат да имат в балансите си. В действителност обаче капиталовите изисквания са най-добрият начин да се промени това поведение.

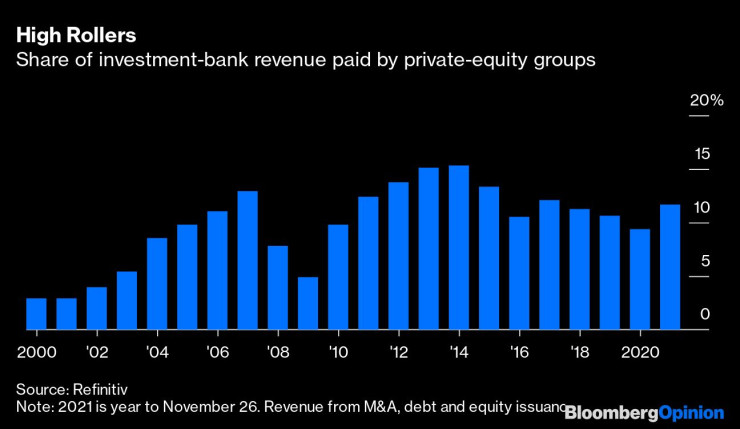

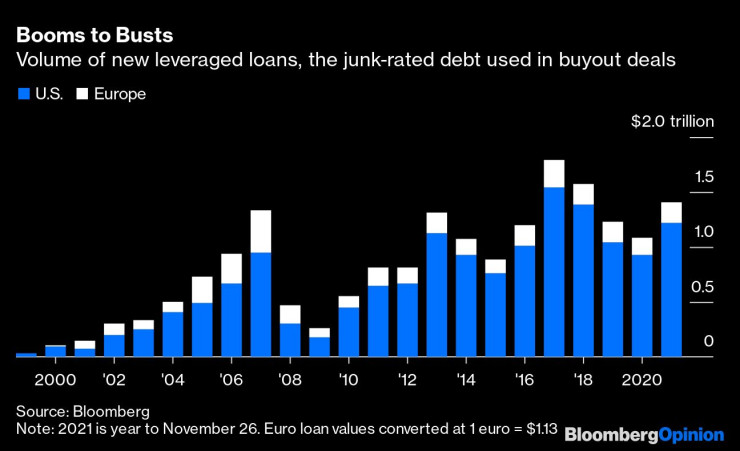

Изкупуванията бележат огромен скок и от началото на годината образуват близо 20% от глобалните сливания и придобивания. Нещо повече, собствениците на фондове за частен капитал взимат рекордни суми, за да си изплащат дивиденти от компании, които вече притежават. Обезпечените с ливъридж кредити за 1,4 трлн. долара в САЩ и Европа през 2021 г. вече задминават цялата сума от 2007 г. - пикът преди финансовата криза през 2008 г., сочат данни на Bloomberg. До края на годината емитирането може да се доближи до рекорда от 2017 г.

Компаниите, притежавани от фондове за частен капитал, също взимат повече заеми спрямо печалбите си. И именно този факт наистина дразни надзорните представители на ЕЦБ. Те издадоха насоки през 2017 г., според които заемите, които обременяват компании с общ дълг по-голям от шест пъти печалбата им преди лихвите, данъците, обезценяването и амортизацията, трябва да са много редки.

Банките категорично пренебрегнаха този съвет. Повечето сделки, осъществени от европейски банки, са над това съотношение, разкрива ЕЦБ.

Надзорниците могат да направят насоките по-строги, но истината е, че е трудно да контролираш този вид дейност директно, както американските регулатори осъзнаха преди няколко години. През 2014 г. Федералният резерв въведе правила върху съотношението дълг/печалба за заемите за частен капитал. Банките трябваше да ги изпълнят или да обяснят на регулатора защо ги нарушават. Разговорите бяха болезнени и големите банки като цяло се отдръпнаха от агресивното кредитиране.

Сделките обаче все пак се осъществиха – просто от други. По-малките банки и небанковите институции, които не бяха регулирани от Фед, вместо това сключиха тези сделки: институции като Jefferies Financial Group или подразделения за капиталовите пазари на фондове за частен капитал като KKR & Co. Нещо повече, тези по-малки компании получиха финансирането, от което се нуждаеха за тези заеми, от същите тези големи банки, които самоограничиха кредитирането си, сочи проучване на Федералния резерв на Ню Йорк. Разбира се, подобен аутсорсинг може да се случи какъвто и подход да предприемат регулаторите. Това е проблем, за който ЕЦБ може би все пак ще се тревожи.

Капиталовите изисквания обаче са най-простият и бърз начин за влияние на банките, тъй като методите, използвани да се оценят, и начините, да се наложат, вече съществуват и са лесни за употреба.

ЕЦБ може да увеличи капиталовите изисквания, когато проучва вътрешните модели за риск на банките, ако вярва, че те използват твърде оптимистични допускания например. Deutsche Bank трябва да заложи повече капитал зад обезпечените с ливъридж кредити и други видове заеми тази година по същата причина.

Централната банка може да разгледа и резултатите от стрес тестовете и да добави капиталови изисквания, където смята, че дадена банка пропуска нещо в управлението на риска като цяло. Тя прави оценка на това всяка година за всяка банка в Процеса на надзорен преглед и оценка (SREP). Тази година SREP вече приключи и ще бъде публикуван следващия месец, но когато ЕЦБ започне този процес отново в началото на следващата година, може да направи кредитите обезпечени с ливъридж много по-голям фокус.

Ако все още има твърде много рисков дълг, създаден в цялата финансова система, регулаторите имат и т.нар. контрацикличен буфер, който могат да увеличат за всички банки в един и същ момент, за да дадат на индустрията допълнителна защита срещу загуби, когато икономиката тръгне надолу.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR