- Последните данни за инфлацията в САЩ бяха по-слаби от очакваното, като основният индекс на потребителските цени се е повишил с 0,2% през септември, по-малко от 0,3%, очаквани от икономистите.

- Жилищният сектор беше основната причина инфлацията да надмине очакванията през септември, като категорията „еквивалент на наем за собственици“ се е повишила с 0,1% спрямо предходния месец, но това число може да е преувеличено.

- Федералният резерв трябва да се подготви за пауза през декември, за да преоцени развиващия се икономически пейзаж след корекцията на лихвите тази седмица, тъй като инфлацията все още е доста над целта на Федералния резерв от 2%, а пазарът на труда е далеч от колапс.

Досега търговската политика на президента Доналд Тръмп не е предизвикала скока в цените, от който мнозина от нас се страхуваха. Последните данни за инфлацията бяха по-слаби от очакваното и затвърдиха очакванията за няколко намаления на лихвените проценти от Федералния резерв до края на 2025 г. Но инфлацията далеч не е мъртва, а пазарът на труда е далеч от колапс - политиците би трябвало да действат предпазливо.

След корекцията на лихвите следващата седмица, Федералният резерв трябва да се подготви за пауза през декември, за да преоцени развиващата се икономическа обстановка.

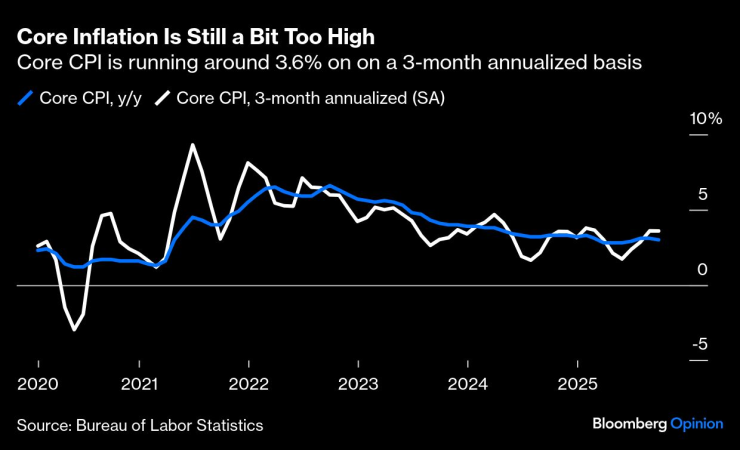

Вземете последните данни. На месечна база основният индекс на потребителските цени - който изключва храните и енергията - се е повишил само с 0,2% през септември, по-малко от 0,3%, очаквани от икономисти в проучване на Bloomberg. Но на тримесечна годишна база той все още е около 3,6%, по-високо от 3%-ното увеличение спрямо предходната година. На високо ниво инфлацията все още е доста над целта на Федералния резерв от 2%.

Основната инфлация все още е твърде висока | Базовият ИПЦ се движи около 3,6% на годишна база за 3 месеца

Нека започнем с най-странния, но най-важен детайл в добрия, но не и страхотен доклад за инфлацията от петък.

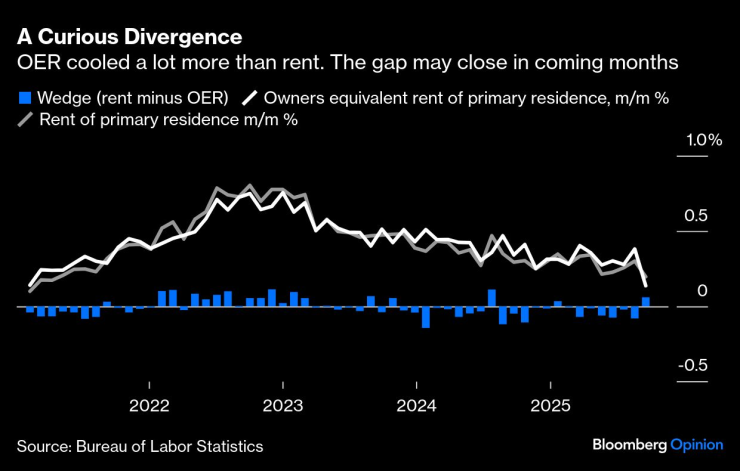

Жилищният сектор беше основната причина инфлацията да надмине очакванията през септември. Категорията „еквивалент на наем на собственици“ – показател за инфлацията, свързана с жилищното настаняване, който представлява огромна трета от базовата инфлация по тегло – се е повишила само с 0,1% спрямо предходния месец. Това беше малко озадачаващо, защото цифрата за еквивалент на наемите се основава на наемите, а не на действителните цени на жилищата. А „наемът на основно жилище“ се е повишил с 0,2%.

„Има голяма разлика между наема и еквивалент на наемите (OER), която подозирам, че почти сигурно се дължи на шум в данните“, пише в бележка президентът на Inflation Insights Омайр Шариф. „В този смисъл това основно отчитане почти сигурно преувеличава основната инфлационна тенденция.“ Що се отнася до инфлацията на жилищните имоти, е важно да имаме предвид едновременно две идеи: Инфлацията, свързана с жилищния сектор, наистина се охлажда, но това число преувеличава твърденията. Евентуален рязък спад би могъл лесно да постави в неудобно положение един прекалено нетърпелив Фед.

Любопитно отклонение | OER се охлади много повече от наемите. Разликата може да се затвори през следващите месеци

След това е въпросът за въздействието на митата. Индексът на основните стоки – който включва артикули като автомобили, дрехи и перални машини – се е повишил с 1,5% спрямо преди година. Извън пика от 2021-2022 г., това е най-високият темп на инфлация на основните стоки от 2012 г. насам, така че е очевидно, че митата оставят своя отпечатък.

В последното месечно отчитане, облеклото се открои с покачването си. Тук икономическата ортодоксалност би посъветвала политиците да не гледат много насериозно на еднократните ценови промени и това може да се окаже правилният курс на действие. Но политиците трябва да останат бдителни по отношение на инфлационните очаквания и да гарантират, че американските домакинства и бизнеси не започват да приемат, че инфлацията над целевата се превръща в норма. Това може да се превърне в самоизпълняващо се пророчество и в крайна сметка да направи инфлацията по-трудна за изкореняване. Не се паникьосвам от тази възможност, но не мисля, че можем да откъснем поглед от темата. В края на краищата американците живеят с това състояние на нещата от около пет години.

И накрая, има и други основни услуги, които продължават да служат като най-доброто опровержение на твърденията, че инфлацията е „само в митата“. Всъщност тази категория не би трябвало да има нищо общо с митата на Тръмп, но въпреки това области като самолетните билети и цените на хотелите наскоро отбелязаха силни ръстове. На годишна база категорията основни услуги (без жилищата) сега е нараснала с около 3,2%. Това показва, че инфлацията би била малко над целевата стойност дори без митата на Тръмп.

Инфлацията в сектора на услугите все още е малко гореща | Така наречената „супербазисна“ инфлация беше 4,7% на тримесечна годишна база

За да бъда ясен, докладът от петък не беше тревожен - просто не беше перфектен. Спокоен съм, че Фед ще продължи с широко очакваното намаление на лихвите с 25 базисни пункта тази седмица, за да се предпази от рискове за пазара на труда. Но за да се обосноват аргументите за още намаления на лихвите, комисията ще трябва да намери допълнителни доказателства, че или данните за инфлацията се движат от ОК към безупречни, или че пазарът на труда се движи от ОК към лош.

По отношение на последното, данните за щатите, прегледани от Bloomberg Economics, показват, че първоначалните молби за обезщетения за безработица са били едва около 227 000 през седмицата, приключила на 18 октомври. Добавянето на работници със сигурност се е забавило, но по-ниските имиграционни потоци са поне част от тази история. Нивото на безработица – най-добрата обща статистика – се покачва плавно, макар и с ледникови темпове, което предполага, че политиците имат време да действат предпазливо и да управляват рисковете и за двете страни на задължението си за стабилни цени и максимална заетост. Междувременно перспективите за труда биха могли да намерят подкрепа от силния растеж на брутния вътрешен продукт и фондовия пазар, който продължава да обогатява много американци – поне тези в горния край на разпределението на доходите.

Няма съмнение, че политиците са в трудна позиция и тя няма да стане по-лесна, тъй като спирането на работата на правителството се проточва. Когато спирането започна на 1 октомври, Бюрото по трудова статистика вече беше събрало данни за инфлацията за септември. Но Белият дом заяви в петък, че правителството вероятно няма да може да публикува данни за инфлацията за октомври. Що се отнася до заетостта, на Федералният резерв може да му е малко по-лесно да замени липсващата статистика с алтернативи от частния сектор, но октомврийският индекс на потребителските цени ще ни липсва много.

Като се има предвид това, което знаем за икономиката днес, политиците би било добре да се забавят в тази мъгла от данни. Ако не друго, докладът за ИПЦ от петък направи това още по-ясно от преди.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Празнуваме Никулден, над 200 000 българи черпят днес

Празнуваме Никулден, над 200 000 българи черпят днес  Прекроеният Бюджет 2026 е факт, какво предвижда и какво премахнаха?

Прекроеният Бюджет 2026 е факт, какво предвижда и какво премахнаха?  Времето днес: Значителни валежи, на места в планините - сняг

Времето днес: Значителни валежи, на места в планините - сняг  Възраждането на военните кораби в Европа води до завръщане на британските корабостроители

Възраждането на военните кораби в Европа води до завръщане на британските корабостроители

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR  продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR