ЕЦБ ще задържи лихвите на 2% през следващите две години, очакват икономисти

Сериозен аргумент в подкрепа на ново намаление би се появил, ако перспективите през декември сигнализират за голямо подминаване на целта от 2% инфлация през 2028 г.

24 October 2025 | 10:20

Автор:

Яна Рандоу и Харуми Ичикура

Редактор:

Даниел Николов

- Европейската централна банка ще запази лихвите по заеми в еврозоната на 2% до 2027 г., според проучване на Bloomberg сред икономисти.

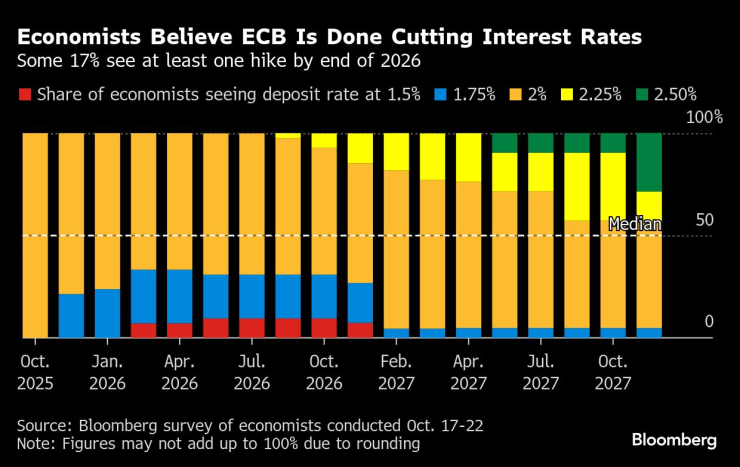

- Една трета от анкетираните прогнозират поне още едно намаление към осемте досега, докато 17% виждат едно или повече увеличения до края на следващата година.

- Длъжностни лица, водени от президента Кристин Лагард, изглеждат малко вероятно да променят лихвените проценти в близко бъдеще, заявявайки, че са доволни от темпа на покачване на потребителските цени и устойчивата икономика на Европа.

Европейската централна банка ще задържи лихвените проценти в еврозоната на 2% до 2027 г., според проучване на Bloomberg сред икономисти.

Прогнозата включва задържане на лихвения процент по депозитите на срещата по паричната политика следващата седмица. По-нататъшни действия след това обаче не са напълно изключени: Една трета от анкетираните прогнозират поне още едно намаление към осемте досега, докато 17% виждат едно или повече увеличения до края на следващата година.

Решението от декември, когато новите прогнози включват 2028 г. за първи път, се разглежда като ключово.

Икономистите смятат, че ЕЦБ е приключила с намаляването на лихвените проценти | Около 17% виждат поне едно увеличение до края на 2026 г.

Длъжностни лица, водени от президента Кристин Лагард, изглежда малко вероятно да променят лихвените проценти в близко бъдеще, заявявайки, че са доволни от темпото на покачване на потребителските цени и устойчивата икономика на Европа. Те описват политиката като „в добра позиция“, за да реагира гъвкаво на нови предизвикателства.

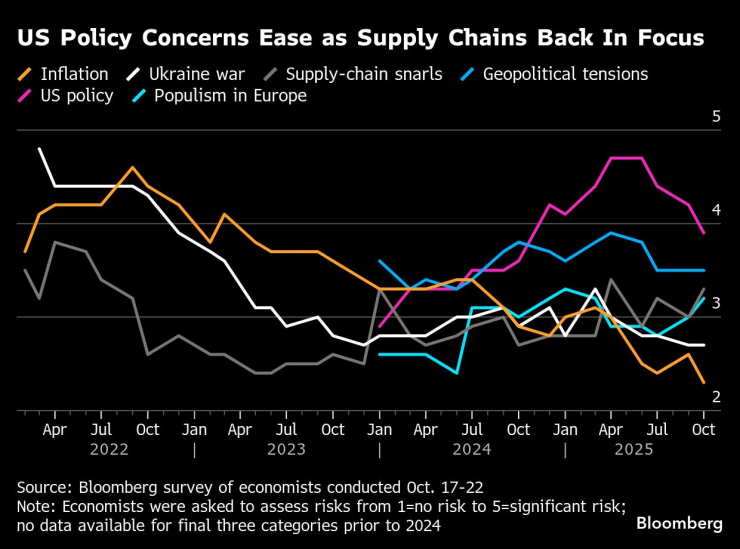

Няма недостиг на такива. Европа е в разгара на подновено търговско напрежение между САЩ и Китай – този път заради полупроводници и редкоземни елементи, докато понижаването на кредитния рейтинг допълнително усложняват фискалните проблеми на Франция и се появяват съмнения относно потенциала на плановете на Германия за мащабни инвестиции в инфраструктура и отбрана.

В същото време потенциалното забавяне на новата система за търговия с емисии на континента рискува да окаже влияние върху инфлацията през следващите години, а колебливите оценки на активите подхранват опасенията относно потенциален срив на пазара.

Рискове от рязка корекция на пазара нарастват с времето

„Не очакваме по-нататъшни намаления на лихвите тази година, но ЕЦБ ще запази опциите си отворени“, каза Денис Шен, икономист в Scope, който също предупреждава за значително поскъпване на еврото над 1,20 долара и допълнителни съкращения на лихвите от Федералния резерв. „Рискът в края на тази или следващата година е за по-нататъшно облекчаване, а не за затягане.“

Сериозен аргумент в подкрепа на ново намаление би се появил, ако перспективите през декември сигнализират за голямо подминаване на целта от 2% през 2028 г. Показател от 1,6% се разглежда като повратна точка, която би могла да доведе до ново намаление на разходите по заеми.

Прогноза за инфлацията за 2028 г., която почти сигурно би предизвикала намаляване на лихвения процент от ЕЦБ през декември

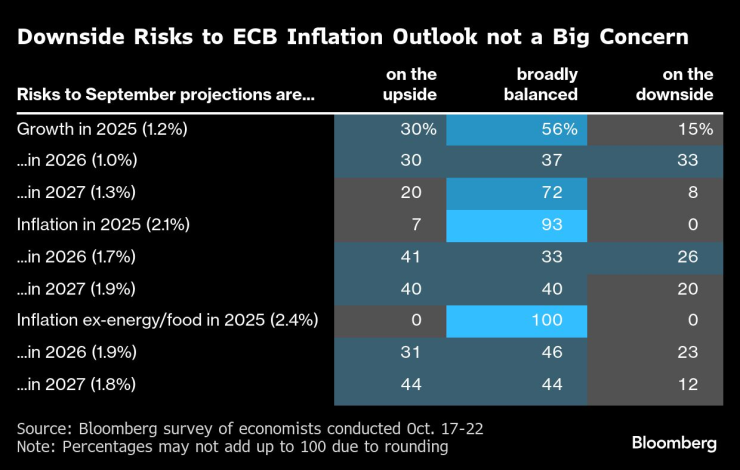

Краткосрочните опасности за икономическия растеж и инфлацията се считат за като цяло балансирани, докато несигурността в бъдеще остава висока. Въпреки това, повече респонденти се тревожат за рисковете от нарастване, отколкото от спад на цените, които се повишиха с 2,2% през септември - най-бързото увеличение от пет месеца.

„Инфлацията остава близо до целта и макар някои показатели за растеж да се колебаят през последните месеци, нищо все още не налага промяна в позицията на паричната политика“, каза Нериюс Мачулис, главен икономист на Swedbank. „Лагард може би ще повтори основното си послание от септемврийската среща – ние сме на „добро място“.

Рискове от спад в перспективите за инфлацията на ЕЦБ не са голям проблем

Лагард ще представи своите виждания за текущата ситуация на 30 октомври във Флоренция, Италия – поредното място за срещата за политика, която ЕЦБ организира извън своя дом във Франкфурт всяка година.

Дори ако тя и колегите ѝ съкратят отново лихвите, анализаторите смятат, че това би имало само ограничено въздействие върху търсенето. Малко над 60% казват, че растежът е възпрепятстван еднакво от циклични и структурни сили. Повечето от останалите приписват по-голяма вина за мудността на блока на последните.

Какво казва Bloomberg Economics

„ЕЦБ поддържа своя сценарий „Златокоска“, според който краткотрайната слабост, създадена от покачването на американските мита, скоро ще бъде компенсирана от фискални стимули в Германия, което ще позволи на Управителния съвет да запази лихвите непроменени. Много неща трябва да се оправят, за да се материализира това мнение – и ние се съмняваме, че това ще се случи.“

—Дейвид Пауъл, старши икономист за еврозоната

Проблемите с веригите за доставки, като тези, които заплашват производството в европейската автомобилна индустрия, са само една пречка. Те се засилиха, след като холандското правителство, под натиск от Вашингтон, пое контрола над китайския производител на чипове Nexperia, което накара Пекин да отговори с ограничения върху износа.

Политическите предизвикателства са друга пречка. Президентът Еманюел Макрон се държи на власт след краха на поредното френско правителство, докато общественото мнение в Германия се обръща срещу канцлера Фридрих Мерц.

Опасенията относно политиката на САЩ отшумяват, тъй като веригите за доставки отново са във фокуса

Пиа Фромлет и Маркъс Уиден, икономисти в SEB, прогнозират, че лихвените проценти ще останат непроменени до 2027 г., въпреки че питат „защо да не се намалят“, ако инфлацията се забави допълнително, докато растежът изглежда нестабилен.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Огнеборците потушиха 31 пожара през последното денонощие

Огнеборците потушиха 31 пожара през последното денонощие  Един загинал в катастрофи през последните 24 часа

Един загинал в катастрофи през последните 24 часа  Честваме паметта на преподобните Сава Освещени и Нектарий Битолски

Честваме паметта на преподобните Сава Освещени и Нектарий Битолски  ПП-ДБ внася вот на недоверие срещу кабинета днес

ПП-ДБ внася вот на недоверие срещу кабинета днес

Израел е допуснат на "Евровизия" догодина, 4 страни ще бойкотират конкурса

Израел е допуснат на "Евровизия" догодина, 4 страни ще бойкотират конкурса  ПП-ДБ ще внесат вота на недоверие към кабинета "Желязков"

ПП-ДБ ще внесат вота на недоверие към кабинета "Желязков"  Роденият в Беларус Роман Хофман оглави Мосад

Роденият в Беларус Роман Хофман оглави Мосад  Изплащат от днес пенсиите и коледните добавки

Изплащат от днес пенсиите и коледните добавки

Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември  Херо с черен списък в Ботев Пловдив

Херо с черен списък в Ботев Пловдив  Жестоки критики за Веласкес: Не знае къде се намира

Жестоки критики за Веласкес: Не знае къде се намира  20 години истинска спортна журналистика: Gol.bg празнува + ВИДЕО

20 години истинска спортна журналистика: Gol.bg празнува + ВИДЕО

Най-готините коли на шампиони във Формула 1

Най-готините коли на шампиони във Формула 1  Новата суперкола на Toyota – V8 с 640 к.с. и алуминиево шаси

Новата суперкола на Toyota – V8 с 640 к.с. и алуминиево шаси  Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR