Провалът със САЩ показва, че Европа не може да си позволи да бави реформите

Преговорите разкриха слабостта на Европейския съюз. За да получи предимство, блокът трябва да мобилизира трилиони евро инвестиции

2 August 2025 | 18:06

Автор:

Тереза Рафаел, Тимъти Лавин

Редактор:

Даниел Николов

Дали Белият дом е „спечелил“ търговските си преговори с Европейския съюз е спорно: американците вече ще плащат повече за френско вино и немски автомобили, докато европейците ще получат намаление на данъците върху американски стоки. Въпреки това разговорите ясно разкриха липсата на предимство на Европа. За да получи повече, блокът трябва бързо да подобри конкурентоспособността си, започвайки с мобилизиране на трилионите евро инвестиции, необходими за финансиране на иновации, укрепване на военните сили и декарбонизация.

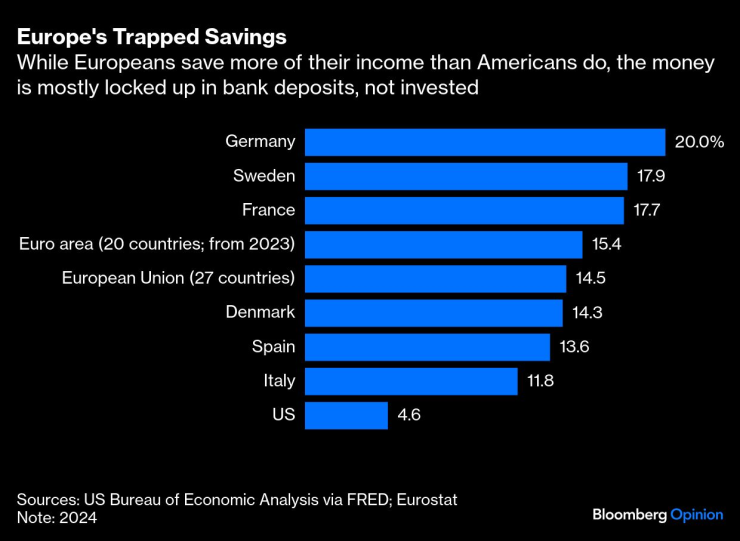

Засенчен в целия фокус върху митата е фактът, че блокът най-накрая има план, който си струва да се следва. Съюзът за спестявания и инвестиции на Европейската комисия е най-последователният му опит досега да интегрира фрагментираните капиталови пазари. Целта е проста: да се превърнат 35-те трилиона евро спестявания на домакинствата в Европа - голяма част от които са блокирани в банкови депозити - в по-продуктивни инвестиции.

Списъкът със задачи е дълъг: хармонизиране на кодексите за несъстоятелност, рационализиране на възстановяването на данъци при източника, модернизиране на инфраструктурата след сключване на сделка. Но истинската пречка не е техническа; тя е политическа.

Навременно напомняне дойде наскоро от норвежкия суверенен фонд за богатство на стойност 1,7 трилиона долара. В 14-странично писмо до комисията, най-големият акционер в света предупреди, че капиталовите пазари в Европа остават твърде фрагментирани, правната сигурност твърде слаба и регулаторното прилагане твърде неравномерно, за да привлекат дългосрочни инвестиции в голям мащаб. ЕС сега представлява малко над 15% от портфолиото от акции на фонда, в сравнение с 26% преди десетилетие.

В опит да реформира тази картина, комисията не е нужно да започва от нулата. Един пример, който трябва да се следва, е Швеция, която изгради най-благоприятния за инвеститорите капиталов пазар в Европа. Реформите през 90-те и 2000-те години записаха работниците по подразбиране в пенсионни фондове, които насочваха спестяванията към пазарите. Финансовото образование затвърди културата на инвестиране. Инвестиционните спестовни сметки добавиха прозрачно средство за спестителите на дребно; Вместо да облага всяка капиталова печалба, системата начислява фиксирана годишна такса (около 1%) върху стойността на портфейла.

Затворените спестявания на Европа | Докато европейците спестяват повече от доходите си, отколкото американците, парите са предимно заключени в банкови депозити, а не инвестирани

Резултатите са трудни за оспорване: повече ликвидност, силно представяне на малките компании и култура, която третира капиталовите пазари като нормален път към просперитет. Въпреки че Швеция представлява само 3% от брутния вътрешен продукт на ЕС, тя често изпреварва по-големите си конкуренти, когато става въпрос за първични публични предлагания.

По-широкият пазар на ЕС, от друга страна, остава разочароваща плетеница. Водещи инициативи като личния пенсионен продукт се провалят, подкопани от липсата на данъчни стимули и неравномерното прилагане. Забавянията при възстановяване на данъци все още блокират милиарди. Фрагментираният надзор и регулаторното „позлатяване“ на директивите на ЕС за защита на националните утвърдени играчи държат спестителите и фондовете в капан.

Шведите са водещи в инвестирането на капиталовите пазари | Дял на финансовите активи, държани от домакинствата

Планът на комисията съдържа някои разумни предложения – включително за пенсии с автоматично записване, стандарти за несъстоятелност и опростяване на данъчното облагане – но ЕС ще трябва да направи повече. Единен надзорник на капиталовите пазари, макар и политически предизвикателен, трябва да бъде дългосрочната цел. Освен това, разширяването на правомощията на Европейския орган за ценни книжа и пазари в трансгранични области като клирингови къщи и системни места за търговия, като същевременно се оказва натиск върху националните регулатори за хармонизиране на прилагането, би помогнало.

По същия начин, доброволен единен правилник за трансгранични продукти – известен като 28-ми режим – би могъл да предложи на бизнеса и спестителите по-голяма правна сигурност и по-ниски разходи за съответствие. Ще е необходим опростен дигитален достъп, унифицирано оповестяване, последователен надзор и координирано данъчно третиране, за да се даде възможност за нискобюджетни инвестиции в целия ЕС. В крайна сметка националните правителства все още оформят поведението на спестителите – чрез данъчна политика, правила за инвестиране на дребно и други. Без по-добро съгласуване в тези области, никоя рамка на ЕС няма да успее.

Европейските лидери би било разумно да помнят, че САЩ могат да разкъсат дори тази едностранна търговска сделка по всяко време и да потърсят допълнителни отстъпки. Това прави вътрешните реформи особено спешни. Ако ЕС наистина иска да стимулира растежа, да укрепи стратегическата автономност и да помогне на своите спестители да просперират, не може да си позволи да пропусне тази възможност.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Може ли Западът да изгони Русия от Централна Азия?

Може ли Западът да изгони Русия от Централна Азия?  Зодиите, които ще намерят любовта по празниците

Зодиите, които ще намерят любовта по празниците  Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка  Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1  Спортът по телевизията днес, 11 декември

Спортът по телевизията днес, 11 декември  Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR