- Бумът на електромобилите в Китай води до сериозни загуби за автомобилните застрахователи, които не са успели да адаптират рисковите си модели към новите технологии и поведение на шофьорите.

- Електромобилите имат различна поддръжка и ремонт, което затруднява традиционните методи за оценка на риска и калкулиране на премии.

- Застрахователните компании изпитват затруднения при прогнозирането на щети и разходи, особено при нови модели с по-скъпи части и по-сложни технологии.

- Необходима е трансформация в застрахователния сектор, включително нови алгоритми и данни, за да се справи с променящия се автомобилен пейзаж.

Огромният пазар на застраховки за електромобили в Китай е в криза. Загубите се натрупват, тъй като рисковите модели на компаниите не са успели да се адаптират към промените в икономиката на превозните средства и поведението на шофьорите.

В момента в страната има десетки милиони електромобили по пътищата, а продажбите нарастват с бързи темпове. Китайските застрахователи са установили, че собствениците на нови енергийни превозни средства – които като цяло са по-млади – са два пъти по-склонни да подават искове в сравнение със собствениците на автомобили с бензинови двигатели. Разходите за ремонт също са значително по-високи.

Но въпреки че шофьорите на електромобили плащат с 20% по-високи или двойно по-високи премии в сравнение с традиционните автомобили, китайските автомобилни застрахователи понасят загуби от покриването на рискете за нови енергийни превозни средства от поне три години. Според данни, събрани от Китайската асоциация на актюерите, през 2024 г. секторът е загубил 5,7 милиарда юана (802 милиона долара) от сключването на полици за нови енергийни превозни средства и се очаква да загуби пари и през тази година.

Велосипедисти и автомобили се движат по път в Пекин на 2 септември. Снимка: Цилай Шен/Bloomberg

Опитът на компаниите отразява това, с което застрахователите в други части на света започват да се борят, а трудността на китайските фирми да реализират печалба на най-големия и най-развит пазар на електромобили в света показва колко е трудно да се оцени рискът точно. В Китай някои застрахователи се опитват да разберат кои собственици на автомобили използват превозните си средства за предоставяне на услуги за превоз на пътници – което увеличава вероятността да попаднат в катастрофи – и дали някои модели са по-рискови от други.

Електромобилите ускоряват по-бързо от автомобилите с бензинови двигатели, а батериите им, които обикновено се намират под пода, могат лесно да бъдат повредени, ако шофьорите карат прекалено бързо по неравности. Сложните им батерийни системи също могат да съставляват до една трета от стойността на автомобила и да имат скъпи или нишови части, които не са широко достъпни.

Някои шофьори на превозни средства за споделено пътуване са категоризирали своите превозни средства като „битови“, когато кандидатстват за застраховка, за да плащат по-ниски премии, което представлява предизвикателство за застрахователите. Историческите данни за типовете автомобили и навиците на шофиране също бързо остаряват, когато постоянно се пускат нови модели превозни средства.

Резултатът е, че „застрахователите не са успели да направят пълно разграничение между различните марки, модели и модели на загуби, за да намерят начин да реализират печалба“, каза Цин Лу, главен изпълнителен директор на застрахователния брокер Aon Plc за Китай.

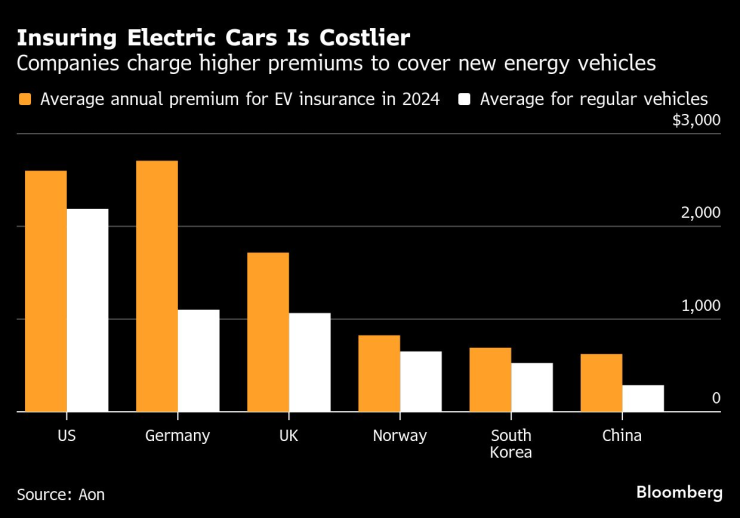

Застраховането на електромобили е по-скъпо | Компаниите начисляват по-високи премии, за да покрият разходите за нови енергийни превозни средства

„Това е много предизвикателна област“, добави Лу, който прогнозира, че много застрахователни компании няма да успеят да променят ситуацията поне още три години. С продажбите на електромобилите, които вече изпреварват тези на бензиновите автомобили, трябва да се намери решение, каза той. „В момента сме в разгара на този процес. Цялата индустрия се опитва да намери начин да заработи.“

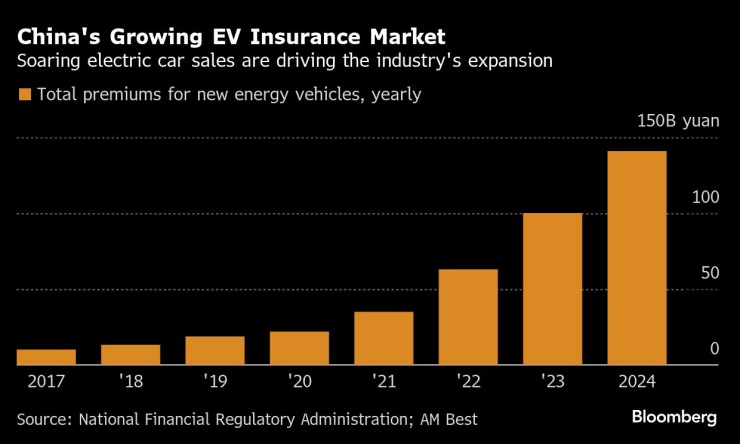

Според асоциацията на актюерите, застрахователните компании в Китай са събрали 141 милиарда юана от премии за покритие на електрически автомобили през миналата година. Очакванията са те да достигнат 500 милиарда юана до 2030 г. и да съставляват повече от една трета от пазара на автомобилни застраховки, според проучване на Bocom International Holdings Co.

„Ценообразуването на застраховките за електромобили все още е в етап на проби и грешки“, каза Уенуен Чен, анализатор в S&P Global Ratings, въпреки че техните премии се очаква да бъдат „двигателят на бъдещия растеж“ за автомобилните застрахователи.

Продажбите на електромобили са се увеличили в Китай | Новите енергийни превозни средства съставляват около половината от обема на едро през юли

По-високи премии

Никол Уу, 38-годишна жена, която работи за медийна компания в Ханджоу, каза, че е купила внесен Tesla Model 3 през 2019 г. и след това е имала няколко инцидента, които са наложили значителни ремонти. В един от случаите тя каза, че застрахователят ѝ е платил над 70 000 юана за щетите по колата, отчасти защото автомобилът можел да бъде поправен само в сервиз на Tesla Inc.

Tesla Model 3 през 2019 г. Снимка: Цилай Шен/Bloomberg

С течение на времето застрахователната ѝ премия се е увеличила четирикратно до почти 30 000 юана годишно. „Това е просто ужасно!“, казва тя. Уу решила да избере план, който струва около една пета от цената и осигурява задължителна застраховка „Гражданска отговорност“ за пътнотранспортни произшествия с минимално покритие за трети лица. „Но тогава наистина се притеснявах, когато карах колата“, разказва тя.

Уу каза, че в крайна сметка е продала своя Tesla миналата година и е купила по-евтин електромобил от Nio Inc. Сега плаща около 7000 юана за застраховка от компания, препоръчана от Nio, чието следпродажбено обслужване може да се заеме с ремонтите.

В Китай средната застрахователна премия за електромобили е около 4487 юана годишно, според данни, събрани от Aon.

Това е около една четвърт от средната цена, която собствениците на електромобили плащат в САЩ.

Новите електрически автомобили в Китай също струват значително по-малко, отколкото в Америка; средната им цена през август беше 158 900 юана, което е около 80% от цената на хибридите и 90% от цената на автомобилите с гориво, според Autohome Research Institute, доставчик на анализи в бранша.

Растящият пазар на застраховки за електромобили в Китай | Скачащите продажби на електромобили стимулират разрастването на индустрията

През изминалата година някои китайски застрахователи увеличиха премиите или се отказаха от продажбата на полици за електромобили, което остави собствениците на превозни средства в затруднение да намерят достъпни застраховки. Досега не се наблюдава осезаемо влияние от по-скъпите премии за електромобили върху общите продажби на електромобили.

За да се справят с проблема, през януари китайските власти стартираха платформа, наречена „Easy to Insure“ (Лесно за застраховане), за да свържат собствениците на електромобили със застрахователите. Досега платформата е помогнала за застраховането на повече от 500 000 автомобила с общо покритие от около 494,8 милиарда юана.

Платформата не гарантира, че потребителите ще получат най-ниските премии, но гарантира, че кандидатите няма да бъдат отхвърлени, каза Zhang Lei, главен изпълнителен директор на Cheche Group Inc., застрахователна технологична компания, която я е разработила.

Застрахователите на автомобили не могат свободно да определят цените на полиците в Китай. Властите определят базовите премии в зависимост от фактори като тип и употреба на автомобила. Компаниите могат да коригират тези премии нагоре или надолу в рамките на определен диапазон, въз основа на рисковите профили на шофьорите.

Премиите за застраховка на електромобили набират скорост | Дял на премиите за моторни превозни средства на нови енергийни превозни средства в Китай

През януари китайските власти публикуваха широк набор от насоки, с които се изисква от компаниите да намалят разходите за резервни части и ремонт на нови енергийни превозни средства и да насърчават „междуотрасловото споделяне на данни“ и сътрудничеството. Застрахователите също не могат да отказват услуги на клиентите или да им отказват задължителна застраховка „Гражданска отговорност“, заявиха те.

Големите три

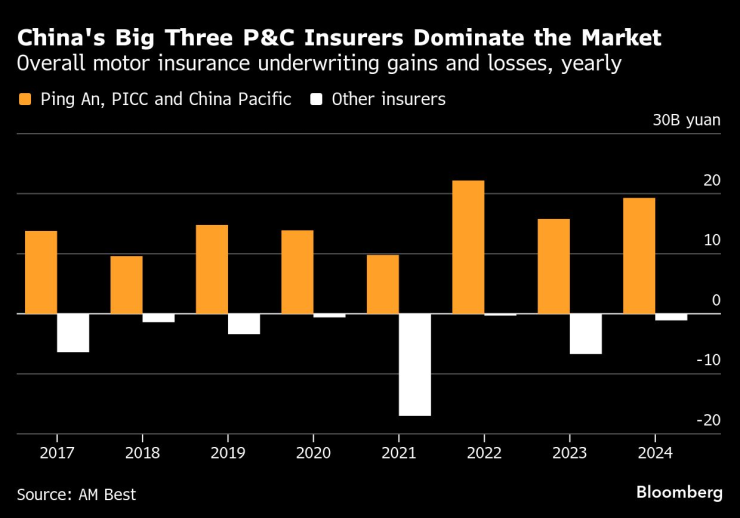

В Китай има над 60 автомобилни застрахователни компании, а трите най-големи играчи заедно имат най-малко 65% пазарен дял, според Aon.

Някои автомобилни производители също проявяват интерес към пазара. Xiaomi Corp., BNP Paribas SA и Volkswagen AG се обединиха, за да създадат нова застрахователна компания за имущество и злополуки, а Tesla, която продава около една трета от автомобилите си на клиенти в Китай, регистрира застрахователен брокер миналата година. BYD Co. също управлява своя собствена застрахователна компания в страната.

Според официални данни, през 2024 г. застрахователният сектор е имал средно комбинирано съотношение от 107% за новите енергийни превозни средства, спрямо 109% през 2023 г. Комбинирано съотношение над 100% отразява загуба от застраховане – това означава, че компаниите изплащат повече за искове и разходи, отколкото събират от премии. Много по-малки застрахователи в Китай се борят да реализират печалба дори от традиционното автомобилно застраховане, защото им липсва мащаб и ценова мощ.

Тримата големи застрахователи на имущество и отговорност в Китай доминират на пазара | Общи печалби и загуби от застраховане на автомобили, годишно

Ping An Property & Casualty, подразделение на Ping An Insurance Group Co., една от най-големите застрахователни компании в страната, заяви, че бизнесът ѝ с електромобили е реализирал печалби от застраховането през 2024 г. и първата половина на тази година. Тя заяви, че е разработила технология, която помага да се разграничат шофьорите на таксита от другите собственици на автомобили, и че проучва „икономиката на ремонта“ и работи с автомобилните производители, „за да идентифицира сценарии на произшествия с цел подобряване на дизайна на превозните средства“.

Най-големите конкуренти на Ping An, PICC Property & Casualty Co. и China Pacific Insurance Group Co., наскоро съобщиха, че комбинираните им коефициенти от застраховането на търговски електромобили са над 100%, докато застраховането на електромобили за частно и домашно ползване е било печелившо.

„Печалбата е важна, но застрахователните компании имат и социални отговорности, които трябва да изпълняват“, заяви Пол Лоу, главен изпълнителен директор на Азиатския институт по застраховане. „Националната програма на Китай е да насърчава електромобилите и достъпността е важна.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Един загинал в катастрофи през последните 24 часа

Един загинал в катастрофи през последните 24 часа  Честваме паметта на преподобните Сава Освещени и Нектарий Битолски

Честваме паметта на преподобните Сава Освещени и Нектарий Битолски  ПП-ДБ внася вот на недоверие срещу кабинета днес

ПП-ДБ внася вот на недоверие срещу кабинета днес  От днес изплащат последните пенсии в лева

От днес изплащат последните пенсии в лева

Роденият в Беларус Роман Хофман оглави Мосад

Роденият в Беларус Роман Хофман оглави Мосад  Изплащат от днес пенсиите и коледните добавки

Изплащат от днес пенсиите и коледните добавки  Подкрепяният от Израел палестински лидер Ясер Абу Шабаб е бил убит при семеен спор

Подкрепяният от Израел палестински лидер Ясер Абу Шабаб е бил убит при семеен спор  Земетресението с магнитуд 5,9 в Невада се оказа грешка на предупредителната система

Земетресението с магнитуд 5,9 в Невада се оказа грешка на предупредителната система

Жестоки критики за Веласкес: Не знае къде се намира

Жестоки критики за Веласкес: Не знае къде се намира  20 години истинска спортна журналистика: Gol.bg празнува + ВИДЕО

20 години истинска спортна журналистика: Gol.bg празнува + ВИДЕО  Светлина в тунела за Левски преди зимната пауза

Светлина в тунела за Левски преди зимната пауза  ЦСКА започва пролетния дял с мач срещу лидера

ЦСКА започва пролетния дял с мач срещу лидера

Най-готините коли на шампиони във Формула 1

Най-готините коли на шампиони във Формула 1  Новата суперкола на Toyota – V8 с 640 к.с. и лека алуминиева рама

Новата суперкола на Toyota – V8 с 640 к.с. и лека алуминиева рама  Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR