Дългът на развиващите се пазари пренаписва правилата спрямо облигациите на САЩ

По-високите доходности на облигациите на развитите пазари сигнализират за по-ниска вероятност от глобална рецесия

14 August 2023 | 08:24

Автор:

Екип на Bloomberg

Редактор:

Даниел Николов

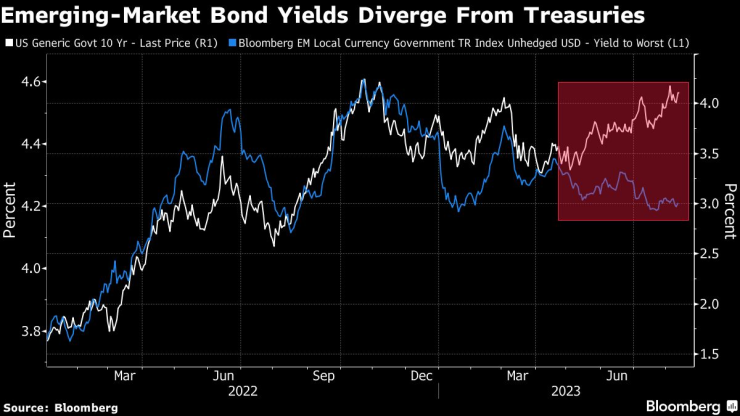

Старата схема за продажба на облигации на нововъзникващите пазари, когато доходността на държавните облигации на САЩ скочи, се преобръща от положителната динамика в полза на дълга на развиващите се страни.

Нововъзникващите облигации, деноминирани в местни валути, удължиха тазгодишното рали – дори когато държавните ценни книжа на САЩ се понижиха – на фона на нарастващите очаквания за намаляване на лихвените проценти и оптимизма за меко приземяване на световната икономика. Корелацията между доходността на нововъзникващите компании и тази в САЩ е спаднала почти до нула, показва проучване на Bloomberg.

„Процесът на дезинфлация в нововъзникващите пазари протича по-бързо, отколкото очаквахме преди – това трябва да позволи на централните банки на EM да намалят лихвите по-рано и по-бързо от тези на развитите пазари“, каза Арун Сай, старши стратег за множество активи в Pictet Asset Management в Лондон. „Оставаме с наднормено тегло в облигациите в местна валута на EM.“

Докато Федералният резерв и много от партньорите му в развитите нации оставиха вратата отворена за по-нататъшно повишаване на лихвените проценти, някои от техните колеги от нововъзникващите пазари вече започнаха да намаляват разходите за заеми.

Централната банка на Чили понижи основния си лихвен процент с по-високи от очакваното 100 базисни пункта миналия месец, решение, което доведе до спад на доходността на двугодишните облигации на следващия търговски ден. Политиците в Бразилия намалиха бенчмарка си с по-високи от прогнозите 50 базисни пункта на 2 август.

Консенсусът за намаляване на лихвените проценти в Латинска Америка предполага, че пазарите все още не са ценообразували в пълната степен на вероятно облекчаване.

На други места централната банка на Унгария намали основната си лихва за трети пореден път миналия месец, докато облекчаването на политиката също се обсъжда в Полша и Чехия.

Меко кацане

Нарастващият оптимизъм, че Фед ще успее да се противопостави на инфлацията, без да предизвика рецесия, също благоприятства облигациите на нововъзникващите пазари повече от техните развити връстници.

„По-високите доходности на облигациите на развитите пазари сигнализират за по-ниска вероятност от глобална рецесия“, каза Раджеев Де Мело, глобален макропортфейлен мениджър в Gama Asset Management SA в Женева. „Очаквам по-устойчивият глобален растеж да бъде доминиращата сила за активите на нововъзникващите пазари.“

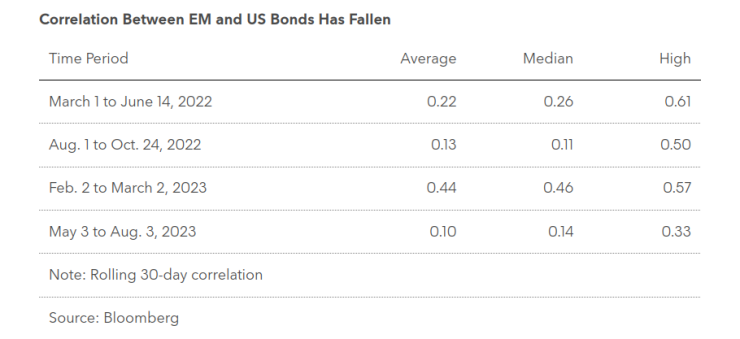

Горните фактори помагат да се обясни защо връзката между облигациите на нововъзникващите пазари и държавните ценни книжа на САЩ се разпада. 30-дневната корелация между доходността на 10-годишните облигации в САЩ и индекса на Bloomberg за облигации в местна валута на EM е спаднала до около 0,1, според анализ на Bloomberg, където нула би означавала липса на корелация. Когато доходността в САЩ скочи през февруари, корелацията се повиши до 0,57, докато през март до юни 2022 г. тя достигна 0,61.

Китайски износ

Забавянето в Китай също е положително за по-широките облигации на нововъзникващите пазари.

Последните данни от втората по големина икономика в света добавиха признаци, че възстановяването ѝ от пандемията е колебливо. Износът спадна през юли с най-много от повече от три години, докато потребителските и производствените цени спаднаха миналия месец, което се случи за първи път от 2020 г.

Сривът на експортните цени на Китай и слабият юан означават, че страната по същество „изнася дезфлация“ към своите търговски партньори в Азия, особено в Югоизточна Азия, и това е „на границата, положително както за облигациите, така и за акциите“ в региона, каза Сай от Pictet.

Сила на долара

Сред най-големите негативи, пред които са изправени облигациите на нововъзникващите пазари, е възраждащият се долар, който ще намали възвръщаемостта от активи в местна валута.

Силата на долара, водена от ястребовия Фед, понижи индекса на валутите на развиващите се пазари MSCI с 1,5% през август, напът за най-голямата месечна загуба от февруари.

Все пак „доларът изглежда надценен в набор от показатели за оценка и е по-малко пречка за облигациите в местна валута на EM, което прави вероятно убедителното пренасяне да възобнови ролята си на ключов двигател на възвръщаемостта“, пише в бележка Грант Уебстър, мениджър на фондове в Ninety One UK Ltd. в Лондон, публикувана във вторник.

Купувачи на спада

Дори ако облигациите на нововъзникващите пазари се понижат, всички загуби могат да се разглеждат като възможност за закупуване предвид многото положителни страни.

По-добро време за закупуване на дългове от EM е по време на общи разпродажби поради избягване на риск, свързано с нещо друго, като например през март с регионалните банки на САЩ, каза в интервю Сами Муади, ръководител на отдела за фиксирани доходи за развиващите се пазари в T. Rowe Price в Мелбърн.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Таро прогноза за 2026 за всяка зодия

Таро прогноза за 2026 за всяка зодия  Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години  Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR