Всички големи световни централни банки са нездравословно пристрастени към възможно най-ограничените възгледи. Всички те определят политиката си в съответствие с целта за инфлация от 2% в средносрочен план. Това винаги е било странно, тъй като светът не работи по този начин. Така или иначе те не могат да я таргетират правилно - както показва сегашният бурен скок на инфлацията, пише Маркъс Ашуърт в Bloomberg Opinion.

Затова е време тези твърди цели да бъдат премахнати и да се вдъхне повече гъвкавост на паричните рамки. Спешно. В противен случай ще водим последната война с остаряло въоръжение. Фед флиртуваше с по-реалистичен подход в рамките на краткотрайното си гъвкаво целеполагане на средната инфлация, но го захвърли като камък при първите признаци на "сериозна инфлация" през миналата година.

Централните банкери вдигат отчаяно ръце, когато външни ценови шокове, каквито наблюдавахме при петрола и газа, правят прогнозите им да изглеждат като манджа с грозде. Те се утешават, че ако, да речем, петролът се задържи на 100 долара, тогава могат да кажат, че това е просто преходно: Данните за цените през следващата година не показват продължаваща инфлация. Още по-добре, ако петролът спадне: готово, те могат да се движат под целта.

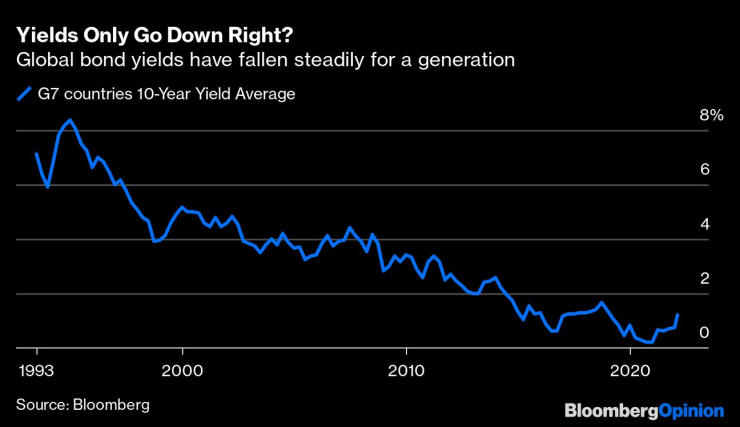

Всепроникващите икономически влияния през този век досега бяха дефлационни: глобализацията, технологичният напредък, огромната машина за износ на Китай и застаряващото население. Но какво, ако светът наистина се е променил? Доходността на облигациите се движи по траектория на постоянно намаляване от едно поколение насам. Това доведе до наивно моделиране на инфлацията, което до голяма степен изключва измерването на храните и енергията, премахвайки волатилните елементи. Това са частите, които сега трябва да разгледаме по-отблизо. Проблемът е, че малка част от това, с което се сблъскваме в света след ковид, се намира в учебниците по иконометрия - източникът на повечето изследователски методи на централните банки.

Какво ще стане, ако петролът поскъпне до 150, а след това до 200 долара през следващите няколко години? А какво ако след това го последва и останалата част от стоковия комплекс? Тогава всичко, което паричните власти смятат, че могат да контролират, започва да се обезсмисля. Те може би все още държат ръцете си на волана, но той е детска версия, прикрепена на задната седалка.

Ако не можеш да овладееш външните фактори, тогава следва, че трябва да се фокусираш към нещата, които можеш да контролираш. Не го казвайте на глас, но ако скъпоценната им цел от 2 % се запази, това означава, че трябва да охладят пазара на труда у дома. В буквален превод: по-високи лихвени проценти, по-висока безработица. И така, какво ще се случи първо - граждански вълнения или някакъв реактивен остарял модел?

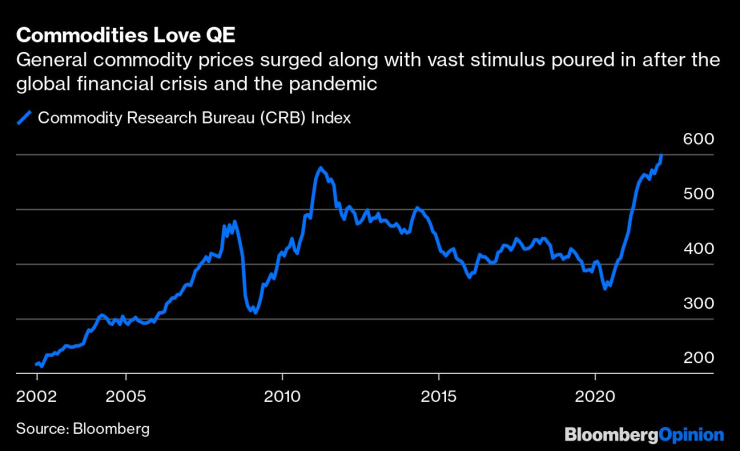

Първите вълни на количествени улеснения от страна на Федералния резерв, заедно с големите стимули от страна на Китай, допринесоха за удвояване на стоковия индекс CRB от началото на 2009 г. до началото на 2011 г. Това накара централните банкери да се върнат към чертожната дъска, но последвалите кръгове на QE не доведоха до внезапна яснота за ефекта от оттеглянето на стимулите. В началото количественото затягане ще бъде много предпазливо. Федералният резерв продължава да добавя QE, така че общият запас от стимули ще бъде с нас още десетилетия.

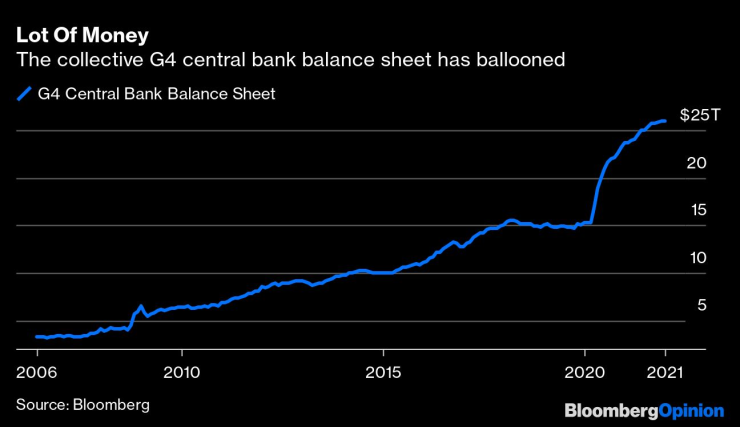

Това, което ни остава, е колективен баланс на световните централни банки, по-голям с няколко десетки трилиона долара, обширни изследвания на отрицателните лихвени проценти, но все още объркване относно това как изобщо да се включват цените на жилищата в данните за инфлацията. Не тръгваме от добро място, с нужния експертен опит, за да разберем устойчивата инфлация на цените на храните, енергията или по-широкообхватните суровини.

Обмислят се някои въпроси, свързани с рязкото повишаване на цените на суровините, но досега не са предприети реални действия за промяна на опростения и вероятно погрешен начин на разглеждане само на кривата на форуърдните фючърси. Налице е обезпокоително разминаване, тъй като буквално чакаме всичко да се случва от самосебе си.

Може би цялата тази ситуация е просто пренареждане на столовете. Насочването към издръжката на живота е основната цел на централните банки, но за кого? При бума на цените на активите през последното десетилетие със сигурност не за долните 50 процента. И това е преди да се захванем с последиците от изменението на климата и постигането на целите за нулево нетно потребление. За да бъдем справедливи, членът на Изпълнителния съвет на Европейската централна банка Изабел Шнабел отново отбеляза необходимостта да започнем да мислим за зеления преход. За съжаление тя засега е единственият централен банкер, който ни казва истината. Ако искаме действия в областта на климата, целта от 2 % ще трябва да отстъпи.

Освен това, какво включвате в математическата си таблица за динамичната политическа нестабилност на потенциалния конфликт в Украйна? Изведнъж това се превърна във фундаментален фактор за храните (зърно, царевица) и енергията. По същия начин Китай намали промишленото си производство, тъй като се представя пред света за Зимните олимпийски игри, но при ниските запаси от суровини в световен мащаб, особено от желязна руда, той е в състояние сам да преобърне каруцата на суровините, а вътрешната му икономика със сигурност се нуждае от съживяване.

Разбира се, не можем просто да обвиняваме горките икономисти, които яростно адаптират моделите си, но и не бива и просто да се примиряваме с "компютърът казва не". Време е паричните специалисти да се отклонят от пътя си. Престанете да се фокусирате върху определен брой еднократни икономически входни данни, помислете за гъвкави диапазони и антициклични проактивни мерки. Както фискални, така и парични.

Независимостта на централните банки се възхвалява като решаваща съставка за борба с инфлацията, но те са длъжни да се съобразяват с фиксираните политически цели, поставени от техните политически господари. Реакцията за измъкването ни от пандемичната дупка беше толкова успешна благодарение на координацията между правителствата и паричните власти, но тя доведе до непредвидени инфлационни последици. Време е да преосмислим конструкцията на взаимозависимостта и да се откажем от глупавите цели. Адаптирай се или умри.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Облачно време в цялата страна днес

Облачно време в цялата страна днес  От полицията във Варна отговориха на обвинения към КАТ

От полицията във Варна отговориха на обвинения към КАТ  Предупреждават за опасности в планините

Предупреждават за опасности в планините  Огнеборците потушиха 47 пожара през последното денонощие

Огнеборците потушиха 47 пожара през последното денонощие

Зеленски се среща с европейските лидери в Лондон

Зеленски се среща с европейските лидери в Лондон  Гнусно: Фен запали снимка на Асен Митков, Левски защити халфа

Гнусно: Фен запали снимка на Асен Митков, Левски защити халфа  Доц. Ангел Кунчев: Грипът вече доминира над COVID, пикът ще е през януари

Доц. Ангел Кунчев: Грипът вече доминира над COVID, пикът ще е през януари  ПСС: Условията в планините не са подходящи за туризъм

ПСС: Условията в планините не са подходящи за туризъм

Тиаго: Любо Пенев има сила да спечели и тази битка

Тиаго: Любо Пенев има сила да спечели и тази битка  Здрав бой: Вижте как изглежда Мераб след боя от Пьотр Ян

Здрав бой: Вижте как изглежда Мераб след боя от Пьотр Ян  Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Левски с твърда позиция относно огромен скандал

Левски с твърда позиция относно огромен скандал

Знаете ли какво крие BMW X5 (E53) в резервната си гума?

Знаете ли какво крие BMW X5 (E53) в резервната си гума?  Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии  Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет  Repsol направи розово гориво за всички автомобили

Repsol направи розово гориво за всички автомобили

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR