Как производителите на метали и минните компании се адаптират към по-зелен свят

BloombergNEF пусна първия си рейтинг за прехода на бизнес модела за 53 големи компании в сектора

22 October 2021 | 07:27

Обновен:

22 October 2021 | 09:47

Автор:

Даниел Николов

Секторът на металите и минното дело е огромен производител на ресурси и огромен потребител на ресурси. Той изкопава суровините и ги трансформира чрез енергийно интензивни процеси в съвременните черти на нашата застроена околна среда. По този начин той също така създава около една четвърт от отчетените парникови емисии на 12 000-те най-големи компании в света. Както при други трудни за ограничаване сектори, като производството на цимент или морското корабоплаване, значителното намаляване на емисиите от металургията и добива ще бъде от решаващо значение за смисленото декарбонизиране на световната икономика.

Започването на това усилие изисква ясна представа къде са компаниите и секторите днес.

BloombergNEF току-що пусна първия си рейтинг за прехода на бизнес модела за 53 големи компании в сектора. Резултатите измерват риска на всяка компания от текущия им профил на емисии и готовността на бизнеса им за дълбока декарбонизация. Резултатите подчертават къде компаниите се движат бързо и къде бавно и подчертава разликите между компаниите за инвеститорите, които се интересуват от съпоставянето на предприятията в техните усилия за преход.

Резултатите от BNEF са представени като две части.

Първата е рискът в бизнес модела - тоест доколко една компания е изложена на свиване (или ръст) на търсенето на нейните продукти при сценарий на нулеви емисии, интензивността на емисиите на нейните продукти и силата на натиска на заинтересованите страни да действа по въпроса за емисиите.

Втората част е адаптирането на бизнес модела - тоест стратегията на компанията за привеждане на портфолиото си към нулеви тенденции, колко лесно може да произвежда продукти с по-ниски въглеродни емисии в сравнение с конкуренцията, мащаба на технологията за декарбонизация, която има днес, и включването на климатичния риск при вземането на управленски решения.

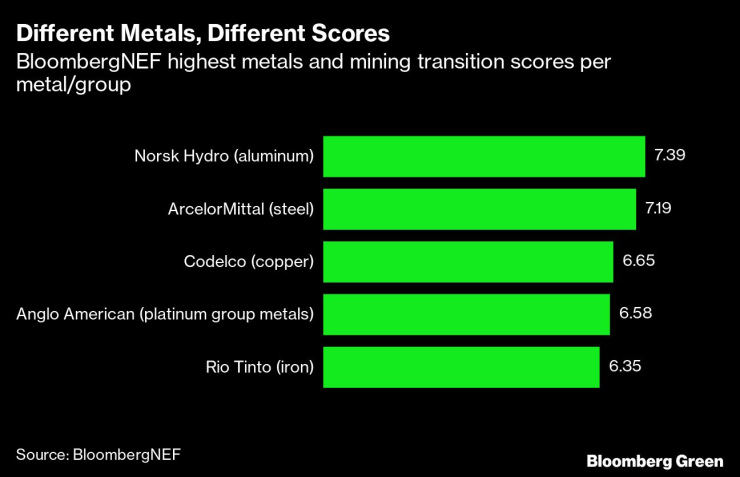

Констатациите са поучителни в редица отношения. Повечето от водещите компании са базирани в Европа, до голяма степен благодарение на политическата среда, насърчаваща или принуждаваща за значително намаляване на емисиите. Само три компании в топ 10 са базирани извън Европа - Codelco в Чили, Tata Steel в Индия, и BHP в Австралия.

Технологиите и инвестициите в технологиите са предсказуеми. Наличието на нисковъглеродни технологични програми (често наричани нисковъглеродни решения) е важно за постигането на високи резултати. Тези програми включват усилия като капацитет за рециклиране на метали, използване на възобновяема електроенергия, проекти за използване на водород вместо въглища или газ за горене и химична обработка, както и инициативи за улавяне, използване и съхранение на въглерод. По подобен начин интензитетът на производство на електроенергия може да се превърне и в бъдещо конкурентно предимство. Norsk Hydro и ArcelorMittal произвеждат крайни продукти, които са силно енергоемки, и двете разработват източници на електроенергия с ниско или нулево съдържание на въглерод за използване в техните производствени процеси.

Ангажираността на клиентите също е важна. Нетни цели сред производителите на автомобили и други големи купувачи на метали включват техните доставчици, металообработващите и минните компании. От изследваните компании повече от една трета са заявили значителен брой клиенти със собствени цели за декарбонизация по веригата на стойността. По-специално производителите на метали ще установят, че или трябва да доставят нисковъглеродни метали, или рискуват да загубят клиенти.

Размерът също има значение. По-големите компании получават по-високи резултати от по-малките компании. Причината е доста проста: по-големите компании най-вероятно са по-способни да финансират дейности по декарбонизация, използвайки собствени ресурси или чрез достъпа си до финансиране на капиталовите пазари.

Съществува обаче важна подточка в размера на компанията. Да си голям помага. Но това, че сте диверсифицирани и продавате редица метали или сте интегриран и активен по цялата верига на стойността от добива на руди до производството на крайни метали, не го прави. Компаниите с най-висок резултат за всеки вид метал са силно фокусирани върху един продукт и един сегмент. Norsk Hydro произвежда само алуминий; ArcelorMittal получава 95% от приходите от производството на стомана; Codelco получава повече от 90% от приходите от добив на мед. Rio Tinto получава почти 60% от приходите си от желязна руда и още 20% от алуминий. Тясно фокусираните компании имат способността да усъвършенстват конкретни технологии и продукти и (при условие, че са с по-голям размер) да се отличават от конкуренцията.

Разнообразните компании могат да имат големи баланси благодарение на продажбата на много продукти на много пазари, но те също трябва да се адаптират към по-широк спектър от мерки, за да се декарбонизират. Единствено Anglo American, с приблизително равномерно разпределение на приходите между метали от платинената група, желязна руда и мед, се отличава сред най-добрите производители.

Минните компании имат най-широкия диапазон от резултати в изследването на BNEF. Тази широка гама дава на инвеститорите достатъчно информация, когато разглеждат ролята на минните компании в дълбоко декарбонизираното бъдеще: какво произвеждат, как го правят, с какви технологии и иновационни планове и накрая, с каква степен на ангажираност се подготвят за бъдещето.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка  Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността  Мадона разгорещи страстите по къса рокля

Мадона разгорещи страстите по къса рокля  Движението по софийския булевард "Васил Левски" е възстановено

Движението по софийския булевард "Васил Левски" е възстановено

Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0  Англия продължава да съсипва Испания в Шампионската лига

Англия продължава да съсипва Испания в Шампионската лига  6 от 6 за Арсенал в ШЛ! Нони Мадуеке вкара два пъти в Белгия

6 от 6 за Арсенал в ШЛ! Нони Мадуеке вкара два пъти в Белгия

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR