Вече е (почти) невъзможно да се защити веригата за доставка на литий от Китай

Глобалната индустрия трябва да свикне с идеята за Пекин като партньор, а не съперник

22 March 2024 | 21:00

Автор:

Дейвид Фиклинг

Редактор:

Даниел Николов

В свят, превзет от електрически превозни средства и батерии, които могат да подсигуряват някои комуналните услуги, би било хубаво да не разчитате на геополитически съперник за вашата най-важна суровина.

Това беше мисленето на лидери от развитите страни, които търсеха начини да защитят пазара на литий - лекият метал, който е от съществено значение за високоефективните акумулаторни захранвания - от Китай.

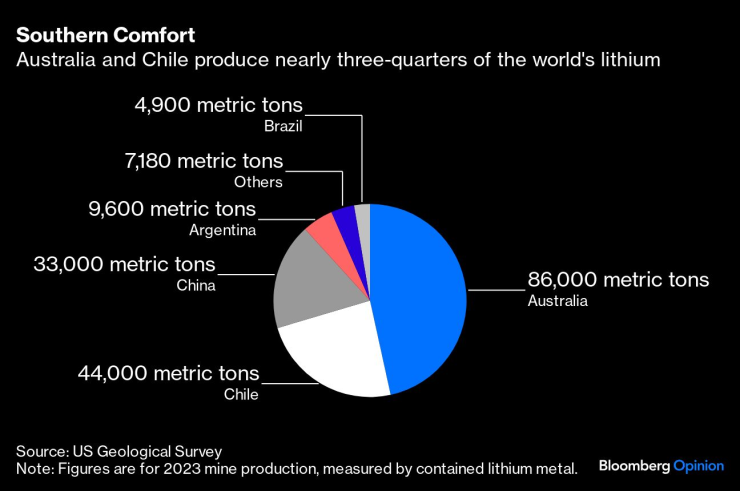

„Части от нашите ключови вериги за доставки, включително за чиста енергия, в момента са свръхконцентрирани в Китай“, каза министърът на финансите на САЩ Джанет Йелън по-рано този месец по време на посещение в Чили, където се намират най-големите резерви на литий. Втората класирана Австралия миналия май сключи договор със САЩ за осигуряване на надеждни доставки на такива критични минерали, като през октомври Канбера вложи 1,3 милиарда американски долара във финансов механизъм за подкрепа на износа.

Има само един проблем с всички тези планове: те идват с почти десетилетие твърде късно. Ако богатите демокрации искаха да изградят индустрия за чиста енергия, свободна от влиянието на Пекин, те трябваше да извадят чековите си книжки, когато миньорите и преработвателите бяха лишени от пари през 2010 г. Глобалната литиева индустрия е толкова преплетена с китайския капитал сега, че ще бъде невъзможно да се откъсне.

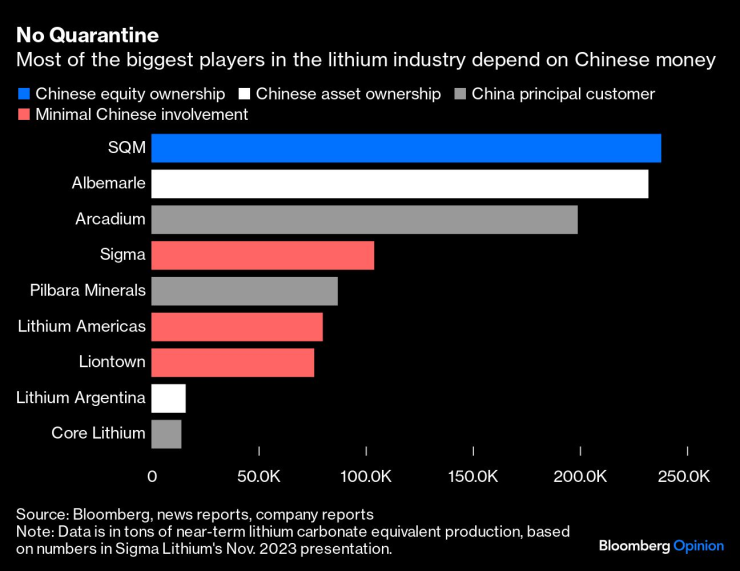

Вземете Albemarle Corp., добивната компания от Шарлот, Северна Каролина, чийто преработвателен завод Йелън посети по време на пътуването си до Чили. Най-важният ѝ актив е 49% дял в Greenbushes, яма в Западна Австралия, която е най-голямото находище на литиева руда в света. Мажоритарният контрол обаче в крайна сметка се държи повече от десетилетие от базираната в Чънду Tianqi Lithium Corp.

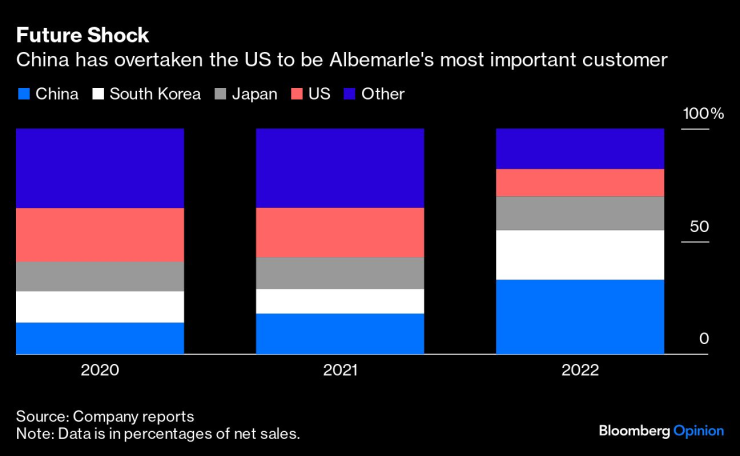

China Inc. не е просто важен партньор на Albemarle – тя е и жизненоважен клиент. Една трета от продукта на компанията отиде в страната през 2022 г., изпреварвайки САЩ за първи път. Pilbara Minerals Ltd., собственик на второто по големина находище в Австралия, е още по-зависима от връзката: споразуменията за изкупуване, подписани с Ganfeng Lithium Group Co. и две други китайски химически компании, гарантират, че ще могат да закупят почти всеки тон материал, който компанията произвежда за следващите няколко години, като това зависи само от темпото на плановете ѝ за разширяване.

В Чили, която идва след Австралия като вторият по големина производител на литий, китайските пари също са доминиращи. Подхранваното от дългове придобиване на Tianqi през последното десетилетие му остави почти една четвърт от акциите в SQM SA, която извлича литий от солени езера във високопланинските пустини на Чили. Самият Китай изостава от Австралия и Чили като третата най-голяма производителна нация, докато китайският капитал допринесе за издигането на Аржентина на четвърто място.

Дори в Канада китайските пари са от решаващо значение. От двете действащи мини в страната, едната е собственост на базираната в Пекин Sinomine Resource Group Co., докато другата бе собственост на китайския производител на батерии Contemporary Amperex Technology Co., докато спадът на цените не го доведе до период на фалит през 2021 г.

Добавете Зимбабве, където Zhejiang Huayou Cobalt Co. контролира единствения значителен рудник, и Бразилия, където според съобщенията Sigma Lithium Corp. е провела преговори за придобиване с базирания в Шънжън производител на електрически превозни средства BYD Co., и китайските пари са почти навсякъде по света, където се произвежда литий.

Не е трудно да се разбере защо Китай има решаващо предимство тук. Цените на лития са нестабилни и изпълнението на проектите може да отнеме години, така че инвеститорите трябва да бъдат изключително търпеливи, ако искат да заложат на значителна позиция. Парите, дадени на нервни акционери, търсещи бърза печалба, са пари, които не са налични за разработване на нови проекти - а инвеститорите в акции в некитайски производители на литий са взискателна група. Дивидентите, изплатени от Albemarle и SQM през седемте години до 2022 г., възлизат съответно на 21% и 77% от нетния доход. Акционерите в Tianqi и Ganfeng получиха съответно само 2,7% и 6,8%, оставяйки на ръководството много повече капитал за растеж.

Правителствените пари могат да направят истинска разлика. Австралийската Liontown Resources Ltd. се взира в бездната през последните шест месеца, след като офертата за придобиване от Albemarle беше провалена от местната милиардерка Джина Райнхарт и цените на лития се сринаха. Акциите скочиха с цели 18%, след като осигури заем от 550 милиона австралийски долара, за да започне ключовия си проект, включително финансиране от Канбера. Споразуменията за покупки, като тези, които General Motors Co. подписа с Lithium Americas Corp. и Tesla Inc. с Liontown, също могат да бъдат решаващи.

Това може да е достатъчно, за да се осигурят няколко кътчета от литиевата индустрия, които са свободни от китайско влияние, но мащабното производство ще трябва да бъде по-малко пуристично. Шест от 10 електрически превозни средства, продадени тази година, ще бъдат в Китай, според BloombergNEF. На фона на подобни цифри контролът на страната върху 80% от преработката на руда не изглежда особено прекомерен.

Ако развитите демокрации искат да си осигурят лития, от който се нуждаят, за да декарбонизират икономиките си, те ще трябва да се примирят с Пекин като не само съперник, но и партньор.

Дейвид Фиклинг е колумнист на Bloomberg, който се занимава с енергетика и суровини. Преди това е работил за Bloomberg News, Wall Street Journal и Financial Times.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години  Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана  Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR