Частните кредити получиха своите 15 минути слава

Годините на бума на директното кредитиране са зад нас. Банкерите и титаните на частния капитал може да въздъхнат с облекчение

17 March 2024 | 21:01

Автор:

Шули Рен

Редактор:

Георги Месробович

Точно както частните кредити се превръщат в самостоятелен клас активи, а къщите за дялово инвестиране намират нов източник на приходи, различен от основната им дейност, свързана с изкупуването, тази бързо развиваща се част от финансирането с ливъридж губи скорост.

Директното кредитиране е неговото върхово постижение. Кредитирането беше предоставено не само на по-малки компании, които имаха ограничен достъп до публичните пазари, но и за подкрепа на големи сделки за изкупуване, които в миналото разчитаха на банките да организират синдикирани заеми или емисии на облигации с висок рейтинг. Фирми като HPS Investment Partners Llc, отделена от JPMorgan Asset Management през 2016 г., бяха сред частните кредитори, които самостоятелно гарантираха кредити за милиарди долари. Миналата година фондовете за пряко кредитиране са управлявали над 550 млрд. долара, което е повече от 95 млрд. долара десетилетие по-рано, според PitchBook. Инвеститорите в тези фондове от своя страна са успели да получат 12% възвръщаемост.

Но условията, които доведоха до този огромен успех, вече отпадат. След като две години отстъпваха позиции на преките кредитори, инвестиционните банки, които са пазачи на публичните кредитни пазари, започват да нанасят удари.

Досега през тази година 21 компании са успели да рефинансират дълг на стойност 8,3 млрд. долара, който преди това е бил предоставен от частни кредитори чрез широко синдикирани заеми, сочат данните на PitchBook. Сред тях е Caliber Collision Inc., верига за ремонт на автомобили с рейтинг B, собственост на частната инвестиционна компания Hellman & Friedman Llc. Компанията погаси скъп дълг с втори залог през януари, като използва част от постъпленията в размер на 4 млрд. долара от продажбата на облигации и заеми.

Пазара на високорискови и високодоходни облигации в САЩ е активен отново

Банките възвръщат пазарния си дял и в областта на изкупуването с ливъридж. Миналия месец JPMorgan Chase & Co. договори дългова сделка на стойност 5 млрд. долара за покупката на технологичната компания за здравеопазване Cotiviti Inc. от KKR & Co.

С нарастването на увереността, че следващият ход на Федералния резерв ще бъде намаляване на лихвените проценти, премията, която частните кредитни фондове начисляват, ще трябва да се понижи, ако искат да останат в бизнеса. През тази година се наблюдава съживяване както на широкообхватните синдикирани кредити, така и на високодоходните облигации. За емитентите на кредити с рейтинг В или В+ общият спред - включително предварителните такси - спадна до 385 базисни точки през януари, което е най-ниското ниво от три години насам. В резултат на това окончателното ценообразуване, което JPMorgan направи за дълга на Cotiviti, беше затегнато до 3,25% над лихвения процент за обезпечено овърнайт финансиране, което представлява икономия от 2 процентни пункта в сравнение с това, което директните кредитори бяха предложили през декември.

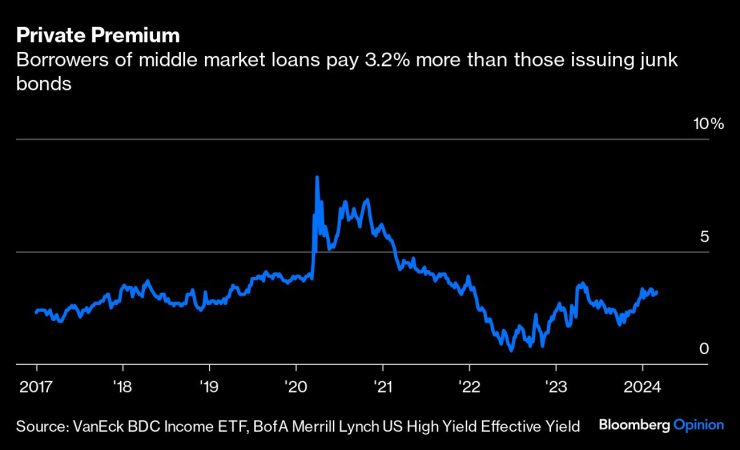

Кредитополучателите на заеми от средния пазар плащат с 3,2% повече от тези, които емитират високорискови и високодоходни облигации

Интересно е как ли се чувстват гигантите на частния капитал, които агресивно навлизат в кредитния сектор, по повод на това, че "златната гъска" губи своя блясък. Те се конкурират с банките, които се опитват да им отнемат бизнеса, но също така разчитат на обширните клиентски списъци на кредиторите, за да набират евтин капитал.

Засега тези мениджъри на алтернативни активи изглеждат спокойни пред лицето на отстъплението. За финансирането, обезпечено с активи, или за кредитирането, което е подкрепено от парични потоци, например от вземания по кредитни карти или лизинг на самолети, се говори като за следващо действие. Това е идеалният разказ: Тримата крале на частния капитал - Apollo Global Management Inc., Blackstone Inc. и KKR - са купили застрахователни компании или са придобили миноритарни дялове в тях в замяна на управлението на техните активи. Застрахователите, от своя страна, могат да се изкушат да се потопят в частното кредитиране. Но по този начин те изискват по-качествени активи. Такива промени вече се случват: През февруари Barclays Plc продаде дългове по кредитни карти на стойност около 1,1 млрд. долара на подразделението за кредити и застраховки на Blackstone.

В крайна сметка краят на бума на директното кредитиране не е непременно проклятие за фирмите за изкупуване. Разбира се, те губят инерция в един нов бизнес, но тази тенденция съвпада и с възстановяването на пазарите на публични кредити. Тъй като частните капиталови дружества се намират в "огромно изоставане" от непродадени инвестиции, неспособни да продадат своите портфейлни компании, защото първичните публични предлагания остават анемични, те трябва да получат пари по някакъв начин. Доста от тях, включително контролиращият акционер на Caliber Collision Hellman & Friedman, извършват така наречените сделки за рекапитализация чрез дивиденти. Те набират евтин публичен дълг и използват парите, за да си осигурят специални плащания.

След като силната вълна от частни кредити отслабва, инвестиционните банкери въздъхват с облекчение. Но и фирмите за дялово инвестиране може да не са доволни.

Шули Рен е колумнист на Bloomberg, който се занимава с азиатските пазари. Бивш инвестиционен банкер, тя е била пазарен репортер в Barron's. Притежава чартърната програма CFA.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Нов прокурор, който да разследва главния и заместниците му, ще бъде избран днес

Нов прокурор, който да разследва главния и заместниците му, ще бъде избран днес  Очаква се днес парламентът да гласува оставката на правителството

Очаква се днес парламентът да гласува оставката на правителството  Украинските войници не виждат голяма надежда за мир, ще се бият ли докрай?

Украинските войници не виждат голяма надежда за мир, ще се бият ли докрай?  Времето днес: Облачно и ветровито

Времето днес: Облачно и ветровито

В битката за титлата: Левски готви големи промени

В битката за титлата: Левски готви големи промени  Готви се нещо голямо: Стойчо Младенов на среща с ЦСКА

Готви се нещо голямо: Стойчо Младенов на среща с ЦСКА  Кирил Десподов с много силни думи за Лудогорец

Кирил Десподов с много силни думи за Лудогорец  Всички резултати в ЛК: Палачът на Левски с нов погром в Европа

Всички резултати в ЛК: Палачът на Левски с нов погром в Европа

Защо употребяваното BMW E90 е по-умно, отколкото си мислите

Защо употребяваното BMW E90 е по-умно, отколкото си мислите  Какви са плюсовете и минусите на торсионната греда

Какви са плюсовете и минусите на торсионната греда  Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR