Как икономическата болка на Китай ще помогне на Фед

Китай - някогашният неудържим двигател - сега има проблеми, които не изглеждат преходни. Това е болезнено за него, но не е толкова лошо за всички останали

25 February 2024 | 10:00

Автор:

Даниел Мос

Редактор:

Галина Маринова

Твърде рано е да губим вяра в голямата идея, която движи пазарите от декември насам: инфлацията е ранена, може би смъртоносно, и следващото движение на лихвените проценти ще бъде надолу. Ако се колебаете, откъснете се от четенето на данните за потребителските цени в САЩ, от разсъжденията дали ястребите имат предимство в Европа или от повтарянето на първата пресконференция на шефа на Резервната банка на Австралия. Трябва да погледнете какво се случва в Китай.

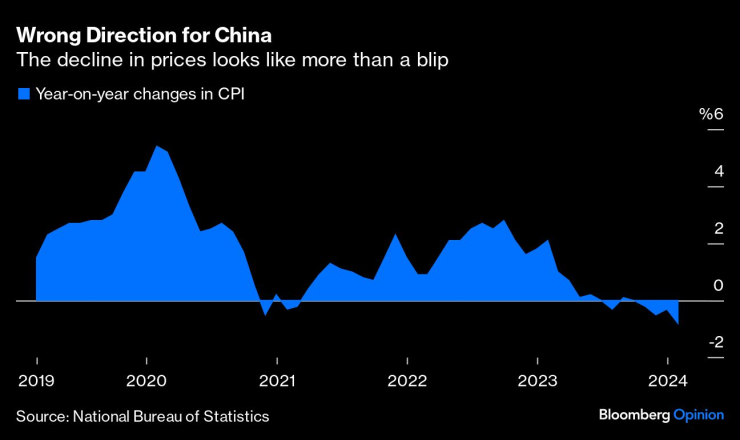

Най-голямата икономика в Азия, която не отдавна беше смятана за претендент да измести САЩ, преживява труден период. Растежът е затруднен след пандемията, чуждестранните инвестиции намаляват, а компаниите за недвижими имоти фалират. Но най-вредното развитие е дефлацията. Когато през юли потребителските цени отбелязаха малък спад, той беше възприет като незначителен. В действителност тя не е отшумяла и през януари бе отчетен най-големият спад от 2009 г. насам.

Рискът е, че трейдърите са толкова фокусирани върху председателя на Федералния резерв Джером Пауъл, че отхвърлят това, с което се бори Пан Гуншън, неговият колега в Пекин. Това би било грешка. Колкото по-дълго Китай се въздържа от значими усилия за спиране на дефлацията, толкова по-голям е рискът тя да се затвърди - и да бъде избегната още по-трудно. Икономистите на Citigroup Inc. бяха прозорливи, когато през май предупредиха за "капана на доверието".

Отварянето на китайската икономика, включването ѝ в световния трудов пазар и в Световната търговска организация се считат за основополагащи събития. Те бяха от решаващо значение за режима на ниска инфлация, който преобладаваше почти навсякъде през десетилетията преди Covid. Китай може отново да се окаже ключов - този път в сянка. Той ще спомогне за понижаване на инфлацията от нивата, от които властите по света остават не особено ентусиазирани, въпреки ясно изразеното отстъпление от средата на 2022 г. насам.

Грешна посока за Китай. Спадът на цените изглежда като нещо повече от едно проблясване

Вероятно битката е спечелена. Длъжностните лица просто не искат да мислите така. Малкият шанс да сгрешат е достатъчен, за да ги убеди да изчакат. Изглежда, че юни е по-вероятното начало на глобалния цикъл за Фед, отколкото март, за който отговорните лица така и не дадоха сериозни признаци, че го предпочитат, но който се превърна в ранен избор в средите на инвеститорите.

Понякога централните банки изглежда дори търсят извинения да не намаляват лихвите. Няколко председатели на Фед предположиха наскоро, че искат да видят по-широкообхватно намаляване на инфлацията, а не само продължаване на забавянето. Резервната банка на Австралия е предпазлива до известна степен: "Управителният съвет не е включил по-нататъшно увеличение на лихвените проценти, но и не го е изключил", заяви управителят Мишел Бълок пред законодателите. Ако официалните лица търсят нови причини да се въздържат от облекчаване, те няма да ги намерят в Китай.

Пауъл заяви пред "60 минути", че е малко вероятно трудностите на Китай да окажат голямо влияние върху САЩ. Той е прав, че намаляването на търсенето или фалитът на строителните предприемачи там няма да доведе до внезапно прекратяване на американския растеж или до срив на финансовата система по начина, по който фалитът на Русия през 1998 г. застраши Wall Street. Дефлацията може да бъде бавно избухване, нещо по-незабележимо. Това не означава, че тя ще остане без последствия.

Краят на бума на недвижимите имоти в Китай ще има сериозни последици за цените на суровините. "След присъединяването си към СТО през 2001 г. Китай постоянно оказва натиск за намаляване на световните цени на промишлените стоки, като същевременно е огромна инфлационна сила за суровините, които подхранват изграждането на имоти и промишлени мощности", написа миналата седмица Томас Гейтли, старши анализатор в Gavekal Dragonomics. "След като историческият бум на жилищното строителство явно е приключил, правителството залага на разширяването на производството, за да стимулира бъдещия растеж."

Пауъл може би е бил твърде пренебрежителен към трудностите на Китай. Тъй като американската икономика не се поддава на прогнозите за рецесия, той може да си позволи да бъде такъв. Единственото, което той не иска да прави, е да изглежда твърде съпричастен или още по-лошо - да определя политиката на САЩ въз основа на трудните времена на икономическия си съперник.

Някогашният неудържим двигател сега има проблеми, които не изглеждат преходни. Това е болезнено за Китай, но не е толкова лошо за всички останали.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Българският млад човек не работи и не желае да работи, той е социален паразит

Българският млад човек не работи и не желае да работи, той е социален паразит  Липсата на приет бюджет не застрашава влизането на България в еврозоната

Липсата на приет бюджет не застрашава влизането на България в еврозоната  Коледата ще е по-скъпа за румънцити, а подаръците - по-скромни

Коледата ще е по-скъпа за румънцити, а подаръците - по-скромни  След приемането на еврото: Плащането с карта или ПОС‑терминал е най-надеждно

След приемането на еврото: Плащането с карта или ПОС‑терминал е най-надеждно

100 години не са достатъчни за Дик Ван Дайк, иска да живее още

100 години не са достатъчни за Дик Ван Дайк, иска да живее още  Съдят Тръмп заради бляскавата му бална зала

Съдят Тръмп заради бляскавата му бална зала  Как работодателите ни следят?

Как работодателите ни следят?  Весела Лечева: БОК е една от пленените институции в страната

Весела Лечева: БОК е една от пленените институции в страната

Лоша новина за Челси

Лоша новина за Челси  НА ЖИВО: ЦСКА - Локомотив София (Съставите)

НА ЖИВО: ЦСКА - Локомотив София (Съставите)  В Индия са сериозно притеснени заради Лео Меси

В Индия са сериозно притеснени заради Лео Меси  Звезда напуска Реал Мадрид, ясно е в кой колос отива

Звезда напуска Реал Мадрид, ясно е в кой колос отива

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR