В Индия вътрешните лица на компаниите се освобождават от акциите си с главоломна скорост, продавайки 12 млрд. долара през първите 10 месеца на годината. Според основните правила на инвестирането това е предупредителен знак, че пазарът е надценен.

До известна степен такъв е случаят в Индия, където акциите се търгуват със 17% премия спрямо тези в останалата част на света. Но в тази ситуация има и едно предимство, което е толкова силно, че според мнозина на пазара надделява над традиционните мечи сигнали. Намалявайки дяловете си в компаниите, които са основали или управляват, вътрешните лица създават пространство за местните и чуждестранните институционални инвеститори да натрупат значителни позиции, каквито дълго време не са могли да изградят.

Почти половината от всички публично търгувани акции са били скрити от вътрешни лица в момент, когато инвеститорите са започнали да гледат на Индия като на рядък източник на бърз растеж в световната икономика. Тези продажби, както се твърди, ще подтикнат мениджърите на активи да налеят повече пари в пазара на стойност 3,7 трилиона долара, подкрепяйки ралито, което неотдавна издигна акциите в страната до рекорд.

„Проблемът е по-скоро в свободното предлагане на акции, отколкото в предлагането на пари“, казва Ананд Радхакришнан, който управлява капиталови активи на стойност 3,6 млрд. долара във Franklin Templeton India. „Пазарът на Индия трябва да стане по-дълбок и по-широк по отношение на способността му да обработва големи потоци. Тази 50% собственост на промоутърите трябва да се намали“, посочи той, визирайки тези, които контролират компаниите.

Продажбите нa дялове надхвърлят 12 милиарда долара през 2023 г.

Има признаци, че това се случва.

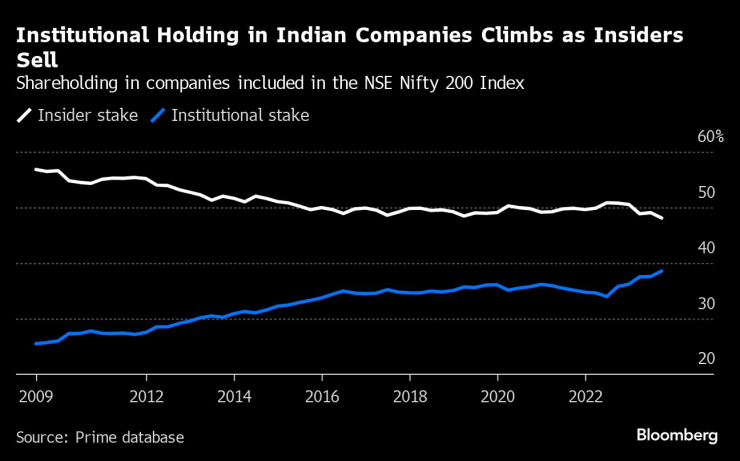

По данни на Prime Database в края на септември делът на учредителите в индекса NSE Nifty 200 е спаднал от 50,5% на 31 декември до 48,1%, което е най-ниското регистрирано равнище. Част от спада бе предизвикана от продажбите на акции от дружества на семейство Адани, след като през януари Hindenburg Research представи доклад, в който изрази опасения относно залагането на акции от основателите срещу дълг.

Собствеността на местните институции, включително взаимните фондове, през периода се покачи до рекордните 17,5% от 16,3%, докато делът на чуждестранните фондове нарасна от 19,9% на 21,1% - най-високата стойност от две години насам, сочат данните.

Вътрешните инвеститори погълнаха по-голямата част от продажбите на стойност 1 трилион рупии (12 млрд. долара), които са най-високите от поне шест години насам. Само собствениците на Adani Group са продали активи на стойност 393 млрд. рупии, по данни на Prime Database, което е дало възможност на глобални фондове като GQG Partners LLC и Qatar Investment Authority да инвестират милиарди долари в различни фирми от групата.

През август Twin Star Holdings Ltd., подразделение на базираната в Лондон Vedanta Resources Ltd., продаде акции на стойност 39,83 млрд. рупии в листваната в Мумбай Vedanta Ltd. като част от набирането на средства от страна на миньорската компания на милиардера Анил Агарвал за изплащане на облигации в долари на стойност около 3 млрд. долара, чийто падеж настъпва през следващите две години.

Според анализаторите процъфтяването на фондовите пазари и в някои случаи необходимостта от изплащане на заеми, обезпечени със залог на акции, може да подтикне учредителите към по-нататъшни продажби. Според последните данни, събрани от Bloomberg, досега през 2023 г. чуждестранните инвеститори са вложили над 12 млрд. долара в индийски акции - най-много в развиваща се Азия.

Покупките от местни фондове и застрахователи надхвърлиха 18 млрд. долара, задвижвани от повтарящия се прилив на парични средства от спестителите.

„Сегашните плаващи акции не са достатъчни, за да задоволят инвеститорите, които искат да вложат пари в дългосрочен план“, заяви Шрикант Чухан, ръководител на отдела за капиталови проучвания в Kotak Securities в Мумбай. „Активността по разводняване на коловете ще се увеличи, което е добре за състоянието на пазара.“

Проблемът е, че силният стремеж към контрол означава, че управлението и собствеността в индийските фирми често се преплитат. Макар че това оставя на основателите голяма част от кожата в играта, големите дялове ограничават дълбочината и ликвидността на пазара, особено при акциите с малка и средна капитализация.

Дори в някои от най-големите индийски компании, включително софтуерния гигант Tata Consultancy Services Ltd. и водещата компания Adani Group, дяловете на собствениците са близо до прага от 75%, който е максимално допустимият според правилата. За сравнение, делът на акциите, които не се държат от собствениците на развитите пазари, средно надхвърля 80%, според стратега на Bloomberg Intelligence Нитин Чандука.

Притежание на акции в дружества, включени в индекса NSE nifty 200

Все пак „мнението, че в Индия ликвидността е свързана с няколко големи компании, се променя“, коментира Рахи Прасад, инвестиционен мениджър в Alder Capital. „Сега пазарът е много по-обширен.“

Анализаторите се надяват, че нарастващата тежест на Индия в световните борсови индекси ще доведе до благоприятен цикъл, който в крайна сметка ще насърчи основателите да разводняват. Според Morgan Stanley през следващите пет години страната ще изпревари Китай в индекса MSCI Asia Pacific.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Ищар ще бъде голямата звезда на новогодишния концерт във Варна тази година

Ищар ще бъде голямата звезда на новогодишния концерт във Варна тази година  Въпреки протестите: ГЕРБ–СДС остава първа политическа сила

Въпреки протестите: ГЕРБ–СДС остава първа политическа сила  Близо 7 хил. семейни фирми функционират във Варненско през 2024 г.

Близо 7 хил. семейни фирми функционират във Варненско през 2024 г.  Арестуваха клиент, останал измамен от проститутка във Варна

Арестуваха клиент, останал измамен от проститутка във Варна

Сенсей Петко Чирпанлиев е треньор на година: Загубите учат повече от победите

Сенсей Петко Чирпанлиев е треньор на година: Загубите учат повече от победите  Кирил Добрев към Денков: Политически шарлатани ме карат да свалим правителство

Кирил Добрев към Денков: Политически шарлатани ме карат да свалим правителство  Трима мигранти се удавиха в река Сава в Хърватия

Трима мигранти се удавиха в река Сава в Хърватия  Кели Озбърн бясна на хората, които критикуват отслабването ѝ

Кели Озбърн бясна на хората, които критикуват отслабването ѝ

ЦСКА обяви много хубава новина за феновете си

ЦСКА обяви много хубава новина за феновете си  Левски залага на нарочени за гонене

Левски залага на нарочени за гонене  ВИДЕО: Барселона – Айнтрахт Франкфурт

ВИДЕО: Барселона – Айнтрахт Франкфурт  ВИДЕО: Интер – Ливърпул

ВИДЕО: Интер – Ливърпул

Индустрията навлиза в нова ера на еднакви модели от водещи марки

Индустрията навлиза в нова ера на еднакви модели от водещи марки  Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%  Какви са слабите места на дизеловия Mercedes-Benz OM651

Какви са слабите места на дизеловия Mercedes-Benz OM651  ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро

ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR