Банките в Индия печелят 64 милиарда долара от безплатна услуга

Все повече индийски граждани прибягват към дигитални плащания и различни видове транзакции. Повечето такива транзакции не струват нищо, но стимулират голяма част от други сектори, като например използването на кредитни карти.

6 October 2023 | 16:53

Автор:

Анди Мукерджи

Редактор:

Георги Месробович

Само за един месец в повече от 6 милиарда отделни случая звъненето на касите в Индия беше заменено с аудио потвърждение на дигитална трансакция. Като добавим и случаите, в които хората плащат един на друг, а не на търговците, най-многолюдната страна в света е осъществила над 10 милиарда безкешови трансакции през август. Всички те са били онлайн, мигновени.... и не са стрували нищо.

Поне повечето от тях не са стрували нищо. От април насам клиентите, които ползват портфейли на мобилните си телефони, за да плащат сметки за над 2000 рупии (24 долара), може да се наложи да поемат част от таксата от 1,1%, но само ако сканират кода за бърз отговор на друга платформа. Тази такса отива от търговеца към неговия доставчик на QR код – PhonePe, собственост на Walmart Inc., или местният Paytm – за свързване с Google Pay на Alphabet Inc. Но унифицираният интерфейс за плащания – общ протокол, чрез който хората могат да изпращат и получават пари по сметки в различни банки – остава безплатен за употреба.

Банките се опитват да налагат някои разходи на потребителите, които извършват множество плащания , а правителството им отпуска средства, за да насърчават онлайн трансакциите с ниска стойност и да предоставят официални кредити на групи в неравностойно положение, като например уличните търговци. Въпреки това много от кредиторите се оплакват, че са принудени да наблюдават надигащата се вълна от онлайн плащания отстрани, вместо да им бъде позволено да я яхнат. Как без мотива за печалба Индия ще поддържа индустрия, която, тръгнала от нищото преди седем години, е достигнала стойност на операциите от близо 2 трилиона долара годишно?

Оказва се, че тези опасения са преувеличени. Според последното глобално проучване на McKinsey & Co., дори и при наличието на безплатна обществена услуга, приходите от плащания в Индия са нараснали до 64 милиарда долара, отстъпвайки само на Китай, САЩ и Бразилия и съперничейки на Япония. Нарастващата вълна от онлайн трансакции доведе до рязък ръст на дигиталната търговия. Това от своя страна се отрази благоприятно и на други сектори: Използването на кредитни карти също се е увеличило.

Липсата на мотив за печалба също не потиска иновациите. Нови инициативи, като например предварително одобрени кредитни линии, ще допълнят първоначалния протокол, който позволяваше на клиентите да теглят само от банкови сметки или портфейли, за да платят на някого. От миналата година е разрешено да се свързват и кредитни карти – но само ако са в индийската мрежа RuPay. Vica Inc. и Mastercard Inc., които се гневят срещу липсата на равнопоставеност в страната, биха искали да бъдат включени.

Историята е различна от тази на други успешни платежни системи. Докато McKinsey очаква незабавните плащания, водени от платформата Pix, да представляват половината от ръста на приходите от плащанията в Бразилия от транзакции до 2027 г., сравнимата цифра за Индия може да не е дори 10%.

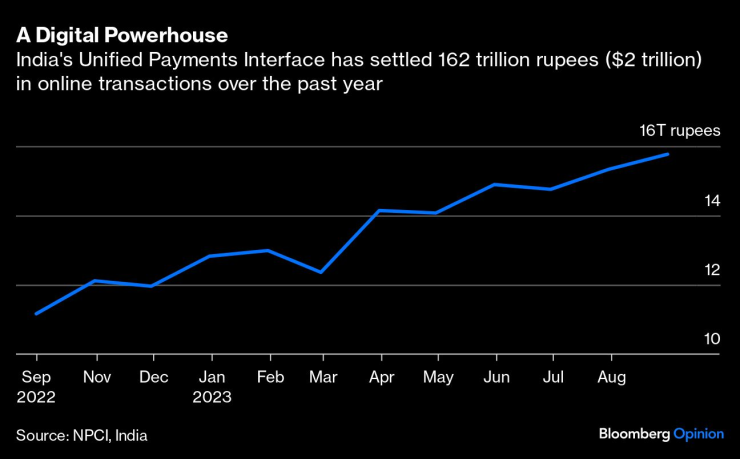

Гигант в дигиталните плащания / За миналата година са се извършили онлайн трансакции на стойност 162 трилиона рупии (2 трилиона долара) чрез Indian's United Payment Interface

Печалбата на Индия от плащанията ще се увеличи дори само заради големия обем. Една пета от 620-те милиарда трансакции в страната през миналата година са били дигитални. До 2027 г. цифрата ще нарасне до 765 милиарда, а почти две от всеки три от тези обмени ще бъдае онлайн. Гъвкавите финтех фирми ще търсят агресивно всеки нов път, открит от технологиите или регулаторните промени. Въпреки това „ за банките има достатъчно пространство да преследват различни методи в зависимост от техните специфични основни компетенции и стратегически приоритети“, отбелязва консултантската фирма.

Първоначално банките не желаеха да популяризират споделената мрежа, опасявайки се, че тя ще попречи на използването на техните собствени приложения. Тези опасения не бяха неоснователни, макар че в процеса на загуба на своята крепостна стена кредиторите спечелиха достът до четвъртия по големина фонд от приходи от плащания в света. И това е само началото. От таксите по картите до приходите от лихви по кредитни линии, могат да възникнат нови възможности и от подобни дейности. През първите два месеца на миналото тримесечие Paytm е разпределила 1,3 милиарда долара под формата на заеми на платформата си от името на кредитори, което представлява скок от 137% спрямо година по-рано.

Протоколът за незабавни плащания може да е станал изключително популярен, но е разкрил само малка част от своя потенциал. Индийската национална платежна корпорация, оператор на мрежата, го въвежда в световен мащаб. От Париж до Сингапур и Дубай ще има много такси и комисионни за обмяна на валута, които ще се печелят, когато индийските туристи използват своите портфейли в рупии – финансирани с кредитни линии от местни кредитори – в магазини в чужбина.

За индийските банки, които превърнаха безплатна услуга в катализатор на миналогодишния 38% ръст на приходите, е логично да не нарушават статуквото. Може да се спечели много от една позната, бърза и безплатна система за онлайн разплащания.

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

Българският млад човек не работи и не желае да работи, той е социален паразит

Българският млад човек не работи и не желае да работи, той е социален паразит  Липсата на приет бюджет не застрашава влизането на България в еврозоната

Липсата на приет бюджет не застрашава влизането на България в еврозоната  Коледата ще е по-скъпа за румънцити, а подаръците - по-скромни

Коледата ще е по-скъпа за румънцити, а подаръците - по-скромни  След приемането на еврото: Плащането с карта или ПОС‑терминал е най-надеждно

След приемането на еврото: Плащането с карта или ПОС‑терминал е най-надеждно

13-годишната дъщеря на Бионсе – Блу Айви – е нейна по-млада версия

13-годишната дъщеря на Бионсе – Блу Айви – е нейна по-млада версия  Замерваха Станислав Балабанов с яйца ВИДЕО

Замерваха Станислав Балабанов с яйца ВИДЕО  100 години не са достатъчни за Дик Ван Дайк, иска да живее още

100 години не са достатъчни за Дик Ван Дайк, иска да живее още  Съдят Тръмп заради бляскавата му бална зала

Съдят Тръмп заради бляскавата му бална зала

Лоша новина за Челси

Лоша новина за Челси  НА ЖИВО: ЦСКА - Локомотив София 0:0

НА ЖИВО: ЦСКА - Локомотив София 0:0  В Индия са сериозно притеснени заради Лео Меси

В Индия са сериозно притеснени заради Лео Меси  Звезда напуска Реал Мадрид, ясно е в кой колос отива

Звезда напуска Реал Мадрид, ясно е в кой колос отива

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR