Европейската нефтохимическа индустрия се запътва към ешафода

Производителите в региона внасят градивните елементи за производството на пластмаса от чужбина, тъй като цените на енергията правят местното производство твърде скъпо

21 November 2023 | 07:51

Обновен:

21 November 2023 | 19:09

Автор:

Хавиер Блас

Редактор:

Даниел Николов

Последният път, когато европейските нефтохимически заводи преработваха толкова малко от любимата си суровина, шведската ABBA беше най-популярната група на континента, а падането на Сайгон бе отбелязало края на войната във Виетнам. Беше 1975 г. и регионът все още ближеше раните си след първата петролна криза. Близо половин век по-късно индустрията умира.

Би било грешка да тълкуваме това като триумф в борбата с пластмасата. Европа продължава да консумира ненаситни количества пяна, бои, смоли и всякакъв друг продукт, произвеждан от нефтохимическите фабрики. Това е просто замяна на местното производство с вносни неща.

Нефтохимикалите по своята същност са енергоемки. В Европа природният газ е около пет пъти по-скъп от този в САЩ. В момента е по-евтино да купите етилен, градивен елемент за пластмаси, в Тексас и да го изпратите през Атлантическия океан за по-нататъшна обработка в Европа, отколкото да го произвеждате у дома. И точно това ми казват нефтохимическите компании, че правят. Нетният резултат е загуба на икономическа активност в Европа, ерозия на търговския баланс на блока при химическите продукти и в крайна сметка загуба на работни места и енергийна сигурност.

Първо, малко контекст. Средно един европеец консумира около 150 килограма пластмаса годишно, повече от два пъти повече от средното за света от 60 килограма, според Европейската агенция по околна среда. Пластмасите са навсякъде – от опаковки за храни до строителни материали, от мобилни телефони до дрехи.

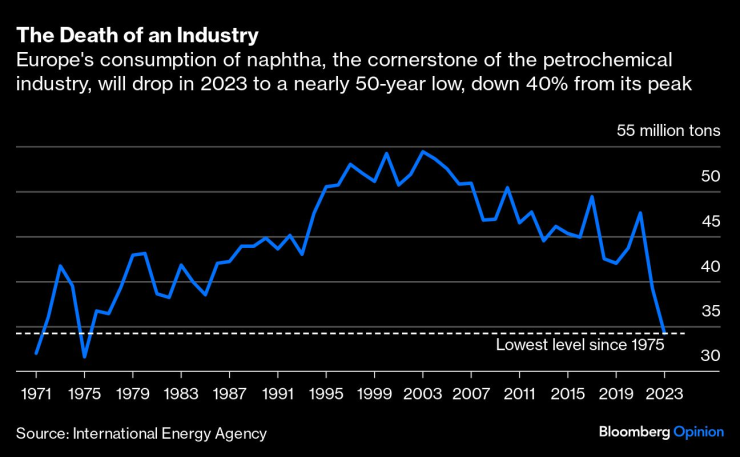

След това - данните. Нефтохимическата промишленост работи предимно с две суровини: природен газ и нафта, като последната е страничен продукт от рафинирането на петрол, подобен в някои отношения на бензина. Според Международната агенция по енергетика потреблението на нафта в Европа ще спадне тази година до 48-годишно дъно от 34,2 милиона метрични тона. Използването е намаляло с 18,5% спрямо нивата преди Covid-19 и почти 40% под най-високото ниво за всички времена, поставено преди две десетилетия.

При толкова ниска преработка, работните коне на индустрията, наречени парни крекери, където нафтата и газът се трансформират в химически градивни елементи, работят с неикономични темпове. Поради огромните си фиксирани разходи, компаниите обикновено използват своите парни крекери възможно най-близо до капацитета им през цялата година. Всичко под 90% е източник на безпокойство; 85% е лошо, а 80% се смятат за катастрофални. През последните тримесечия обаче те са работили на между 65% и 75% от капацитета си - на много сериозна загуба.

Насаме ръководителите на индустрията казват, че могат да губят пари само толкова дълго време - така че затварянето изглежда сигурно през 2024 г. Използвайки по-дипломатичен език, МАЕ каза миналата седмица, че „е все по-трудно да се види как нефтохимическата индустрия на континента може да възстанови предишната си сила.” Прекарах последните няколко седмици в разговори с ръководители на индустрията и отговорът, който те дадоха, е „няма да може — точка“.

Европейските компании се адаптират съответно. Когато BASF SE, компанията, синоним на нефтохимикали в Европа, се срещна с инвеститори преди няколко седмици, нейните ръководители искаха да говорят за всичко друго, но не и за своята база. Вижте тяхната слайд презентация и на първо място е изграждането на нова фабрика в Китай, с цена от 10 милиарда долара. „Строителните дейности се засилиха, като в момента повече от 15 000 строителни работници са на място всеки ден“, пише в слайдовете.

В европейските химически компании делът на разходите за нови проекти в Азия е скочил с около 50% през последното десетилетие и половина, според оценки на Jefferies Financial Group Inc.

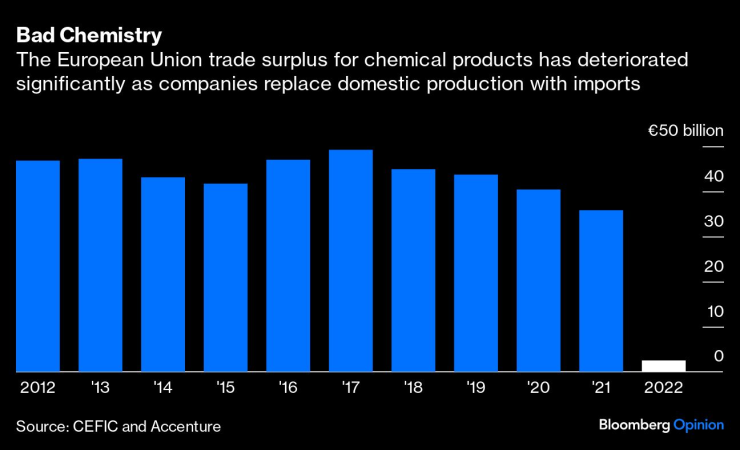

Как това се отразява на икономиката? Преди пандемията химическият търговски баланс на Европа с останалия свят обикновено беше в плюс в размер на 40 милиарда долара. Миналата година излишъкът се сви до едва 2,5 милиарда долара. Въпреки че има вероятност да се възстанови донякъде през 2023 г., перспективите за 2024 г. са мрачни.

Ако европейските политици са притеснени, те го крият добре. Няма признаци на тревога в Брюксел, Берлин, Мадрид или Лондон. Може би човек може да забележи някои признаци на безпокойство в Париж, но това е всичко. В момента много европейски нации са заети да се опитват да спасят офшорната вятърна индустрия - но какво да кажем за нефтохимическите компании, произвеждащи смоли и пластмаси, използвани за производството на лопатките за ветрогенераторите?

Европа загуби други индустрии в Азия. Стоманата, текстилът и корабостроенето се преместват на изток. Този път конкуренцията не е само Китай, но и САЩ, благодарение на изобилието от въглеводороди там. Вътрешното производство на въглеводороди при президента Джо Байдън процъфтява.

Индустриалните и енергийните политики имат значение. Ако Европа иска да запази част от старата си индустриална мощ, политиците трябва публично да подкрепят нефтохимическата промишленост – дори ако тя не е популярна сред избирателите, загрижени за климата. Самата индустрия също има какво да промени. Необходима е спешна консолидация. В момента има твърде много компании — и главни изпълнителни директори — на тон произведена пластмаса. Намаляването на разходите трябва да започне отгоре.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Откриват нови работни места в общинския дом за възрастни хора във Варна

Откриват нови работни места в общинския дом за възрастни хора във Варна  Гонзо с голямо дарение за Любо Пенев

Гонзо с голямо дарение за Любо Пенев  ЕС е напът да отмени забраната за продажбата на нови автомобили с двигатели с вътрешно горене

ЕС е напът да отмени забраната за продажбата на нови автомобили с двигатели с вътрешно горене  Канят варненци на Коледно карнавално бягане с награди

Канят варненци на Коледно карнавално бягане с награди

Зеленски посети фронтовия град Купянск

Зеленски посети фронтовия град Купянск  Отлагат изтеглянето на танкера "Кайрос", изоставен край Ахтопол

Отлагат изтеглянето на танкера "Кайрос", изоставен край Ахтопол  Феноменът Tash Sultana идва за първи път у нас

Феноменът Tash Sultana идва за първи път у нас  Марк Рюте: Европа е следващата цел на Путин

Марк Рюте: Европа е следващата цел на Путин

Половината сума за лечението на Любо Пенев е събрана

Половината сума за лечението на Любо Пенев е събрана  Милена Тодорова на крачка от Топ 10 в спринта в Хохфилцен

Милена Тодорова на крачка от Топ 10 в спринта в Хохфилцен  Фетел и Верстапен? Ред Бул ринеше титли заради Хелмут Марко

Фетел и Верстапен? Ред Бул ринеше титли заради Хелмут Марко  Голямо сърце: И Гонзо дари пари за лечението на Любо Пенев

Голямо сърце: И Гонзо дари пари за лечението на Любо Пенев

Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана  Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR