Коя е най-важната цена в световната икономика? Цената на петрола? Цената на полупроводниците? Цената на хамбургерите? По-важна от всичко това е цената на парите. Повече от три десетилетия тя падаше. Сега върви нагоре. Попитайте повечето хора как се определя цената на парите и те ще кажат "централните банки". Вярно е, че когато става дума за директен контрол върху лихвените проценти в САЩ, Федералният резерв решава. Но има по-дълбока логика. В основата си цената на парите - както цената на всичко останало - отразява баланса на търсенето и предлагането. По-голямото предлагане на спестявания тласка лихвите надолу. По-голямото търсене на инвестиции ги тласка нагоре.

За икономистите цената на парите, която балансира спестяванията и инвестициите, като същевременно поддържа инфлацията стабилна, има друго име: „естествен лихвен процент“. За да разберете защо тази концепция е централна за правенето на политики, представете си какво би се случило, ако Фед определи разходите по заеми доста под естествената лихва. С твърде евтини пари ще има твърде много инвестиции, няма да има достатъчно спестявания и икономиката ще прегрее, което ще доведе до спираловидна инфлация. Обръщайки това с главата надолу, ако Фед определи разходите по заеми над естествената лихва, ще има твърде много спестявания, няма да има достатъчно инвестиции и икономиката ще се охлади, което ще доведе до нарастваща безработица.

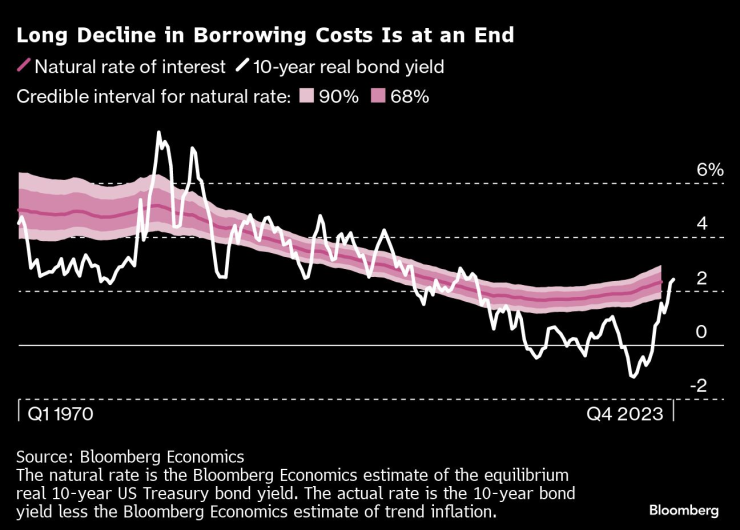

Повече от три десетилетия разходите по заеми в САЩ намаляваха. По наши оценки и с коригиране на инфлацията, естественият лихвен процент за 10-годишни държавни облигации на САЩ е спаднал от малко повече от 5% през 1980 г. до малко по-малко от 2% през последното десетилетие.

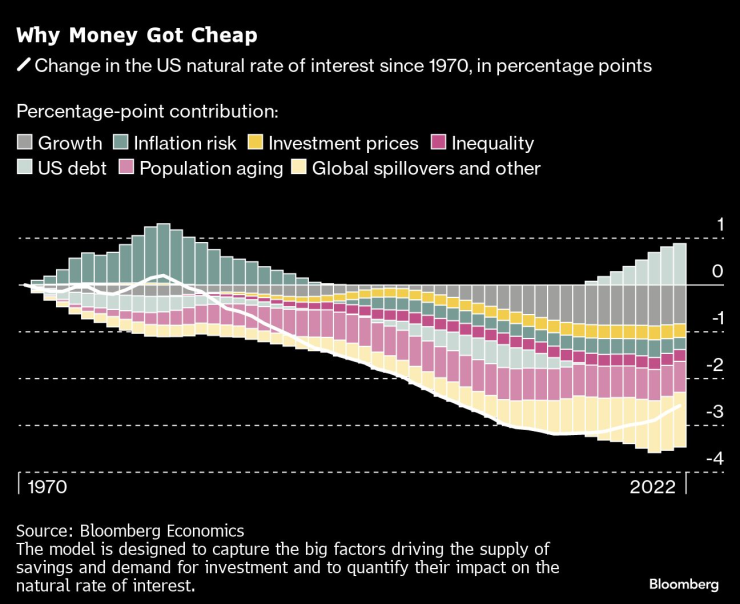

За да разберем какво е накарало лихвените проценти да се понижат и да прогнозираме накъде може да отиде естественият процент в бъдеще, ние изградихме модел на големите фактори, движещи предлагането на спестявания и търсенето на инвестиции. Нашият набор от данни обхваща половин век и 12 напреднали икономики, дълбоко вплетени в световната финансова система. Резултатите показват, че една от най-важните причини за спада на естествения процент е по-слабият растеж. През 60-те и 70-те години нарастващата работна сила и бързото повишаване на производителността означават, че средният годишен растеж на брутния вътрешен продукт е близо 4%. Силният растеж създаде мощен стимул за инвестиране - повишавайки цената на парите.

До 2000-те тези сили се изчерпаха. След световната финансова криза от 2007-08 г. средният годишен растеж на БВП спадна до около 2%. Една по-бавна икономика означаваше, че привлекателността на инвестициите за бъдещето е по-слаба - цената на парите се понижава.

Промяната на демографията допринесе и по друг начин. От 80-те години на миналия век, когато поколението на бейби бума започна да заделя повече пари за пенсиониране, предлагането на спестявания се покачи - добавяйки по-голям натиск за намаляване на естествения процент.

Други фактори също допринесоха. От страна на спестяванията в уравнението, китайската икономика растеше бързо, спестявайки много и насочвайки тези спестявания в държавни облигации на САЩ. А в САЩ неравенството в доходите се увеличи - хората с високи доходи заделяха по-голям дял от доходите си, което допълнително увеличи предлагането на спестявания.

От гледна точка на инвестициите, компютрите станаха по-евтини и по-мощни, което означава, че компаниите не трябваше да харчат толкова много за надграждане на технологията си - намалявайки инвестиционното търсене и намалявайки естествения процент.

За икономиката на САЩ този спад в цената на парите имаше дълбоки последици. Изгодните разходи за заеми означаваха, че домакинствата можеха да поемат по-големи ипотеки. В началото на 2000-те много отхапаха повече, отколкото можеха да сдъвчат. Имаше много причини зад срива на високорисковите ипотечни кредити и световната финансова криза; спадащите разходи по заеми бяха една от тях.

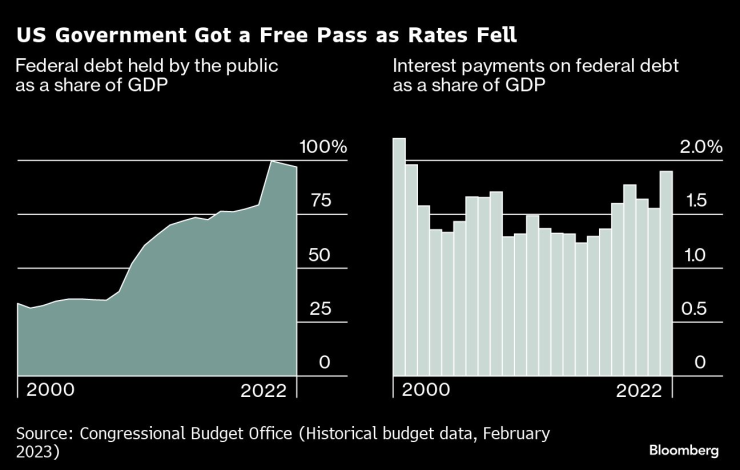

И по-евтините пари означаваха, че дори когато федералният дълг на САЩ почти се утрои, от 33% от БВП в началото на века до почти 100% днес, разходите за обслужване на този дълг останаха ниски, което позволи на правителството да продължи да харчи за образование, инфраструктура и военните.

За Федералния резерв по-ниският естествен лихвен процент означаваше по-малко пространство за намаляване на лихвените проценти по време на рецесии, което доведе до много извиване на ръце относно намалената огнева мощ на паричната политика.

Всичко това се променя. Някои от силите, които понижиха цената на парите, се обръщат в обратна посока. И други вектори влизат в действие.

Демографията се променя. Поколението на бейби бума, което спомогна за намаляване на разходите за заеми, напуска работната сила, което води до по-малко количество спестявания. Нарушаването на отношенията между Вашингтон и Пекин и възстановяването на баланса на китайската икономика означават, че потокът от китайски спестявания през Тихия океан в държавните облигации е приключил.

Дългът на САЩ скочи, когато световната финансова криза разкъса икономиката и отново, когато пандемията от коронавирус удари. Тези епизоди увеличиха конкуренцията за спестявания и правителството остави кранчетата отворени със Закона за намаляване на инфлацията. Нарастващият дълг вече създава възходящ натиск върху разходите за дългосрочни заеми.

Колко по-висок ще бъде естественият лихвен процент? Нашият модел показва покачване с около процентен пункт от минимума от 1,7% в средата на 2010 г. до 2,7% до 2050 г. В номинално изражение това означава, че доходността на 10-годишните държавни облигации може да се установи някъде между 4,5% и 5%. И рисковете са изкривени към още по-високи разходи по заеми, отколкото предполага нашата базова линия.

Ако правителството не оправи финансите си, фискалните дефицити ще останат големи. Борбата с изменението на климата ще изисква огромни инвестиции. BloombergNEF изчислява, че привеждането на енергийната мрежа във форма за постигане на нетни нулеви въглеродни емисии ще струва 30 трилиона долара. И скокът напред в областта на изкуствения интелект и други технологии все още може да повиши производителността, което води до по-бърз растеж на тенденцията.

Високите държавни заеми, повече разходи за борба с изменението на климата и по-бързият растеж ще доведат до повишаване на естествения процент. Според нашите оценки, комбинираното въздействие би повишило естествения лихвен процент до 4%, което означава номинална доходност от 10-годишни облигации от около 6%.

Дори в нашата базова прогноза преминаването от намаляващ към нарастващ естествен процент ще има дълбоки последици за икономиката и финансовата система на САЩ. От началото на 80-те години на миналия век цените на жилищата в САЩ се повишиха, като спадът на лихвените проценти беше основен фактор за това. Тъй като разходите по заеми сега са по-високи, този процес може да приключи. Има подобна история на пазарите на акции. От началото на 80-те S&P 500 скача нагоре, задвижван отчасти от по-ниските лихви. С нарастването на разходите за заеми, този тласък за непрекъснато нарастващи оценки на капитала ще бъде отнет.

Може би най-големият губещ обаче ще бъде Министерството на финансите на САЩ. Дори дългът да не нарасне повече спрямо размера на икономиката, по-високите разходи по заеми се очаква да добавят 2% от БВП към плащанията по дълга годишно до 2030 г. Ако това беше случаят миналата година, Министерството на финансите щеше да изплати допълнителни $550 милиарда за притежателите на облигации, което е над 10 пъти повече от помощта за сигурност, която САЩ са насочили към Украйна досега.

Разбира се, по-високите проценти създават както печеливши, така и губещи. Спестителите, които държат парите си в банкови сметки, ще получат по-висока възвръщаемост, а тези, които трупат облигации, ще получат по-добър процент на възвръщаемост. А по-високият естествен лихвен процент също би означавал, че – когато настъпи рецесията – ще има малко повече място в кривата на доходността за Фед да намали разходите по заеми и да стимулира растежа, възстановявайки част от загубената огнева мощ на паричната политика. След години на спад на лихвите обаче САЩ и светът трябва да се подготвят за обрат. За всички - от собствениците на жилища до пенсионни фондове до Министерството на финансите на САЩ, това ще бъде мъчителен преход.

Методика

Моделът, който използваме за оценка на естествения процент, е векторен авторегресивен модел (VAR) с общи тенденции. По дух е подобен на Del Negro et al. (2017) и Del Negro et al. (2019 г.) и се оценява от първо тримесечие на 1968 г. до четвърто тримесечие на 2022 г. с разпространение между 12 развити икономики.

Нашият модел се основава на три основни вярвания: че естествената лихва се определя от фундаментални икономически фактори, че действителните разходи по заеми в крайна сметка ще се върнат към естествената лихва с течение на времето и че данните от проучването съдържат полезна информация за това къде може да се намира естествената лихва.

Моделът VAR и данните от проучването се използват само за изостряне на нашите оценки на връзките между действащите сили и естествения лихвен преоцент. За да проектираме естествения процент в бъдеще, всичко, от което се нуждаем, са прогнози за движещите сили - тези прогнози са извлечени от по-широкия екип на Bloomberg Economics. Голяма част от литературата за естествения процент се фокусира върху краткосрочните лихвени проценти. Фокусираме се върху дългосрочните лихвени проценти, тъй като централните банки все повече разчитат на понижаването им, за да подкрепят икономиката, и тъй като доходността на 10-годишните съкровищни облигации на САЩ е решаващ показател на световните пазари.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Мачовете по ТВ днес (10 декември)

Мачовете по ТВ днес (10 декември)  Депутатите дебатират искането за оставка на кабинета "Желязков" (НА ЖИВО)

Депутатите дебатират искането за оставка на кабинета "Желязков" (НА ЖИВО)  Без ток във Варна на 10 декември 2025

Без ток във Варна на 10 декември 2025  Хороскоп за 11 декември 2025

Хороскоп за 11 декември 2025

Кметът Гавалюгов: В Ботевград няма ДПС, хората не искат да се говори от тяхно име

Кметът Гавалюгов: В Ботевград няма ДПС, хората не искат да се говори от тяхно име  Бойко Борисов: Протести, оставки... Ще говоря след 1 януари

Бойко Борисов: Протести, оставки... Ще говоря след 1 януари  Демократите спечелиха кметското място в Маями

Демократите спечелиха кметското място в Маями  Километрична опашка от тирове преди Свиленград на "Капитан Андреево"

Километрична опашка от тирове преди Свиленград на "Капитан Андреево"

Аут от Ливърпул? Слот разкри дали ще прости на грешника Салах

Аут от Ливърпул? Слот разкри дали ще прости на грешника Салах  Епизод 18: Лучо срещу Дон Валверде

Епизод 18: Лучо срещу Дон Валверде  Карл Велики от Мюнхен строши голям рекорд + ВИДЕО

Карл Велики от Мюнхен строши голям рекорд + ВИДЕО  Последната поръчка на Стефка като шеф на БОК: Олимпийците в якета по 1099 лева

Последната поръчка на Стефка като шеф на БОК: Олимпийците в якета по 1099 лева

BYD произведе 113 GWh батерии и обяви война на дефектите

BYD произведе 113 GWh батерии и обяви война на дефектите  Mercedes прелетя над кръгово, след като шофьорът припадна

Mercedes прелетя над кръгово, след като шофьорът припадна  Те инвестираха милиони в електромобили. Сега са заплашени от фалит

Те инвестираха милиони в електромобили. Сега са заплашени от фалит  Защо Формула 1 се отказа от предното разположение на двигателя

Защо Формула 1 се отказа от предното разположение на двигателя

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR