Спекуланти потопиха една от най-горещите акции в Европа

Продажбите на Sartorius се оказаха много по-нестабилни, отколкото очакваха инвеститорите

19 October 2023 | 15:00

Автор:

Крис Брайънт

Редактор:

Даниел Николов

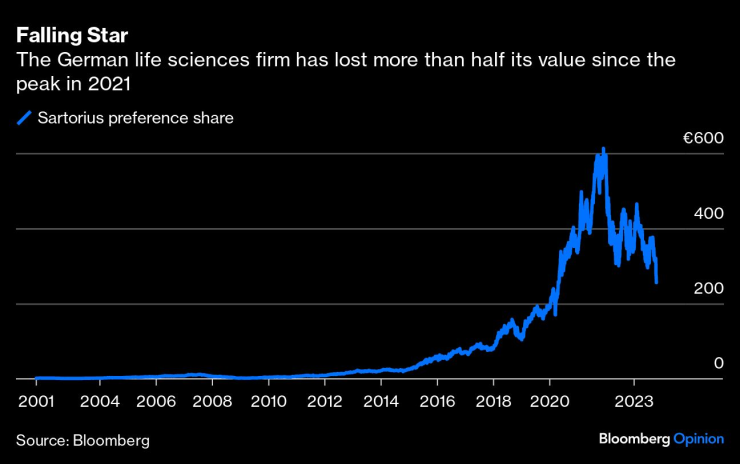

Една от най-добре представящите се европейски акции през този век се сгромоляса обратно на земята с трясък. Проблемите на германската фирма за лабораторно оборудване Sartorius AG капсулират болката, причинена на бизнеса от нарастващите лихвени проценти, изчезването на китайското търсене и нормализирането на продажбите след пандемията. Смятана от инвеститорите за донякъде устойчива на рецесия, Sartorius се оказа тревожно нестабилна.

Базираната в Гьотинген компания Sartorius и нейното напълно консолидирано дъщерно дружество Sartorius Stedim Biotech, регистрирано в Париж, произвеждат лабораторни инструменти и стерилни пластмасови продукти за разработването и производството на биологични лекарства и ваксини. (Биофармацевтичните продукти се извличат от живи организми, а не се синтезират химически.)

Поръчките на компанията процъфтяваха, докато учените се надпреварваха да разработят биологични продукти за борба с рака и хроничните заболявания. Инвеститорите бяха особено привлечени от възприеманата стабилност на биопреработката: повтарящите се приходи са високи, защото много продукти на Sartorius са за еднократна употреба; освен това оборудването на компанията е специфицирано като част от процеса на одобрение на лекарства, което означава, че не може лесно да бъде изместено от конкуренти.

Между 2001 г. и пика през 2021 г. по-широко търгуваните привилегировани акции без право на глас са възвърнали 46 000%, според данни на Bloomberg, които предполагат, че дивидентите са реинвестирани. Инвеститорите в акции биха се радвали да притежават акция, която се увеличава 10 пъти в стойност - докато Sartorius поскъпна около 500 пъти през този 20-годишен период. Компанията се присъедини към индекса DAX през 2021 г., когато пазарната ѝ капитализация за кратко надхвърли 50 милиарда евро — по-голяма от тази на BMW AG по това време. Базираният в Единбург мениджър на активи Бейли Гифорд е един от най-големите акционери.

Еуфорията обаче не продължи. Оттогава акциите потънаха с повече от 50%, след като два пъти предупредиха за по-ниска печалба тази година и миналата седмица казаха, че финансовите цели за 2025 г. са „в процес на преразглеждане“. Интересът към къси позиции като процент от свободно търгуваните акции на Sartorius почти се утрои през последната година до около 15%, според данни от IHS Markit Ltd. AQR Capital Management LLC разкри къса позиция по-рано този месец.

Sartorius и конкуренти като Danaher Corp., Merck KGaA и Thermo Fisher Scientific Inc. са изправени пред изобилие от предизвикателства. Фармацевтичните компании и техните договорни производители вече не поръчват толкова много комплекти за производство на ваксини и тестове срещу Covid-19. Други клиенти сега намаляват допълнителните запаси, които са натрупали, за да се предпазят от затруднените вериги за доставки – феномен на изчерпване на запасите, който наблюдаваме в цялата икономика. Клиентите на биотехнологии в ранен етап са изправени пред свиване на финансирането за научноизследователска и развойна дейност, предизвикано от по-високите лихвени проценти. А американските и китайските клиенти са станали по-предпазливи по отношение на инвестициите или имат достатъчен капацитет. Резултатът е, че приходите на Sartorius се очаква да спаднат с около 17% тази година.

Намаляването на запасите може да бъде двойно болезнено за компаниите, защото може да остави фабриките недостатъчно използвани. Това е една от причините, поради които печалбата на компанията е намаляла. Печалбите преди данъци върху лихвите, амортизационните и амортизационните маржове паднаха с около 7 процентни пункта на годишна база през третото тримесечие — макар и до все още достатъчно високите 26,7%. През същия период нетният доход, отнасящ се към акционерите на Sartorius, спадна с 94% до едва 8,6 милиона евро, според данни, публикувани в четвъртък.

Тези ефекти са заблудили някои инвеститори, които може би са предположили, че скорошният ръст на печалбите на компанията ще продължи неотслабващо. Погледнато назад, Sartorius „печелеше свръх“ по време на пандемията. След 7% възстановяване в началото на търговията в четвъртък, акциите едва ли са евтини - цената е еквивалентна на 47 пъти очакваната печалба.

Разбира се, запасите на клиентите в крайна сметка ще бъдат изчерпани и те ще трябва да започнат да поръчват отново, но възстановяването отне повече време от очакваното, за да се материализира – модел, наблюдаван и в други сектори, като например химикали.

Въпреки това, някои насрещни ветрове, пред които е изправена Sartorius, може да не са временни. Например, тя се сблъсква с по-голяма местна конкуренция в Китай - който представлява около 11% от продажбите. Не е ясно доколко Пекин ще облагодетелства местните фирми или дали китайските конкуренти ще успеят да завземат пазарен дял в чужбина.

Sartorius също направи живота си по-труден с придобиването за 2,4 милиарда евро на клетъчна и генна терапия по-рано тази година, което се очаква да увеличи нетната задлъжнялост до повече от пет пъти Ebitda. Миналия месец емитира облигации за 3 милиарда евро с различен матуритет с лихвени разходи над 4,3%, което ще натежи върху приходите.

Съвкупност от обещаващи биологични терапии за болести като Алцхаймер и продължаващото преминаване на индустрията към пластмасови биореактори за еднократна употреба (които са по-евтини и консумират по-малко вода и енергия) от неръждаема стомана за многократна употреба трябва да означават, че дългосрочните перспективи на Sartorius остават розови. S&P Global Ratings очаква пазарът на биопреработка да нараства с 10% годишно в средносрочен план.

Но липсата на видимост при възстановяване на търсенето намали множеството инвеститори, които са готови да платят за тези очаквани печалби. (Те трябва да изчакат до януари за подробни насоки относно представянето през следващата година и за нови средносрочни цели.)

Бизнес, изграден върху предотвратяване на заразяване, изисква по-малко болни финансови отчети.

Крис Брайънт е колумнист в Bloomberg Opinion, отразяващ индустриални компании в Европа. Преди това е бил репортер за Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

По примера на София и Пловдив: И Варна забранява старите коли

По примера на София и Пловдив: И Варна забранява старите коли  Ужас! Сперма, предаваща генетично рак, е използвана за зачеването на почти 200 деца в Европа

Ужас! Сперма, предаваща генетично рак, е използвана за зачеването на почти 200 деца в Европа  Музикалното училище във Варна отбелязва 150 години от рождението на своя патрон с празничен концерт

Музикалното училище във Варна отбелязва 150 години от рождението на своя патрон с празничен концерт  Безопасността на корабоплаването обсъждат експерти в Бургас

Безопасността на корабоплаването обсъждат експерти в Бургас

Какъв е прочитът на бизнеса за новата версия на бюджета?

Какъв е прочитът на бизнеса за новата версия на бюджета?  Общинските съветници от ИТН - Свищов подадоха оставка

Общинските съветници от ИТН - Свищов подадоха оставка  Строят съдебна зала за над 2000 души за делото за корупция в Истанбул

Строят съдебна зала за над 2000 души за делото за корупция в Истанбул  Задържаха мъж, многократно пребивал, душил, и опитал да убие приятелката си

Задържаха мъж, многократно пребивал, душил, и опитал да убие приятелката си

Реал Мадрид - Ман Сити е тежка категория двубой сред топ мачoвете в Шампионска лига

Реал Мадрид - Ман Сити е тежка категория двубой сред топ мачoвете в Шампионска лига  Решено е: Слот остава в Ливърпул, Салах е аут от клуба

Решено е: Слот остава в Ливърпул, Салах е аут от клуба  Край, свърши се! Жената на Пеп Гуардиола го напусна

Край, свърши се! Жената на Пеп Гуардиола го напусна  ЦСКА 1948 прецака Левски за звезда от Първа лига

ЦСКА 1948 прецака Левски за звезда от Първа лига

Хиляди употребявани коли загубиха важна функция

Хиляди употребявани коли загубиха важна функция  Сервиз, гуми, застраховка – как да планираме годишния авто бюджет?

Сервиз, гуми, застраховка – как да планираме годишния авто бюджет?  Загряване на спирачките през зимата – мит или реалност

Загряване на спирачките през зимата – мит или реалност  Как водата може да спаси дизеловите коли в Европа

Как водата може да спаси дизеловите коли в Европа

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR