Сезонът на ураганите е "перфектна буря" за застрахователите

През последните години смесица от климатични, макроикономически и политически фактори атакува този сегмент на финансовия сектор, като го промени по начин, непознат досега. Разходите вероятно ще нараснат драстично и ще извадят много хора от пазара

2 September 2023 | 16:00

Автор:

Дейвид Фиклинг

Редактор:

Галина Маринова

След като ураганът Идалия заля с дъжд южните части на САЩ, а супер тайфунът Саола се стовари върху Хонконг, вероятно е добър момент собствениците на имоти да проверят дали застрахователните им полици вече им осигуряват достатъчна защита. Това, което ще открият, може да ги шокира.

Причината е, че през последните години смесица от климатични, макроикономически и политически фактори атакува този сегмент на финансовия сектор, като го промени по начин, непознат досега. Разходите вероятно ще нараснат драстично и ще извадят много хора от пазара.

Според застрахователя Beazley Plc собствениците на имоти в САЩ вече са свидетели на годишно увеличение на тарифите със 17%. За застрахователите, които са били изложени на природни катастрофи, скокът в разходите за покриване на собствените им експозиции достига до 50%, като в Австралия достига 75%, твърди презастрахователят Gallagher Re.

Възможно е да има и по-лоши неща: Цените, които американските застрахователи са платили на презастрахователите през юли, са се повишили с най-бързия темп от последствията от урагана Катрина през 2006 г. насам, съобщи наскоро специализираната в областта на риска компания Guy Carpenter & Co. Дори тези, които са избегнали катастрофални бедствия, трябваше да платят с 20 % до 50 % повече, отколкото преди една година, установи проучването. Тези разходи бързо се прехвърлят върху притежателите на полици. В САЩ увеличенията са толкова жестоки, че някои собственици на жилища се отказват от застраховката, съобщи тази седмица Wall Street Journal. По-малко от един на всеки петима жители на Флорида има защита срещу наводнения.

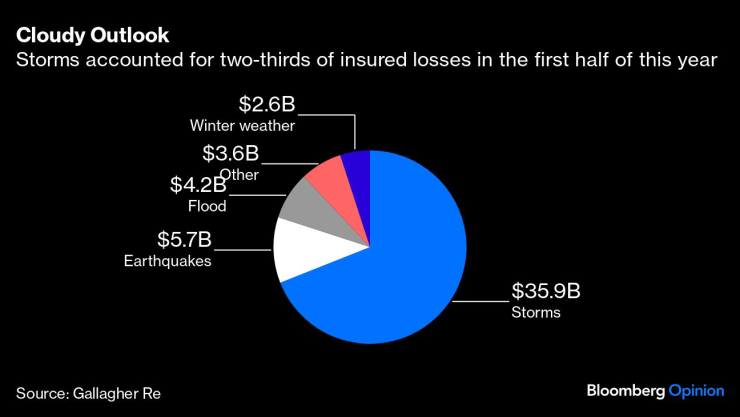

Облачна прогноза. Бурите са причина за две трети от застрахователните загуби през първата половина на тази година

Важно е, за да разберем какво се случва, първо да разгледаме как работи индустрията. Застрахователите не очакват, че ще могат да изплатят всички свои обезщетения от паричната стойност на премиите, които получават от клиентите. Вместо това те използват приходите си, за да купуват облигации и други ценни книжа, и зависят от възвръщаемостта на инвестициите, за да покрият загубите. Част от приходите им отиват и за закупуване на собствени застрахователни полици от презастрахователи - глобални компании с огромни баланси, необходими за разпределяне на риска от големи бедствия като циклони и земетресения.

Промените в климата поставят този модел в противоречие. Застрахователите изграждат полиците си на базата на модели на урбанизация и икономически растеж, честота и тежест на опасностите, които традиционно нарастват с доста фиксиран темп - но ефектите от глобалното затопляне се ускоряват, което затруднява определянето на цената на риска. Климатичният индекс на Актюерите, който проследява честотата на екстремните метеорологични явления в Северна Америка от началото на 60-те години на миналия век, показва ясно изразена тенденция на нарастване в продължение на повече от 30 години. По данни на Swiss Re AG икономическите загуби от природни бедствия през първото полугодие на тази година са с 46 % над средното за последните 10 години.

Макроикономиката задълбочава проблема. Силата, от която застрахователите се страхуват дори повече от климатичните промени, е инфлацията, която намалява възвръщаемостта на портфейлите им и намалява стойността на резервите, които те са създали за покриване на плащанията. По време на дезинфлацията и бичия пазар на облигации през 2010 г. застрахователите спечелиха добри пари от своите инвестиции. Междувременно жадните за доходност пенсионни и хедж фондове, търсещи алтернативни инвестиции, увеличиха експозицията си към сектора, осигурявайки още повече капитал. В резултат на това застрахователните компании можеха да си позволят да бъдат снизходителни по отношение на цените и изключенията, които предлагаха на своите клиенти.

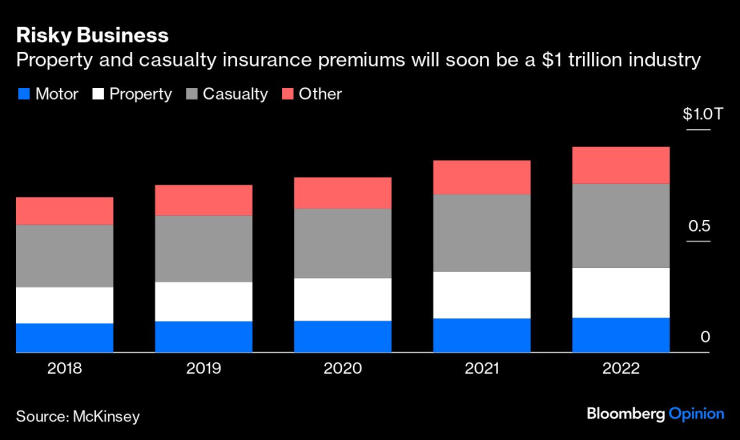

Рисков бизнес. Застрахователните премии за имущество и злополуки скоро ще достигнат 1 трилион долара

С неотдавнашното покачване на инфлацията и лихвените проценти това се преобърна драстично - предизвиквайки това, което вътрешните хора в индустрията наричат "втвърдяване", а притежателите на полици - "обир посред бял ден". Когато сте засегнати от двуцифрено увеличение на премията, е малко вероятно да отдадете дължимото на застрахователя за всичките му едноцифрени ръстове, които е отбелязал през предходните години. Ако установите, че полицата, сключена преди пет години, е недостатъчна за покриване на загубите сега, вероятно ще изпаднете в състояние на апоплексия. Това обаче е макроикономическият свят, в който всички живеем.

Би било добре, ако политиците разработват интелигентни политики за свеждане на тези проблеми до минимум, както чрез намаляване на въглеродните емисии, така и чрез управление на процеса на адаптация, през който ще трябва да преминат уязвимите общности. За съжаление, това не се случва. Всъщност един от основните законодателни стремежи в САЩ - подкрепян от кандидатите на републиканците на първичните избори Рон ДеСантис и Вивек Рамасвами - е да се изградят прегради, които да попречат на финансовия сектор да вземе предвид факторите на ESG в своята дейност.

За застрахователите този ход може да се окаже фатален. Не можете да премахнете по законодателен път рисковете, които затоплянето на климата ще причини на уязвимото имущество. Ако на застрахователите се забрани със закон да отчитат тези рискове - както изискват законопроектите, приети в Тексас и разглеждани в Южна Каролина - тогава те може да нямат друг избор, освен да оттеглят покритието изцяло или поне да го изкарат извън обсега на повечето домакинства.

Учените и икономистите от години предупреждават, че дългосрочните разходи, свързани с изменението на климата, значително надвишават разходите, които ще похарчим в краткосрочен план за предотвратяването му. В по-голямата си част светът пренебрегва тези прогнози. Дейността на застраховането обаче се състои в това да кристализира тези дългосрочни рискове и да ги отразява в премиите, които плащаме тук и сега. В момента те превръщат предупрежденията на учените в твърди парични разходи, които всяко домакинство ще плаща.

Онези, които се възмущават от двуцифреното увеличение на разходите за застраховка, трябва да свикнат с него. С разпространението на последиците от изменението на климата тази инфлационна тенденция едва сега започва.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Къде са най-опасните пътни отсечки във Варна

Къде са най-опасните пътни отсечки във Варна  Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"

Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"  Защо плащаме скъпо за храна с неясен произход?

Защо плащаме скъпо за храна с неясен произход?  Освен че няма риба, намаляват и рибарите

Освен че няма риба, намаляват и рибарите

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц  3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември

3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември  Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим

Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим  Суперхрани, които са бюджетни

Суперхрани, които са бюджетни

Левски вече е притиснат до стената

Левски вече е притиснат до стената  ВИДЕО: Добруджа – Лудогорец

ВИДЕО: Добруджа – Лудогорец  Спортът по телевизията днес, 5 декември

Спортът по телевизията днес, 5 декември  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември

Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век  Pininfarina възроди първото поколение на Honda NSX

Pininfarina възроди първото поколение на Honda NSX  Японски компании съдят администрацията на Тръмп заради митата

Японски компании съдят администрацията на Тръмп заради митата

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR