Климатичните рискове преобразяват застрахователния бранш

Трудностите принуждават застрахователната индустрия да прояви творчество, като разполага с три лоста за влияние

29 January 2023 | 11:30

Обновен:

29 January 2023 | 23:21

Автор:

Акшат Рати

Редактор:

Галина Маринова

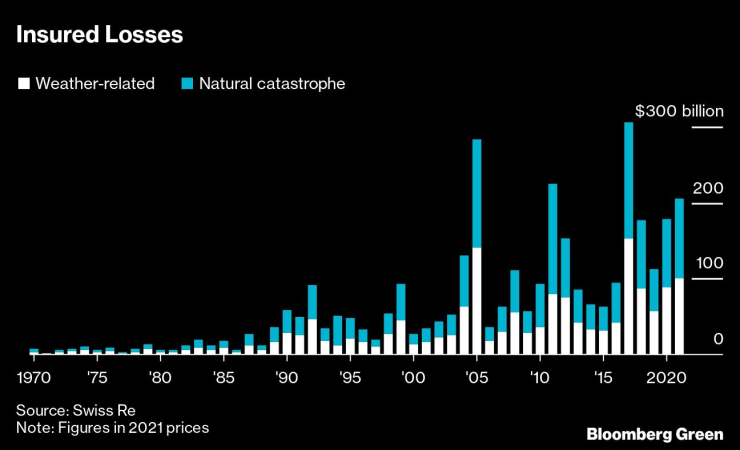

Когато става въпрос за въздействието на климата, първата фронтова линия на финансовата индустрия е застраховането. Миналата година изплатените суми от щети, причинени от екстремни метеорологични явления, възлизат на 120 млрд. долара - приблизително колкото икономическото производство на Кения. Това е с 50% повече в сравнение със средната стойност за предходното десетилетие.

Това се превръща в голям проблем. Застраховките осигуряват на компаниите и на отделните лица спокойствието, че срещу малка премия, която се плаща редовно, те ще бъдат защитени, когато ги сполетят бедствия като наводнения или горски пожари. Ако обаче плащанията растат, защото повече клиенти се обръщат към тях, тогава застрахователната индустрия или получава по-ниски печалби, или трябва да увеличи редовно плащаните от клиентите премии.

Размерът на щетите е толкова голям, че застрахователната индустрия е принудена да направи и двете. Годишните маржове на печалба на застрахователните компании се свиват, дори когато премиите за продукти като застраховка на дома се увеличават. "Застрахователната индустрия е изправена пред предизвикателството на климата челно", казва Нина Сеега, директор по изследванията в областта на устойчивите финанси в Института за устойчиво лидерство в Кеймбридж.

Когато нещата станат лоши за застрахователите, тя разчита на презастрахователната индустрия да помогне. Компании като Swiss Re и Munich Re осигуряват покритие на застрахователи, които са засегнати от много по-високи плащания от преди. Според доклад на Moody's, публикуван по-рано този месец, презастрахователите са се справили по-зле, като печалбите им изостават от тези на застрахователите. Това кара презастрахователите да увеличават премиите си, да ограничават видовете покритие, което предоставят, и дори да напускат някои пазари.

Сега дори инвеститорите в презастрахователи са недоволни от своите инвестиции, тъй като получават по-ниска възвръщаемост от очакваното. След урагана Иън, който удари Флорида миналата година, инвеститорите не влагат толкова много нови пари в презастрахователите, казва Чарлз Греъм, старши застрахователен анализатор в Bloomberg Intelligence. Въздействието на климата води до "ефект на доминото", каза той.

В един идеален свят, когато премиите се увеличават, пазарните сигнали би трябвало да принудят, да речем, строителните предприемачи и купувачите на имоти да се насочат към места, които са изправени пред по-нисък климатичен риск. Но застрахователният пазар не винаги работи добре.

"Нашият ценови сигнал трябва да означава, че трябва да промените поведението си", каза Кристиан Мументалер, главен изпълнителен директор на групата Swiss Re, в интервю на Световния икономически форум в Давос миналата седмица. "Но хората по принцип не обичат да променят поведението си."

Да вземем случая с Флорида. След като през 1992 г. ураганът Андрю удари Флорида, щетите бяха толкова големи, че доведоха до фалита на поне 16 застрахователи. Затова щатът се намеси и създаде фонд, който намалява застрахователните премии.

Това може да изглежда добре, но уязвимостта на Флорида към екстремни метеорологични явления само се е увеличила. От 2020 г. насам 15 застрахователи на имущество са изпаднали в несъстоятелност. И щатът се намеси с фонд от 1 млрд. долара, за да гарантира, че няма да бъдат изчерпани резервите на други регионални застрахователи, тъй като жителите на Флорида са засегнати от все повече климатични въздействия.

Трудностите принуждават застрахователната индустрия да прояви творчество. Има три лоста, които тя може да използва, за да намали климатичните рискове: да намали собствените си емисии, да принуди компаниите, в които инвестира, да намалят парниковите си газове и да създаде продукти, които да помогнат на клиентите ѝ да намалят екологичния си отпечатък.

NN Group NV, един от най-големите застрахователи в Нидерландия, вече има застрахователен продукт, който не просто заменя спукания екран на смартфона, а го ремонтира. Понастоящем продуктът е по-екологичният вариант, но струва на компанията повече, отколкото просто да купи нов телефон. Въпреки това главният изпълнителен директор Дейвид Книббе е уверен, че в дългосрочен план той ще бъде и по-икономичен.

"Трябва да направим още много", каза Книббе по време на интервю в Давос. "Имам още примери, но това не е списък от двадесет точки".

Крайното оръжие, което застрахователната индустрия може да използва, е да спре изобщо да застрахова определени неща. Презастрахователите Swiss Re и Munich Re са намалили капацитета си във Флорида с до 80%, тъй като щатът е засегнат от все повече екстремни метеорологични явления. Моменталер от Swiss Re казва, че компанията има политика да не застрахова нови проекти за изкопаеми горива, макар че не казва на кои клиенти се е наложило да откаже в резултат на тази политика.

Seega казва, че застрахователната индустрия е изминала дълъг път от ранните си дни, когато е използвала догадки за вземане на решения относно риска. Индустрията е станала по-ориентирана към данните, като разчита на историческите данни като начин да разбере бъдещето. Проблемът сега е, че изменението на климата прави историческите данни по-малко надеждни - което означава, че са необходими повече иновации, за да се гарантира оцеляването на бизнеса.

Климатичните рискове "предоставят на застрахователната индустрия възможност да преоткрие себе си", каза Сига.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Отзвукът от протеста извън България: Циркът свърши, достатъчно!

Отзвукът от протеста извън България: Циркът свърши, достатъчно!  Може ли Западът да изгони Русия от Централна Азия?

Може ли Западът да изгони Русия от Централна Азия?  Зодиите, които ще намерят любовта по празниците

Зодиите, които ще намерят любовта по празниците  Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1  Спортът по телевизията днес, 11 декември

Спортът по телевизията днес, 11 декември  Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR