Уолстрийт не е в настроение да празнува последното вдигане на лихвите от Фед

Трейдърите очакват следващият ход на Федералния резерв да не бъде продължителна пауза, а намаляване на лихвите, може би още през юли

7 May 2023 | 12:30

Автор:

Деница Цекова

Редактор:

Галина Маринова

Пазарите може би току-що преживяха последното от най-агресивните повишения на лихвите от четири десетилетия насам. Малцина на Уолстрийт обаче празнуват.

Ако повишението с четвърт пункт в сряда бележи върха на цикъла в САЩ, както предполагат пазарните прогнози, перспективите пред рисковите активи изглеждат мрачни. Това е в рязък контраст с предходните седем цикъла на затягане на лихвените проценти, при които последното повишение почти винаги е стимулирало поскъпване на акциите и по-рисковите кредити. Единственото изключение беше в края на дотком ерата през 2000 г., когато в икономиката започна да се засилва натискът за рецесия.

Различното сега е, че трейдърите на суапове очакват следващият ход на Федералния резерв да не бъде продължителна пауза, а намаляване на лихвите, може би още през юли. Подобен завой към облекчена политика предполага рецесия, която ще принуди централната банка да се възползва от нея. Като добавим и поевтинелите акции на регионалните банки в САЩ и слабите прогнози за печалбите на американските корпорации, перспективите са мрачни.

Дори ако САЩ успеят да избегнат спада, стратезите на Goldman Sachs Group Inc. и Morgan Stanley се затрудняват да си представят какво ще доведе до повишаване на цените на акциите. Технологичният Nasdaq 100 се е повишил с 21 % тази година и се търгува на цена, която е около 25 пъти по-висока от печалбата. Високорисковите корпоративни кредити също се повишиха, като добавиха 3,9%.

"Исторически погледнато, това, което бихте направили, е да купите при последното повишение, защото обикновено пазарът се покачва оттам", каза Надя Ловел, старши стратег по акциите в UBS Global Wealth Management. Но сега "инфлацията е все още висока, има опасения в банковата система и известна нестабилност. Смятаме, че този път резултатът ще бъде просто различен."

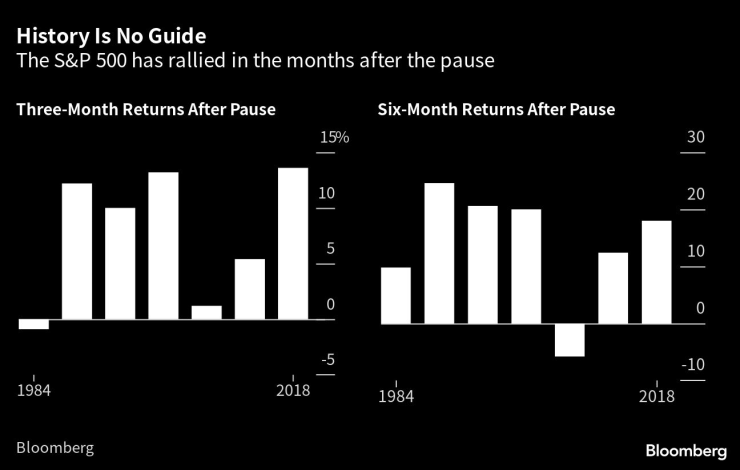

Историята не може да ни води. S&P 500 се повиши през месеците след паузата

Стратезите на най-големите банки на Уолстрийт са също толкова песимистично настроени:

- Morgan Stanley прогнозира, че S&P 500 ще се понижи до 3900 до края на годината, тъй като икономиката се забавя

- Goldman Sachs не очаква ръст на американските акции след паузата през второто полугодие, като прогнозира, че S&P 500 ще завърши годината на ниво от 4 000

- Стратезите на Bank of America Corp. призовават инвеститорите да "продадат последното повишение на лихвите" и също виждат, че S&P 500 ще завърши годината на ниво от 4000

Много рискови активи вече са оценили обрата в политиката на Фед - но не и икономическите щети, които могат да настъпят при такъв обрат.

"Пазарите обикновено оценяват съкращенията преди настъпването на рецесията, но често има фалшиви сигнали и сегашните оценени съкращения изглеждат твърде големи", каза Кристиан Мюлер-Глисман, ръководител на отдела за изследване на разпределението на активите в Goldman Sachs.

Все пак е лесно да се разбере защо някои инвеститори останаха оптимистично настроени. Акциите в САЩ се повишиха след края на шест от последните седем цикъла на повишаване на лихвените проценти и осигуриха средна възвръщаемост от 13% през следващите шест месеца, докато фиксираната доходност пожъна печалби.

"Слабите резултати след последното повишение, когато кривата е обърната, често се дължат на рязко забавяне на растежа и печалбите", каза Андрю Шийтс, главен стратег по кръстосани активи в Morgan Stanley. "Смятаме, че тези рискове съществуват и днес."

През 2000 г., дори след като Фед започна да намалява лихвените проценти, на рисковите активи в този цикъл им отне години, за да се възстановят, тъй като компаниите намалиха задлъжнялостта си и излишните инвестиции от края на 90-те години.

Този път корпоративните баланси са в по-добро състояние, но пазарът на облигации сигнализира за предстояща рецесия. Почти цялата крива на съкровищните облигации е обърната, което е надежден предвестник на икономически спад.

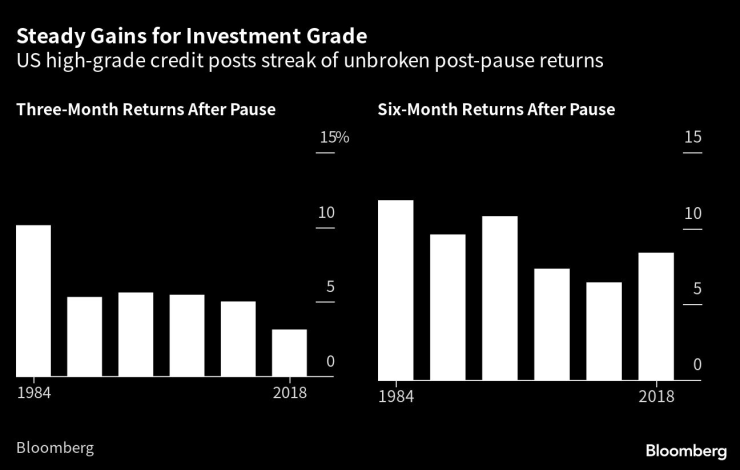

Стратезите на Morgan Stanley препоръчват фиксиран доход от инвестиционен клас. Висококачествените кредити са отбелязвали печалби след всяка пауза на Фед от 1984 г. насам и са донесли средна възвръщаемост от 9,6%.

Стабилни печалби за инвестиционния клас. Кредитите от висок клас в САЩ отбелязват серия от непрекъснати печалби след паузата

Инфлацията обаче остава упорито висока и това ще оказва натиск върху печалбите.

"Имаме почти три намаления на лихвените проценти за второто полугодие и в същото време прогнозите ни сочат по-висока обща инфлация и по-задържана основна инфлация през второто полугодие", каза Макс Кетнер, главен стратег по мултиактивите в HSBC. "Това е дилема, която на практика е нерешима - една от тях много вероятно ще се окаже погрешна".

Междувременно очакванията за рязко намаляване на лихвените проценти се засилват. Суаповите контракти, свързани с датите на заседанията на Фед, се сринаха, тъй като пазарите оценяват намаленията с около 70 базисни пункта до края на годината.

"Не виждаме как Фед би намалил лихвите при липса на значимо забавяне на американската икономика", каза Йохана Кирклунд, главен инвестиционен директор в Schroder Investment Management Ltd., която е мечи позиционирана по отношение на американските акции. "Нещо трябва да се промени."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

3 ритуала за привличане на пари

3 ритуала за привличане на пари  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан

ЦСКА има сложна задача срещу коварния Локо за Купата

ЦСКА има сложна задача срещу коварния Локо за Купата  ЦСКА - Локомотив София

ЦСКА - Локомотив София  Барселона - Осасуна

Барселона - Осасуна  Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR